1.4. Планування діяльності аудиторських фірм

У забезпеченні ефективного управління аудиторською діяльністю велике значення має планування. Нині в Україні переважає планування окремої аудиторської перевірки. В умовах перехідної та ринкової економіки важливо забезпечити більш масштабне і обґрунтоване планування діяльності аудиторської фірми на базі її стратегії.

При плануванні діяльності аудиторської фірми слід реалізувати два підходи: стратегічний; поточний.

Необхідність застосування стратегічного підходу до аудиторської діяльності на фірмі обумовлена постійною мінливістю ринкового середовища. Стратегія — це генеральна комплексна програма дій, яка визначає пріоритетні для аудиторської фірми проблеми, її місію, основні цілі та способи їх досягнення, щоб показати аудиторській фірмі певний напрям її розвитку. За своїм змістом стратегія аудиторської фірми є довгостроковим плановим документом, результатом стратегічного планування.

Стратегічне планування — процес здійснення сукупності систематизованих та взаємоузгоджених робіт із визначенням довгострокових (на певний період) цілей та напрямів діяльності аудиторської фірми.

Стратегічне (перспективне) планування в аудиторській фірмі буває довго- та середньостроковим. Залежно від горизонту планування перспективний план розробляється з різним ступенем деталізації.

Довгостроковий план фірми виражає переважно стратегію розвитку аудиторської діяльності, де відображено рішення, що стосується сфер діяльності та вибору її напрямів. Він має концептуальний характер.

Найважливішими складовими середньострокового плану є докладна хронологізація клієнтів для проведення аудиту, з якими укладені довгострокові договори на обслуговування, повний перелік видів аудиторського обслуговування, окремі економічні показники.

Середньостроковий план — це деталізований стратегічний план на перші роки діяльності аудиторської фірми. Межа між довгостроковим і середньостроковим планами є дуже умовною. Тривалість планового періоду залежить від ступеня визначеності умов діяльності аудиторської фірми, її галузевої належності, загальної економічної ситуації в країні, вірогідності первинної інформації, якості її аналітичної обробки тощо.

Перспективне планування має особливе значення на етапі становлення аудиторської діяльності, якою займається аудиторська фірма. Для цього необхідно дослідити великий перелік чинників, що впливають на ринок аудиторських послуг.

До них належить економічна та політична ситуація в країні, що, в свою чергу, визначає ступінь і темпи розвитку ринкових відносин власності, на яких ґрунтується діяльність аудиту. Після дослідження цих аспектів при перспективному плануванні слід визначити та обґрунтувати спеціалізацію й напрями діяльності аудиторської фірми або доцільність уже обраних. На основі дослідження таких питань менеджери та керівник аудиторської фірми спрямовують свою діяльність на рекламу, пошук клієнтів, підбір кадрів, розподіл обов’язків між працівниками та ін.

На основі виробленої стратегії розробляється тактика дій, визначається роль кожного сегмента для успішної діяльності аудиторської фірми, складаються поточні плани.

Поточне планування полягає в розробці планів на всіх рівнях управління аудиторської фірми та за всіма напрямами її діяльності на більш короткі періоди (квартал, місяць).

Різновидом поточного планування в аудиторській фірмі є оперативно-календарне планування, тобто календарне погодження аудиторського процесу між структурними підрозділами аудиторської фірми з урахуванням послідовності та параметрів аудиторської перевірки.

Оперативне планування є, з одного боку, завершальною ланкою в системі планування аудиторської діяльності фірми, а з другого — засобом виконання довго-, середньо- та короткострокових планів, основним важелем поточного управління аудиторським процесом.

У процесі оперативного планування здійснюється докладна розробка планів аудиторської фірми та її підрозділів — окремих ланок на короткі проміжки часу (місяць, декаду, робочий тиждень, день). При цьому розробка планів органічно поєднується з організацією їх виконання та поточного регулювання аудиторського процесу.

Оперативне планування має бути невід’ємною складовою процесу управління аудиторською діяльністю, чіткого її налагодження та високої якості. Воно поєднує два напрями роботи. Перший напрям, у рамках якого розробляються оперативні плани та графіки проведення аудиторської перевірки, називають календарним плануванням.

Другий напрям включає роботи, які потрібні для безперервного контролю та регулювання виконання оперативних планів і процесу аудиту (диспетчеризації аудиту).

У процесі оперативного планування треба вирішити такі основні завдання:

забезпечення виконання плану аудиторської діяльності (проведення аудиторської перевірки в заплановані строки) за ритмічної діяльності всіх підрозділів аудиторської фірми;

встановлення оптимального режиму діяльності аудиторської фірми, що сприятиме найбільш ефективному й повному використанню робочої сили та підвищенню якості проведених аудиторських перевірок;

максимальне скорочення тривалості аудиторського циклу та обсягів незавершених аудиторських перевірок.

Оперативне планування здійснюється в масштабі всієї аудиторської фірми як внутрішньоструктурне, а для окремих структурних підрозділів у розрізі окремих аудиторських груп, головних аудиторів.

За строками серед поточних планів найчастіше зустрічається визначення основних напрямів діяльності аудиторської фірми, першочергових завдань на робочий тиждень, на місяць. Таке планування вкрай необхідне для будь-якої ланки працівників аудиторської фірми, оскільки дає змогу вирішити проблеми розподілу обсягу роботи між працівниками, транспортного забезпечення, організації робочого часу та ін.

Планування на робочий тиждень є найбільш доцільним і раціональним, оскільки передбачає оперативне втручання в діяльність аудиторської фірми, своєчасне виправлення помилок або їх недопускання. Для складання плану на тиждень проводяться збори працівників аудиторської фірми або збори головних аудиторів (керівників аудиторських груп (відділів)) за участю бухгалтера фірми, інших працівників, де підбиваються підсумки діяльності за минулий період (що зроблено та що потрібно зробити), які проблеми виникли під час виконання аудиторських перевірок, а також причини, які не дозволили завершити аудиторські перевірки чи виконати запланований обсяг. На основі таких звітів та з урахуванням пропозицій і можливостей фірми планується діяльність аудиторської фірми на наступний період. Рішення таких зборів є основою для визначення керівниками відділів та груп планових завдань і розподілу їх між своїми працівниками відповідно до їх функціональних обов’язків.

За змістом оперативний план діяльності аудиторської фірми може включати такі основні положення:

строки завершення (продовження) аудиту за укладеними договорами;

підписання нових договорів на виконання аудиту;

визначені строки початку та закінчення аудиту на нових об’єктах;

вжиті заходи щодо методичного та інформаційного забезпечення діяльності аудиторської фірми;

склад аудиторів та строки їх відрядження до філій аудиторської фірми для проведення аудиту на об’єктах із складними ситуаціями;

соціальні питання;

заходи щодо реклами та залучення потенційних клієнтів.

Планування аудиторської діяльності здійснюється відповідно до вимог Міжнародних та Національних нормативів аудиту. Обов’язковою вимогою є планування кожної аудиторської перевірки. При плануванні аудиту визначаються мета, завдання перевірки, способи та методи їх досягнення. Однак на сучасному етапі розвитку аудиторської діяльності планування аудиту обмежується домовленістю між аудиторською фірмою та фірмою-клієнтом про строк перевірки, обсяг інформації для перевірки, умови її отримання та методи перевірки, як правило, в усній формі або відображенням у договорі на виконання аудиторської перевірки. Складання плану перевірки у письмовій формі є рідкістю, однак у майбутньому це має стати нормою.

У планах аудиту мають бути враховані особливості господарської діяльності клієнта, що дасть змогу чітко визначити загальні завдання аудиту, основні підходи та способи їх вирішення. Правдивість аудиторської перевірки залежить від достовірності фінансової інформації. Достовірність останньої перевіряється за певними критеріями. Це, в свою чергу, потребує збору докладних свідчень для підтвердження того чи іншого критерію. Для того, щоб зібрати такі свідчення, необхідно деталізувати загальні завдання аудиту, чого можна досягти двома шляхами:

визначення завдань для перевірки кожного балансового рахунку;

визначення завдань для перевірки окремих господарських процесів (постачання, виробництво, реалізація).

На етапі планування аудиту потрібно визначитись із способами деталізації та скласти у письмовій формі загальний (повний) план аудиту і програму перевірки.

У плані аудиту передбачаються загальні питання, основні напрями перевірки, етапи аудиту та перелік робіт за цими етапами.

При складанні загального плану проведення аудиту слід врахувати:

умови договору на проведення аудиторської перевірки;

зміни в законодавстві щодо проведення аудиту та ведення бухгалтерського обліку згідно з Положеннями (стандартами) бухгалтерського обліку (П(С)БО);

форму бухгалтерського обліку та облікову політику підприємства;

особливості господарської діяльності клієнта (галузь, економічні умови розвитку);

рівень ризику та умови, що потребують особливої уваги;

необхідність залучення експертів за іншим, ніж аудитор, фахом;

обсяг і достатність аудиторських свідчень;

умови оформлення та передачі аудиторських висновків.

Отже, початком планування аудиту має бути не момент підписання договору, а вибір та згода клієнта.

За складом плани аудиту можуть бути різноманітними залежно від мети аудиту та виду аудиторської перевірки. Процес планування аудиту можна поділити на кілька етапів:

вивчення потенційного клієнта, схвалення та укладення договору на проведення аудиту;

визначення видів робіт та строку їх виконання;

призначення конкретних виконавців аудиту та розподіл обсягу роботи між ними. Прийняття рішень про залучення фахівців (експертів) зі сторони;

форми контролю якості та координації робіт по здійсненню аудиту.

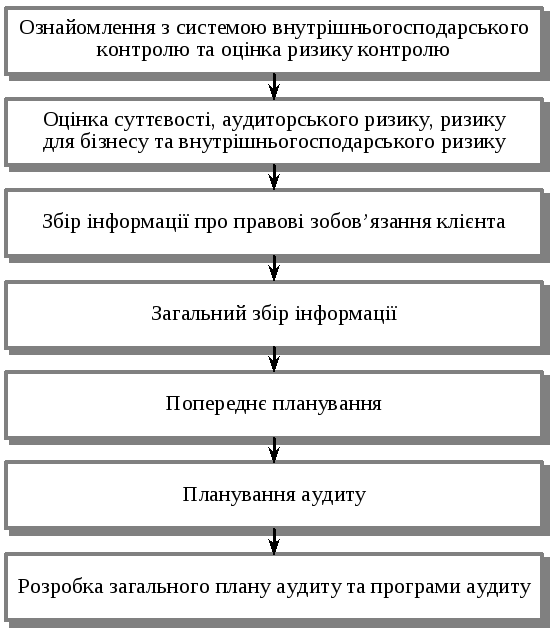

Вивчення досвіду Великої Британії та США дає змогу встановити такі етапи планування аудиту (рис. 1.3).

На основі загального плану складають програми перевірок. Програма являє собою документ, що містить деталізовані завдання аудиту та підхід до їх виконання (перевірка та підтвердження залишків на балансових рахунках, перевірка господарських циклів і операцій тощо), процедури, які треба виконати, та строк їх виконання.

Рис. 1.3. Планування аудиту

Ряд аудиторських фірм практикують розробку типових програм перевірок. Ці програми можуть бути розроблені за напрямами перевірок (аудит фінансової річної звітності, аудит звітності об’єкта приватизації, аудит емітента цінних паперів, аудит комерційного банку та ін.), а також за процедурами та етапами перевірки (аудит коштів і розрахунків, аудит необоротних активів, аудит фінансових та капітальних інвестицій, аудит податкових зобов’язань тощо). Другий вид програм більш широкий і деталізований. Наявність типових програм дає змогу швидко їх підібрати та скоригувати для конкретно взятої аудиторської перевірки. Програми перевірки мають бути деталізованими, внаслідок чого їх можна використовувати як алгоритм для здійснення перевірки та контролю за правильністю її виконання.

У план та програму аудиторської перевірки можна вносити зміни також у процесі перевірки залежно від діяльності конкретного об’єкта. Усі зміни обов’язково мають бути документально оформлені із обґрунтуванням причин.

Оцінка планування аудиту в Україні дозволяє зробити висновок про його незадовільність. Це пояснюється непослідовним розвитком аудиту в Україні та постійними змінами в законодавстві, що регулює аудиторську діяльність, систему бухгалтерського обліку, оподаткування, і є перепонами для розробки стандартних програм аудиторських перевірок. Крім того, в цьому напрямі недостатньо працюють професійні організації, що діють в Україні — САУ та АПУ.

Планування є одним із перших і дуже важливих етапів процесу аудиту. Теоретично передує плануванню етап вибору, погодження замовника та укладання договору. Однак на практиці ці два етапи тісно пов’язані між собою.

Основним завданням етапу — вибору клієнта — є вивчення потенційного клієнта з метою зменшення аудиторського ризику аудиторської фірми. Це важливий етап, якому приділяється велика увага як у міжнародних стандартах, так і в Національних нормативах аудиту. Процедурі вибору клієнта надають особливого значення, оскільки стандарти і нормативи аудиту не можуть передбачити всієї різноманітності умов, ситуацій, що виникають під час аудиторських перевірок.

Перед укладанням договору на проведення аудиту працівники аудиторської фірми проводять збір інформації про сільськогосподарське підприємство-замовника. Найчастіше такий збір інформації здійснюється неофіційно, хоча можливе офіційне інформування як з боку замовника, так і з боку попереднього аудитора чи аудиторської фірми. Для отримання найбільш необхідної інформації для оцінки клієнта та складання договору багато аудиторських фірм використовують довідки про замовника, самостійно розроблені фірмами. У цих довідках має бути назва підприємства, прізвище, ім’я, по батькові керівника та головного бухгалтера, форма власності, організаційна форма, галузь, вид діяльності, бажані аудиторські послуги тощо. Така довідка є офіційною інформацією, отриманою від представника замовника.

Інформацію з інших джерел оформляють у вигляді анкети або контрольного листка, де наводять дані про стан галузі, до якої належить підприємство, засновника підприємства, фінансовий стан та платоспроможність, висновки попередньої аудиторської перевірки, склад та кваліфікацію керівників, стан бухгалтерського обліку, наявність внутрішнього аудитора, можливих користувачів фінансової інформації замовника, ділову репутацію сільськогосподарського підприємства, відомі конфліктні ситуації із органами державної влади, партнерами, акціонерами та ін. Така інформація допомагає визначитись із ступенем попереднього аудиторського ризику та можливістю співпраці з таким клієнтом.

Заключним документом на цьому етапі є укладання договору із погодженим на основі попередньої інформації клієнтом.

Принципові підходи до планування діяльності аудиторських фірм знаходять свій прояв у розробці плану та програми аудиту конкретного підприємства.