Пользователя с эвм

Усовершенствование финансово-хозяйственного контроля в направлении повышения его активного воздействия на процессы рыночной экономики осуществляются на технической базе ЭВМ с использованием комплекса технических средств управления (видеотерминалы, интеллектуальные дисплеи и др.). Проводятся работы по созданию типовых проектных решений (ТПР) задач, которые реализуют контрольно-аудиторские процедуры на ЭВМ в диалоговом режиме. Создание ТПР упрощает общение аудитора с ЭВМ и дает возможность полностью удовлетворить запросы в автоматизации контрольно-аудиторского процесса. Удовлетворение запросов аудитора ЭВМ осуществляет путем выдачи через алфавитно-цифровое устройство машинограмм, содержащих преобразованную информацию в соответствии с потребностями аудита, а также выведение информации на видеотерминалы по запросу пользователя.

Международными и национальными нормами аудита разработаны рекомендации по ведению рабочей и отчетной документации, которые имеют в основном тривиальное содержание, так как они предусматривают ведение вручную записей в черновиках, потом переписывание в отчет, заключение и т. п. В современных условиях функционируют технорабочие программы различных версий, ориентированные на выполнение аудиторских исследований на ПЭВМ.

На исследовательской стадии аудиторского процесса целесообразно на ПЭВМ накапливать результаты исследований по форме журнала аудитора группирования и систематизации результатов исследования (табл. 6.1.). Выявленные аудитором недостатки в деятельности предприятия, которое контролируется, по стандартным программам обрабатываются и обобщаются в соответствии с задачей, поставленной заказчиком.

В частности, на ПЭВМ решаются следующие аудиторские задачи: расчет естественного убытия товарно-материальных ценностей по местам их хранения и материально ответственным лицам; обработка документов по инвентаризации материалов, выявлению пересортиц, недостач и излишков по всей номенклатуре товаров и материалов, зачет недостач излишками однородных номенклатур у одного материально ответственного лица за один и тот же период их использования; соблюдение правил хранения и использования денежно-валютных средств, сметы расходов в производственной, коммерческой, бюджетной и других сферах деятельности; определение результатов финансово-хозяйственной деятельности субъектов; аудиторская проверка достоверности финансовой отчетности; выявление финансового состояния субъекта хозяйствования — финансовой стабильности, платежеспособности, рентабельности, использования основного и оборотного капитала, предупреждение финансового риска и банкротства и т. п.

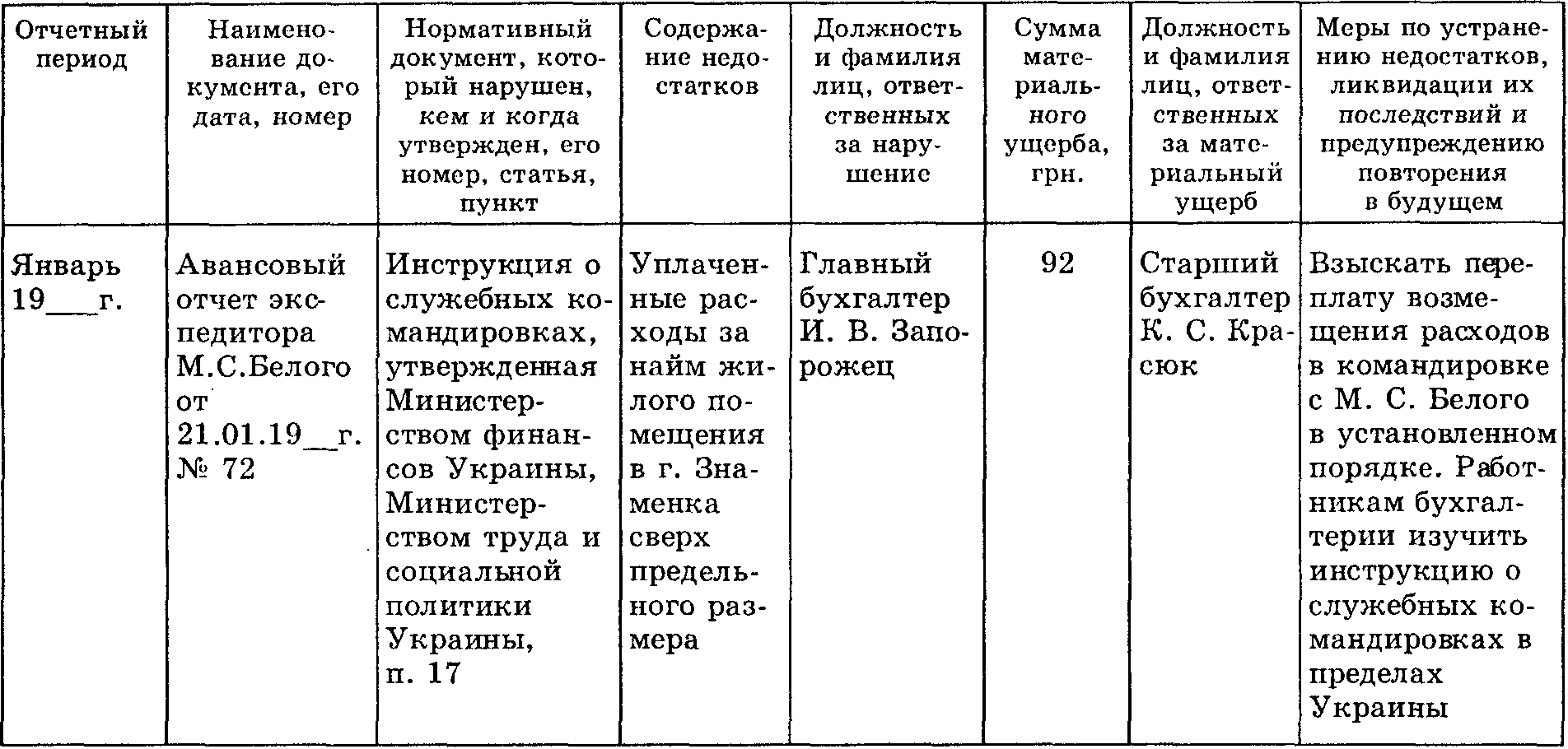

Таблица 6.1. Журнал аудитора группирования и систематизации результатов исследования

При использовании ПЭВМ, а в случае ее отсутствия — другой вычислительной техники, в соответствии со структурой акта (заключения) аудита каждому разделу акта в журнале отводят отдельные страницы, на которых аудиторы систематизируют однородные недостатки. При этом указывают отчетный период, в котором выявлены недостатки, наименование документа, где зафиксирована эта операция, законодательные и нормативные акты, касающиеся операции, содержание недостатков, должностных лиц, ответственных за них, сумму материального ущерба и материально ответственных лиц. Тут же разрабатываются меры, которые необходимо принять для устранения допущенных недостатков, ликвидации их последствий и предупреждения повторения в будущем. Профилактические мероприятия разрабатывают аудиторы с руководством контролируемого предприятия. До принятия решений по результатам аудита руководство предприятия имеет возможность принять срочные меры по устранению недостатков и предупреждению их возникновения в дальнейшем.

Таким образом, исследовательская стадия проведения финансово-хозяйственного контроля включает выполнение контрольно-аудиторских процедур, формулирование запроса к ЭВМ, алгоритмизацию и постановку задач, удовлетворение запроса пользователя, ведение журнала аудитора группирования и систематизации результатов исследований.

Завершающая стадия контрольно-аудиторского процесса предусматривает обобщение и реализацию результатов контроля, когда группируют и синтезируют выявленные недостатки в хронологической последовательности их осуществления, систематизируют нарушения нормативно-правовых актов в финансово-хозяйственной деятельности по экономическому содержанию, а также по местам возникновения и хозрасчетной ответственности за нарушения, вследствие чего собственнику причинен ущерб.

Выявленные и сгруппированные недостатки в хозяйственной деятельности аудиторы обобщают и излагают в акте комплексного аудита (заключении), который обговаривается с акционерами, учредителями, разрабатывают профилактические меры по предупреждению недостатков в дальнейшей деятельности предприятия. На завершающей стадии контрольно-аудиторского процесса принимают решения по результатам аудита и устанавливают контроль за выполнением их собственником.