KillCopy.Desktop / Новая папка (3) / 24-28

.doc|

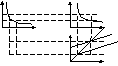

24. Передаточный механизм ДКП. Политика «дешевых» и «дорогих » денег. ДКП бывает: Жесткая Гибкая Измен. % ст. Ввод. единая % ст. Эластичная i Sm Dm Sm Dm1 Dm1 Dm Dm1 Dm

Передаточный механизм ДКП вкл. 4 аспекта: 1. Операции на открытых рынках (ЦБ покупает и продает цен. бум. на первичн. и вторичн. рынках ) 2. Изменение %ст. ст.% Sm Sm1 Повышается предложение – понижается % ст.

r r1 Dm x 3.влияние % ст. на инвест. 4. Связь величины %ст. с Ст.% общим объемом нац. пр-ва

AD’ I AD I ВВП НБ может применять политику «дешевых» и «дорогих» денег. Если наблюдается недозагрузка пр-нных мощн-ей, то принимаются решения о необх. увелич. предлож. денег. Происх. кредитная экспансия, или полит. «дешевых» денег. НБ сниж % ст. до мин., в результ. большее кол-во денег у предприятий и населения стимул. AD, способствует росту пр-ва и занятости насел-я. Эта полит. предполаг. след. операции: 1. покупка цен. бум. на откр. рынке у насел. и ком. банков. 2.снижение учетной ставки. 3. внесение измен-й в законод., связ. с пониж. резервн. нормы. В результ. повыш. избыт. резервы ком. банков, кот. явл. основой увелич. предлож. денег. Полит. кредитной рестрикции или «дорогих» денег примен. когда экон. сталкивается с излишними расходами, что порождает инфл. НБ огранич. предлож. денег, снижает резервы ком. Банков путем продажи гос. облигаций на откр. рынке, увелич-я резервной нормы и повыш. учетной ставки. В результ. сокращаются внутр. Инвестиции, приток зарубежного капитала, повыш. валютный курс нац. ден. единицы, снижается экспорт. Все это снижает совокупные расходы и ограничивает инфляцию. |

25. Эффективность ДКП и ее особенности в РБ. Эфф-сть ДКП определяется тем, на сколько удается обеспечить баланс безраб. и инфл. НБ должен проводить такую полит., кот. решает оба вопроса сразу. Положительные черты ДКП: 1. Быстрота и четкость по сравн. с фискальной полит. 2. В развитых странах ДКП изолирована от полит. давления. кроме того она мягче чем фискальная полит. Отрицательные черты ДКП: 1. Если энергично проводить политику «дорогих» денег, то она способна понизить резервыком. банков так, что они долны будут ограничить объем кредитов, что пограничит предлож. денег. 2. Полит. «дешевых» денег может обеспечить необх. резервы ком. банков, но она не гарантирует, что банки выдадут ссуду там, где это необх. В итоге полит. окажется малоэфф-ной. 3. Скорость обращения денег меняется в направлении, противоположном предлож. денег, тем самым тормозит измен-я в предлож. денег, которое становится ограниченным, что приводит к фин. спаду. ДКП в РБ. Начало в1992г. Когда ввели бел.рубли. Самый сложный период в1994, когда была гиперинфл., неконтролируемая девальвация, ИПЦ =2059,9%, темпы девальвации = 1516%. 1-ый этап: 1992 – 1995г - самый неудачный 2-ой этап1997 -2000г. Наблюдалась множественность валютн. курсов(6-7), преобл. Идеи монетизации. Коэф. монетиз. =Mо / ВВП K=Ms/ ВВП (квази деньги) Раз-ры % ст. по рублевым операциям не покрыв. ур-нь инфл. 3-ий этап: 2000 – сегодня. Нач. ужесточение ДКП. С 14.08.02 осущ. Переход к единому валютн. курсу. Нач. формир. благопр. усл. для сбалансир. парам. ДКП (развив. лизинг, исп. новая амортиз. полит., улучш. структура капиталовлож., повыш. конкурентоспособн. тов-ов, сниж инфл.(в 2005г до 10%)). Каждые 5 лет разраб. концепция развития банковской сис-мы, ежегодно сост. осн. парам. ДКП и проверяется их исполн. Осн. концепции ДКП после 2006г.: стабильная низкая инфл. (7-9%), прослеж-е обменного курса по отнош. к рос.руб.(73,6-76,3) и к USD(2100-2200), прирост активн. рублевой ден. массы на 25%, расширение реальн. кредитования банками организаций и насел., коэф. монетиз. сост. по M3 16,2%. В 2006г приблиз-но: нал. денег в обращ. 22%, переводных депозитов 36%, срочных депозитов 42%, профицит сальдо внешн. торг. 1,5%, дефлятор ВВП 116,6%. Инструменты ДКП в РБ: 1. Процентн. полит., т к в умер. инфл-ии лучше регулир. ценой денег, а не объемом. Устан. ставки: рефинанс. 8-10%; текущая ст.% =11, верхн. гран.=16, нижн.– 3-4(однодневн. депозиты). 2. Эмиссионная полит.: прирост рубл. ден. базы в 2006г - 23%, сниз. эмиссия ч/з операции с иностр. вал., повыс. кредитная. Эмисс. в осн. проводится ч/з аукцион. операции, двусторонние операции, продажу гос. цен. бум. для корректир. ден. предлож. 3. Полит. гос. резервир-я. С 01.04.06 Обяз. резервир-е от нац. вал. 5-6%, от иностр. 9-10%.

|

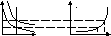

26. Равновесие на рынке тов. и усл. Кривая IS, наклон, сдвиги. Параметры, объединяющие денежный и товарный рынки: 1. Равенство нац. объема пр-ва и нац. дохода. 2. Определение общего спроса на деньги % ставка. 3. Влияние % ст. на объем плановых инвест. и совок расходов. 4.Влияние совок. расходов на нац. доход и определение равновесия на тов. и ден. рынках. Вывод кривой IS (инвест.-сбережения), наклон, сдвиги.

i1 A i1 A D i2 B i2 C B I Y1 Y2 IS I Y I1 I2 E C+I+G B C+I+G

A Y Кривая IS имеет нисходящий вид, т.к. между уровнем %-ой ст. и велич. совок. расх. сущ. обратная завис-сть. Объем выпуска всегда стремится достичь какой-л. точки на IS, т.к. только в этих точках тов. рынок может нах. в равновесии. В точке С, как и во всех, лежащих слева от IS, совок. расх. больше совок. доходов, что объясн. или низкой % ст., или малым выпуском. Крутизна кривой IS определяется след. факторами: 1. Чувствит-сть планир-ых инвест. к измен. % ст. Если резко увелич. объем инвест., то измен. % ст. будет незначит. и IS будет пологой. 2. Предельная склонность к потр-ю (MPC). Т.к. она определяет наклон кривой совок. расх. Чем выше MPC, тем больше мультиплик. инвест., тем боле пологоя будет IS. Кривая IS сдвигается под влиянием след. факторов: 1. Измен. автономных потреб. расх. и измен. внешнеэкон. усл. 2. Колебания инвестиц-го спроса, не связанные с измен. % ст. 3. При повыш. гос. расх. и пониж. налогов IS будет смещаться вправо. Несмотря на вышесказанное, график IS не позволяет найти единственный равновесн. выпуск, т.к. неизвестно знач. % ст., что можно определить, построив LM.

|

|

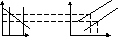

27. Равновесие денежного рынка. Кривая LM, наклон, сдвиги. Построение кривой LM начинается с анализа равновесия на денежном рынке, где предполаг., что спрос на реальн. ден. остатки равен их предложению. По Кейнсу он завис. от совок. дохода и % ст.(в усл. неизмен. цен номин.% ст.= реальн. %ст.).

У i i Sm LM

B i 2 B A Dm2 i 1 A Dm1 M Y Кривая LM – это все возможные комбинации реальн. дохода и % ст., при кот. ден. рынок находится в равновесии. LM имеет восходящий вид, что объясняется прямой завис-тью между % ст. и реальн. объемом пр-ва. LM имеет полож. наклон, но может быть крутой и пологой. Ее угол наклона определяется: 1. Как спрос на реальн. ден. остатки реагирует на измен. % ст.

Dm1 Dm2

2. Изменение денежной массы. Sm1 Sm2 LM2

E1 E2 Dm

3. Измен. автономного спроса на деньги , вызванного экзогенными факторами, а не изменение уровня цен, реальн. дохода или % ставки. |

28. Равновесие товарного и денежного рын. Модель IS-LM. Для того, чтобы определить равновесие на двух рынках необх. совместить 2 кривые на одном графике. Кривые IS и LM могут изменять свое положение в зависимости от различных факторов: рост расх. на потр-е, гос. закупки, измен. чистых налогов сдвигают IS, а измен. спроса и предлож. денег сдвигают LM. Сдвиги IS вызванные ростом гос. расх.

IS LM повыш. совок. расх., а значит повыш. объем нац. пр-ва. Это i 1 E1 сдвигает IS в полож IS1. Растущий E E2 нац. доход увелич. совок. спрос на i 2 деньги, кот. начинает превышать Y предложение денег, что ведет к YE Y1 Y2 росту % ст. Рост % ст. сдерживает процесс инвестир-я , в результ. нац доход повыш. до Y1. Положение равновесия будет достигнуто в точке E1. Полож-е кривой гос. расх. вытесняет плановые инвест.(Эфф-т вытеснения). Это пониж. эфф-сть фиск. полит. Сдвиги кривой LM.

LM1 полож-е LM1 под влиянием измен-я предлож. денег. Предпол. i E E что предлож. денег повыс., сл-но E1 пониз. % ст. Новое равновес. устан. i 1 IS при более низкой % ст. i1, что Y соотв. новому объему пр-ва. YE Y1 В экон. любой страны иногда возникает ситуация, когда устан. низкая % ст., вэтом случае и LM, и Dm почти паралл. оси абсцисс. Это полож. наз. ликвидной ловушкой, т.е. на этом участке % ст. низкие, а объем инвест. и дохода или растет, или остается неизмен. Это значит, что ДКП воздействует на совок. спрос не только ч/з норму %-а, но и посредством приобрет. тов-ов длит. пользов., измен. цен на акции, и период ликвидной ловушки очень благоприятен для этого.

i т.к. % ст. утрачивают связь со спросом и предлож. IS LM на деньги. Это след. из эфф-та Пигу (эфф-т реал. кассовых остатков): измен. реальн. цен-сти ден. ост-ков приводит к i E повыш. совок спроса. В усл. ликвидной ловуш. эфф-т Пигу практ. не работает, YE Y т.к. уменьш. сбереж-я. В итоге ур-нь % ст. будет стремиться к равновесн. сост. Феномен ден. рынка (Фридмена) показ., что спрос на деньги в долгоср. периоде не завис. от % ст., поэтому ур-е долгоср. развития получило назв. монетарного правила Фридмена, не вкл. % ст.: M=Y+Pe (M- темп увел. предлож. денег: Y- долгоср. темп измен. нац. пр-ва/дохода; Pe- темп прогнозируемой инфл.)

|

|

i

i i Sm

i Sm Предложение

денег регулируется %-ой ставкой.

Предложение

денег регулируется %-ой ставкой.

P’

P’ AS

AS i

i

i

i

ровень

% ст. определяется равновесием ден.

рынка. При построении графика надо

исходить из того, что реальн. ден. масса

явл. неизмен. В этом случае кривая

предлож. реальн. ден. остатков(Sm)

будет иметь вид вертик. прямой.

ровень

% ст. определяется равновесием ден.

рынка. При построении графика надо

исходить из того, что реальн. ден. масса

явл. неизмен. В этом случае кривая

предлож. реальн. ден. остатков(Sm)

будет иметь вид вертик. прямой.

Sm

LM

Sm

LM LM1

LM1 i

IS1

Повыш.

гос. расх. приводит к

i

IS1

Повыш.

гос. расх. приводит к i

LM

LM

может перемещаться в

i

LM

LM

может перемещаться в

В долгоср.

периоде ден. рын. может вести себя

неожид.,

В долгоср.

периоде ден. рын. может вести себя

неожид.,