4.5.2. Финансирование дефицита

Бюджет обычно балансируют ежегодно или в более длительном периоде на циклической или функциональной основе. До Великой депрессии 30-х гг. общепризнанным считался ежегодно балансируемый бюджет. В основе данного подхода лежит равенство Д.Рикардо налоговых поступлений текущего и будущего периодов и расходов аналогичных периодов. Считается, что экономические субъекты действуют рационально и адекватно оценивают текущие и будущие события. Поэтому любое увеличение задолженности государства рассматривается как рост налогов в будущем, так как другого источника доходов у государства нет. При этом не имеет значения каким образом формируется прирост государственного долга. Данное равенство может быть выражено следующим образом:

![]()

где Т – налоги,

G – государственные расходы

r - ставки процента.

Однако такой подход к ликвидации бюджетного дефицита имеет существенные недостатки, особенно если экономика находится на стадии спада. Методы, используемые для достижения поставленных целей, порождают новые проблемы. В условиях длительного периода безработицы и падения доходов налоговые поступления сокращаются. Правительство, стремясь сбалансировать бюджет, либо увеличивает налоговые ставки, либо сокращает государственные расходы, либо сочетает эти меры. В результате совокупный спрос еще больше сдерживается. В условиях избыточного спроса ежегодно балансируемый бюджет не носит стабилизирующего, антиинфляционного характера. Более того, он еще больше углубляет колебания экономического цикла. Кроме того, следует учитывать. Что государство стремясь сбалансировать бюджет ежегодно может менять систему налоговых платежей и государственных расходов, что порождает нестабильность и риск в предпринимательской деятельности.

Поэтому в большинстве стран пытаются балансировать госбюджет на циклической основе, то есть пытаются выравнять доходы и расходы государственного бюджета за ряд лет, составляющих продолжительность экономического цикла. В период кризиса формируется дефицит бюджета. Так как сокращаются налоговые поступления и растут государственные расходы. А в период подъема экономики наоборот, растут налоговые поступления бюджета и сокращаются расходы. Сбалансировать бюджет на циклической основе достаточно трудно, так как нельзя предвидеть продолжительность цикла. Кроме того, жесткая бюджетная и денежная политика помогает держать бюджетный дефицит на относительно стабильном уровне. Повсеместное распространение получила дискреционная политика, которую называют еще политикой быстрого реагирования. Она помогает за счет маневрирования статьями доходов и расходов госбюджета достаточно быстро реагировать на изменившиеся обстоятельства.

При балансировке на функциональной основе на первый план выдвигается решение текущих проблем социально-экономического развития. В этом случае финансовая политика направлена на увеличение доходов госбюджета путем реализации мер, ориентированных на оздоровление экономики. Проблема сбалансированности бюджета как такового не рассматривается как первоочередная. На передний план выдвигается проблема развития производства и достижения полной занятости. В краткосрочном периоде бюджетный дефицит и инфляция могут даже возрасти, однако по мере стабилизации экономики налоговые поступления обеспечат ликвидацию бюджетного дефицита.

Существуют следующие способы покрытия дефицита госбюджета:

- кредитно-денежная эмиссия;

- долговое финансирование в форме продажи государственных ценных бумаг или кредитов у внебюджетных фондов и международных финансовых организаций;

- увеличение налоговых поступлений, а также доходов от приватизации, хотя данный способ выходит за рамки финансирования бюджетного дефицита в узком смысле слова. Проблема увеличения налоговых поступлений в государственный бюджет выходит за рамки собственного финансирования бюджетного дефицита, так как разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, нацеленной на снижение ставок и расширение базы налогообложения. В краткосрочном периоде снижение налоговых ставок сопровождается:

- снижением степени встроенной стабильности экономики;

- ростом эффекта вытеснения негосударственного сектора на фоне повышения процентных ставок, которое возникает как реакция денежного рынка на сопровождающее экономическое оживление повышение спроса на деньги при их неизменном (в целях ограничения уровня инфляции) предложении;

- возможным увеличением бюджетного дефицита из-за одновременного снижения ставок налогообложения и налоговых поступлений в бюджет.

Если дефицит госбюджета финансируется за счет эмиссии денег, то создаются условия для инфляции в стране. Правительство заинтересовано в умеренной инфляции, так как инфляция, во-первых, обесценивает государственный долг, и, во-вторых, обеспечивает правительству дополнительные средства для финансирования долга в виде инфляционного налога и сеньоража.

Сеньораж – доход государства от эмиссии денег в результате его монопольного права печатать деньги. Печатание денег фактически ничего не стоит, а напечатанные банкноты уже могут быть обменены на товары и услуги. Таким образом, сеньораж (SE) может быть измерен покупательной способностью денег, выпущенных в обращение за данный период:

![]()

Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен и росту номинальных доходов. В результате все экономические субъекты платят своеобразный инфляционный налог и часть их доходов перераспределяется в пользу государства через возросшие налоговые платежи.

Инфляционный налог – потери капитала, понесённые владельцами денежных средств в результате инфляции. Формально инфляционный налог может быть выражен так:

![]()

В условиях растущей инфляции, перерастающей в гиперинфляцию, может возникнуть эффект Танзи-Оливера – сознательное затягивание налогоплательщиками сроков внесения налоговых платежей в госбюджет. За время такой затяжки происходит обесценивание денег, в результате которого выигрывает налогоплательщик. Рост цен приводит к увеличению расходов госбюджета. В итоге дефицит возрастает, вызывая рост эмиссии денег и усиление инфляции.

Монетизация дефицита госбюджета может происходить не только за счет эмиссии денег, но и в форме расширения кредитов Национального банка государственным органам по льготной ставке или в форме отсроченных платежей. В последнем случае правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличивают цены, чтобы застраховаться от возможных неплатежей. Это дает толчок к повышению общего уровня цен и уровня инфляции.

Если отсроченные платежи накапливаются в отношении предприятий государственного сектора, то эти дефицита нередко непосредственно финансируются Центральным банком или же накапливаются, увеличивая общий дефицит госбюджета. Поэтому, хотя отсроченные платежи, в отличие от монетизации, официально считаются неинфляционным способом финансирования бюджетного дефицита, на практике это разделение оказывается весьма условным.

Дефицит госбюджета, финансируемый Национальным банком, не только способствует росту инфляции, но и оказывает отрицательное воздействие на платежный баланс, курс национальной валюты.

Государственные займы как средство финансирования дефицита госбюджета менее опасны по сравнению с эмиссией. Однако и они оказывают негативное воздействие на развитие экономики. Прибегая к принудительному размещению ценных бумаг, правительство нарушает рыночную мотивацию поведения хозяйствующих субъектов на финансовом рынке.

Кроме того, действует эффект Барроу, который объясняет сокращение темпов роста экономики страны.

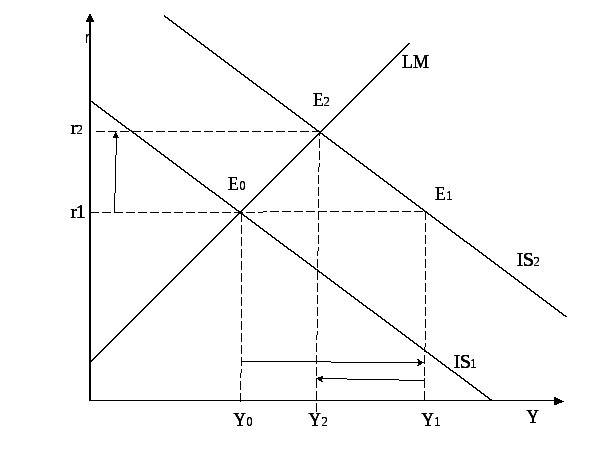

Выпуск государственных ценных бумаг для финансирования дефицита государственного бюджета приводит к тому, что субъекты часть своих сбережений направляют на покупку этих бумаг. Следовательно, на рынок свободных денежных средств направляется сбережений меньше и при прежнем спросе на инвестиции это вызывает рост ставки процента, который делает многие инвестиционные проекты нецелесообразными. Уменьшение объема планируемых инвестиций замедляет темпы роста национальной экономики. Кроме того, следует учитывать последствия событий на валютном рынке страны. Повышение ставки процента делает вложения в государственные ценные бумаги более выгодными для держателей валютных средств других стран. Это приводит к притоку иностранной валюты в страну и росту спроса на национальную валюту, что вызывает повышение курса национальной валюты. Следствием роста курса становится ухудшение условий внешней торговли, то есть сокращается экспорт и растет импорт, что еще в большей степени замедляет рост экономики. В результате этих процессов национальная экономика вместо того, чтобы увеличить рост производства с Y0 до Y1 , растет всего на Y0Y2. (Рис.4.4).

Рис.4.4 Эффект Барроу

Поведение потребителей в условиях роста государственной задолженности весьма противоречиво, что находит свое отражение в дискуссии между сторонниками традиционной и рикардианской точек зрения на государственный долг. Согласно традиционной точке зрения, снижение налогов, финансируемое за счет государственных займов и накопления долга, стимулирует рост потребительских расходов и приводит к сокращению национальных сбережений. Рост потребления увеличивает совокупный спрос и доход в краткосрочном периоде, но в долгосрочном плане ведет к снижению объемов накопленного капитала и ограничению экономического роста. Согласно рикардианской точки зрения, снижение налогов, финансируемое за счет увеличения государственного долга, не вызывает роста потребительских расходов и ограничение роста сбережений, а только в определенной мере перераспределяет налоговое бремя от настоящего поколения к будущим. Каждая из этих концепций не может быть полностью опровергнута и оказывает известное воздействие на формирование конкретных моделей бюджетно-налоговой политики.

Поведение инвестиционного спроса также может быть различна. Эффект вытеснения предполагает, что при заданной кривой инвестиционного спроса частные инвестиции сокращаются из-за повышения процентных ставок, которое возникает в случае долгового финансирования бюджетного дефицита. Однако, если экономика первоначально находиться в состоянии спада, то рост государственных расходов будет оказывать на нее стимулирующее воздействие через эффект мультипликатора. Это может улучшить ожидания прибыли у частного бизнеса и вызвать сдвиг кривой инвестиционного спроса. Прирост инвестиционного спроса может частично или полностью элиминировать эффект вытеснения

Вместе с тем в экономической теории есть теорема эквивалентности Риккардо, в соответствии с которой, государство может заменить традиционное взимание налогов принудительной продажей облигаций на ту же сумму. Оба подхода оказываются эквивалентными с точки зрения влияния на сбережения населения, накопление капитала.

Внутреннее долговое финансирование дефицита госбюджета связано с умеренными издержками только в тех случаях когда:

предложение финансовых ресурсов на национальном рынке относительно эластично;

внешнее долговое финансирование ограничено или относительно дорого, в то время как внутренняя задолженность незначительна.

Привлечение средств из иностранных источников для финансирования бюджетного дефицита может оказаться относительно привлекательным вариантом для переходных экономик в тех случаях, когда:

а) удается организовать концессионное финансирование;

б) на внутреннем рынке ощущается дефицит капитала при высокой внутренней норме прибыли;

в) торговый баланс относительно благополучен при наличии благоприятных перспектив расширения рынка;

г) первоначальные размеры внешнего долга незначительны;

д) первоочередной задачей макроэкономической политики является снижение вероятной инфляции.

Однако такие возможности ограничены. Поэтому внешнее финансирование увеличивает внешнюю задолженность и создает проблему ее обслуживания.