Тема 5. Контроль грошових коштів, розрахунків та кредитних операцій

5.1. Методичні поради до вивчення теми

Вивчення теми передбачає розгляд таких питань:

Завдання, джерела ревізії, нормативні акти та напрями ревізії.

Контроль фактичної наявності касової готівки та дотримання умов її збереження.

Документальний контроль касових операцій.

Методика контролю операцій із грошовими коштами підприємств на поточних і валютних рахунках, відкритих в установах банків.

Особливості перевірки грошових документів і цінних паперів.

Контроль розрахунків з підзвітними особами.

Контроль розрахунків з постачальниками за матеріальні цінності та послуги.

Контроль розрахунків за одержаними та виданими аван- сами.

Контроль розрахунків з покупцями та замовниками.

Контроль розрахунків з іншими дебіторами та кредиторами.

Контроль розрахунків, пов’язаних із претензіями та відшкодуванням матеріальних збитків.

Контроль розрахунків з оплати праці.

Контроль кредитних операцій.

Цей розділ контрольно-ревізійної роботи належить до найскладніших і дуже трудомістких. Складність полягає в тому, що більшість зловживань і порушень тісно пов’язані з обігом грошових коштів та розрахунками на початковому чи кінцевому етапах здійснення окремих господарських операцій. Перевірка супроводжується виконанням величезного обсягу технічної роботи з підрахунків, складання групувальних таблиць і відомостей. Крім того, така ревізія (перевірка) здійснюється суцільним, а не вибірковим способом контролю.

Завдання ревізії грошових коштів, розрахунків та кредитних операцій:

оцінити правильність зберігання та використання грошових коштів;

виявити порушення порядку здійснення готівкового та безготівкового обігу грошових і прирівняних до них коштів ревізованого суб’єкта (підприємства чи організації);

визначити правомірність, достовірність та економічну обґрунтованість операцій з надходження та використання грошових коштів, відображення цих операцій в обліку;

дати оцінку стану розрахунково-платіжної дисципліни за всіма видами розрахунків з дебіторами та кредиторами під- приємства;

виявити факти порушень чинних нормативно-правових актів щодо правомірності, доцільності та обґрунтованості управлінських рішень відповідальних працівників при здійсненні розрахункових операцій з постачальниками, покупцями, бюджетом, працівниками підприємства, іншими дебіторами та кредиторами;

розробити заходи з реалізації результатів контролю стосовно запобігання зловживанням і порушенням, відшкодування збитків і нарахування штрафних санкцій до бюджету, притягнення до відповідальності винних службових осіб.

Джерела ревізії грошових коштів:

1) первинні документи й касові прибуткові та видаткові ордери, розрахунково-платіжні (платіжні) відомості, платіжні доручення, платіжні доручення-вимоги, чекові книжки, виписки установ банків з поточного та валютного рахунків підприємства, квитанції, грошові перекази, договори про матеріальну відповідальність, акти інвентаризації каси і т. д.;

2) облікові регістри:

журнал реєстрації касових прибуткових та видаткових ордерів;

журнал реєстрації платіжних доручень до банку;

касова книга, звіти касира;

журнали 1, 2, 3 і відповідні їм відомості за рахунками 30 «Каса», 31 «Рахунки в банках», 33 «Інші грошові кошти» або відповідні машинограми при використанні комп’ютерних форм обліку;

баланс підприємства та інші форми звітності.

Основними джерелами ревізії розрахунків і кредитних операцій, крім того, є первинні документи з розрахункових операцій, облікові регістри синтетичного й аналітичного обліку з рахунків 36 «Розрахунки з покупцями та замовниками», 37 «Розрахунки з різними дебіторами», 60 «Короткострокові кредити», 50 «Довгострокові кредити», 61 «Поточна заборгованість за довгостроковими зобов’язаннями», 63 «Розрахунки з постачальниками та підрядниками», 64 «Розрахунки за податками та платежами», 65 «Розрахунки по страхуванню», 66 «Розрахунки по оплаті праці» (журнал 3 та відомості до нього).

Основні нормативні акти, якими керується ревізор при здійсненні контролю:

Закон «Про бухгалтерських облік і фінансову звітність» від 16 липня 1999 р.;

Закон «Про застосування реєстраторiв розрахункових опе- рацій у сфері торгівлі, громадського харчування та послуг» від 1 червня 2000 р.;

Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою НБУ 19 лютого 2001 р. № 72;

Положення про безготівкові розрахунки в Україні в національній валюті, затверджене постановою НБУ № 135 від 29 березня 2001 р.;

П(С)БО 4 «Звіт про рух грошових коштів», затверджене наказом МФУ № 15 від 28 січня 2000 р.;

Інструкція № 3 «Про відкриття банками рахунків у національній та іноземній валютах», затверджена НБУ 27 травня 1996 р. (зі змінами);

Порядок реєстрації та ведення Книг обліку розрахункових операцій і розрахункових книжок, затверджений ДПА 1 грудня 2000 р.

Напрями ревізії грошових коштів:

перевірка фактичної наявності касової готівки;

документальний контроль касових операцій;

перевірка операцій із грошовими коштами на рахунках у банках;

перевірка грошових документів і цінних паперів.

Ревізія розрахунків і кредитних операцій проводиться за такими напрямами:

перевірка розрахунків з підзвітними особами;

перевірка розрахунків з постачальниками за товарно-матеріальні цінності та послуги;

перевірка розрахунків з покупцями та замовниками;

перевірка розрахунків, пов’язаних із претензіями, відшкодуваннями матеріальних збитків;

перевірка розрахунків з іншими дебіторами та кредиторами (рахунок 685);

перевірка розрахунків з оплати праці;

контроль кредитних операцій.

Контроль фактичної наявності касової готівки починається з її інвентаризації, яка здійснюється в перший день ревізії спеціальною комісією в складі ревізора, головного бухгалтера підприємства чи його заступника та касира, й оформляється відповідним актом у трьох примірниках.

Послідовність проведення ревізії:

1) ревізор з головним бухгалтером ревізованого підприємства пред’являють повноваження (наказ) на проведення інвентаризації каси касиру;

2) до початку перевірки касової готівки касир припиняє касові операції, складає касовий звіт на момент ревізії. До касового звіту включаються всі первинні документи про приймання в касу та видачу з неї грошових коштів, за винятком незакритих платіжних відомостей у дні виплати заробітної плати;

3) ревізор складає вступну частину акта інвентаризації касової готівки (зазначає дату, місце проведення, підставу для проведення такого контролю, склад інвентаризаційної комісії) та пропонує касиру дати розписку, передбачену формою акта інвен- таризації, про те, що до початку інвентаризації всі прибуткові та видаткові касові документи на грошові кошти включено до звіту, усі грошові кошти, що надійшли в касу, оприбутковано, а видані з каси — списано у видаток;

4) ревізор повинен перевірити касовий звіт, завізувавши своїм підписом первинні документи до нього, аби уникнути можливої подальшої їхньої заміни;

5) касир пред’являє касову готівку (перераховує наявні в касі гроші покупюрно спочатку касир, потім ревізор). У разі необхідності складається опис грошей за номіналами купюр, їхньою кількістю та сумою з підрахунком загальної суми. Опис грошей у касі підписують усі члени інвентаризації комісії. Касовою готівкою вважаються: наявні в касі гроші в національній та іноземній валютах, грошові документи та інші прирівняні до них цінності, фактично виплачена заробітна плата за незакритими платіжними відомостями на момент проведення ревізії;

6) ревізор вносить до акта інвентаризації дані про фактичну наявність касової готівки;

7) ревізор, головний бухгалтер і касир підписують акт інвентаризації касової готівки;

8) касир дає в акті інвентаризації каси другу розписку про те, що грошові кошти, перераховані в акті, перебувають на його відповідальному збереженні;

9) касовий звіт касира на момент ревізії передається до бухгалтерії для визначення залишку касової готівки з даних бухгалтерського обліку. Ревізор уважно перевіряє правильність визначення таких даних у бухгалтерії і вносить їх до акта, підбиває підсумки інвентаризації каси (нестача, надлишки, відповідність даним обліку);

10) у разі виявлення відхилень від облікових даних касир дає письмове пояснення;

11) письмові пояснення касира детально вивчаються для встановлення достовірних причин виникнення надлишків чи нестач та прийняття адекватних рішень адміністрацією ревізованого підприємства.

Під час здійснення інвентаризації каси, застосовуючи методи обстеження та нормативної перевірки, ревізор перевіряє дотримання передбачених чинним законодавством умов зберігання касової готівки в касі підприємства: чи ізольоване приміщення каси, чи наявні металеві грати, сигналізація, металеві шафи або сейфи, де зберігаються дублікати ключів від сейфу.

Контроль дотримання умов збереження касової готівки передбачає перевірку:

наявності та оформлення договорів про повну матеріальну відповідальність касирів;

відповідності рівня кваліфікації касирів вимогам правил прийняття на посаду касира;

дотримання правил ведення касової книги, здавання звітності до бухгалтерії;

забезпечення умов зберігання касової готівки під час доставлення грошей з банку, здавання виручки.

Після проведення інвентаризації каси ревізор здійснює документальний контроль касових операцій за ревізований період суцільним методом.

Основні напрями контролю:

дотримання касової дисципліни:

а) дотримання встановленого ліміту готівки в касі;

б) своєчасність і повнота здачі виручки чи невикористаної за цільовим призначенням готівки до банку на поточний рахунок;

в) дотримання правил розрахунків готівкою;

г) дотримання правил ведення касових операцій, установлених нормативними актами Національного банку України щодо цільового використання готівки, правил прийому та видачі грошей з каси; ведення касової книги;

правильність оформлення касових документів і ведення обліку касових операцій;

перевірка достовірності та правомірності здійснення касових операцій:

а) оприбуткування надходжень до каси;

б) видача з каси готівки на витрати підприємства та здача до банку виручки від реалізації, невикористаних за призначенням сум; доставка й виплата заробітної плати через громадських касирів у структурних підрозділах підприємства.

Послідовність контрольних дій ревізора:

1) ознайомитися з особливостями організації облікового процесу касових операцій на ревізованому підприємстві, зумовленими видом підприємницької діяльності, структурою підприємства, застосованою формою бухгалтерського обліку;

2) ознайомитися з матеріалами попередніх ревізій і пере- вірок, приведеними банками, податковою адміністрацією то- що, результатами виконання рішень за матеріалами цього контролю;

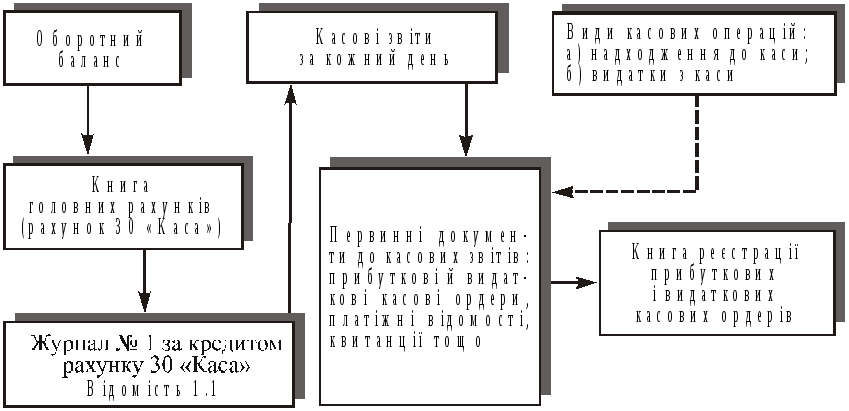

3) суцільний контроль за весь ревізований період усіх касових операцій (див. рис. 2.6) щодо:

повноти, достовірності документів, які додаються до касових звітів за кожен день;

законності, достовірності розрахунків готівкою за цими операціями;

правильності арифметичних підрахунків під час операцій за звітний день і визначення залишків на кінець дня;

правильності перенесення даних про залишок грошей у касі у звіт наступного дня;

правильності узагальнення підсумків і відображення їх на рахунках бухгалтерського обліку в поточних центрах бухгалтерського обліку (журналі-ордері № 1, машинограмі при автоматизації обліку) в частині операцій за кредитом рахунку 30 «Каса» та відомостей за дебетом цього рахунку.

Рис. 2.6. Схема суцільного контролю касових операцій за місяць

Під час ревізії касових операцій як основний методичний прийом застосовується нормативна перевірка здійснених касових операцій на відповідність чинним нормативним актам Націо- нального банку України щодо порядку оприбуткування готів- ки в касу, видачі з каси, розрахунків готівкою з поточної виручки, здачі готівки до банку, документації відображення в обліку. Тому ревізор повинен досконало вивчити нормативні акти уряду України, які регулюють такі операції (див. Положення про ведення касових операцій у національній валюті України, затверджене постановою НБУ від 19 лютого 2001 р. № 72 (зі змінами)).

Треба пам’ятати, що в процесі контролю, залежно від суті господарських операцій та напрямів контролю, у комплексі застосовують ряд інших способів і методичних прийомів. Так, переві- ряючи дотримання встановленого ліміту готівки в касі, використовують методичний прийом порівняння та арифметичні підрахунки даних про фактичний залишок грошей у касі на кінець дня з урахуванням неправомірної дебіторської заборгованості підзвітних осіб щодо одержаних авансів на відрядження та господарські потреби, з одного боку, та встановленого ліміту грошей у касі, з іншого боку. Позитивна різниця такого розрахунку свідчить про перевищення ліміту грошей у касі й підлягає перерахуванню в дохід бюджету як штрафні санкції.

Перевіряючи цільове використання грошей, одержаних у банку, потрібно за датами й сумами порівняти дані про їх цільове призначення, визначене в чеках при одержанні грошей з банку, з даними про фактичне їхнє використання на підставі видаткових касових ордерів.

Перевірка повноти та своєчасності виручки від реалізації проводиться методом порівняння даних за датами й сумами з до- кументів структурних підрозділів підприємства, які здійснюють реалізацію продукції, інших матеріальних цінностей з даними в прибуткових касових ордерах.

Правомірність списання у видаток по касі сум на виплату заробітної плати перевіряється за допомогою прийому обстеження, візуальної перевірки оформлення платіжних відомостей, арифметичних підрахунків загальних підсумків виплаченої і депонованої суми. У разі виникнення підозри щодо недостовірності підписів про одержання заробітної плати чи депонованої заробітної плати застосовуються прийоми зустрічної перевірки, експертного висновку спеціалістів правоохоронних органів.

Виходячи зі змісту конкретної господарської операції, відображеної в касових документах, контролюється правильність визначення кореспонденції рахунків у касовому звіті й журналі № 1 (або іншому відповідному реєстрі поточного бухгалтерського обліку).

Основні порушення:

перевищення ліміту касової готівки;

заниження обсягів реалізації за готівку, несвоєчасність здачі виручки структурними підрозділами до каси або касою — до банку;

порушення правил розрахунків готівкою з каси підприємства:

виплата за неналежно оформленими документами;

виплата з готівкової виручки заробітної плати та дивідендів при наявності заборгованості по розрахунках з бюджетом.

наявність протиправних підроблених документів про випла- ти з каси заробітної плати, депонованої заробітної плати і т. ін. (фіктивні документи, додаткові платіжні відомості про подвійну оплату);

завищення обсягів виданої готівки з каси на погашення заборгованості із заробітної плати за минулий період, за звітний місяць;

неправомірні бухгалтерські записи на рахунках бухгалтерського обліку.

Усі записи про виявлені порушення ревізор відображає в хронологічній послідовності у своєму робочому журналі ревізора, а далі, узагальнюючи матеріали контролю за ревізований період, складає спеціальні групувальні відомості й розрахунки у вигляді таблиць як додатки до акта ревізії, де систематизує та узагальнює інформацію з однорідних порушень, якщо їх більше трьох.

Наприклад, результати контролю повноти та своєчасності оприбуткування готівки, яка одержана з поточного рахунку банку, можуть бути узагальнені в таблиці за такою формою:

|

№ чека |

Дата виписки чека |

Сума за чеком |

Дані з виписки банку |

Оприбутковано по касі |

Відхилення (+, –) | ||||

|

дата |

сума, грн |

дата |

№ касового ордера |

сума, грн |

кількість днів |

сума, грн | |||

|

|

|

|

|

|

|

|

|

|

|

Інформація про перевірку достовірності й обґрунтованості віднесення на видатки по касі виплати заробітної плати може бути подана в таблиці такої структури:

|

Виплата заробітної плати за певний період часу (місяць) |

Відображено в обліку з даних касових звітів |

Належить відобразити з даних первинних документів до касових звітів |

Відхилення (+, –) у розрізі видів порушень | ||||||

|

завищення витрат по касі у зв’язку з: | |||||||||

|

дата |

сума, грн |

№ |

дата |

сума, грн |

відсутністю первинних документів |

відсутністю підписів про фактичне одержання грошей у відомостях на виплату зарплати |

завищенням загальної суми за платіжною відомістю |

наявністю фіктивних документів про видачу грошей з каси | |

|

|

|

|

|

|

|

|

|

|

|

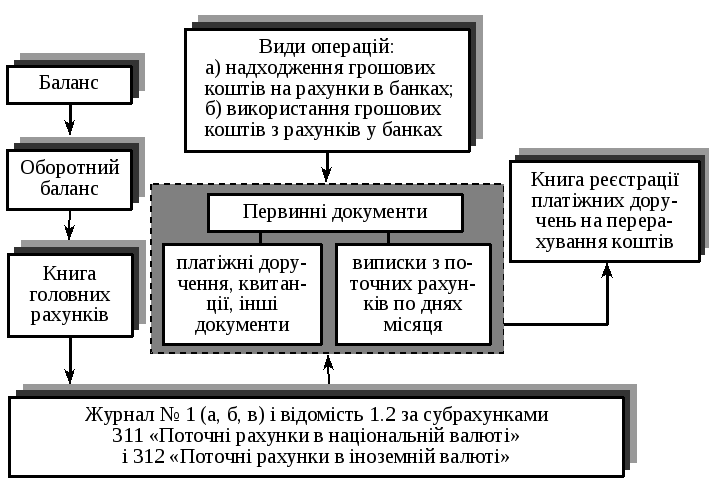

При проведенні контролю операцій із грошовими коштами підприємств на поточних і валютних рахунках, відкритих в установах банків, ревізор керується нормативними актами Національного банку України про порядок відкриття суб’єк- там підприємницької діяльності поточних і валютних рахунків в установах банків і Положенням про безготівкові розрахунки в Україні в національній валюті від 29 березня 2001 р. № 135.

Починаючи ревізію, ревізор повинен ознайомитися з особливостями організації безготівкових розрахунків ревізованого підприємства, облікового процесу, з’ясувати, які саме рахунки відкрито ним, у яких банках. Треба врахувати, що підприємства можуть мати кілька поточних рахунків, бюджетний, валютний рахунки в різних установах банків, тому облікова інформація про господарські операції має систе- матизуватися в поточному обліку (журналі № 1, відомість 1.2) окремо по кожному рахунку, який відкрито в банку.

Етапи контролю та методика їхнього здійснення.

1. Перевірка тотожності залишків у виписках банків з поточного рахунку в національній валюті з даними обліку за рахунками 31 «Поточні рахунки в національній валюті», застосовуючи метод порівняння даних із журналом № 1, Книгою головних рахунків станом на 1 число місяця.

2. Контроль наявності всіх виписок банку та первинних документів до них за кожним поточним рахунком у національній валюті в банку, їхньої достовірності як банківських документів (рис. 2.7).

Це найбільш трудомісткий процес контролю, бо здійснюється суцільно з усіх операцій. Тут застосовуються такі методичні прийоми:

візуальна перевірка наявності документів;

нормативна перевірка на відповідність правилам оформлення банківських документів;

зустрічна перевірка в банках у разі виникнення підозр про їхню недостовірність, а також виявлення відсутності окремих виписок банків чи відповідних первинних документів до них;

арифметична перевірка правильності визначення залишків, загальних оборотів у кожній виписці банку.

3. Перевірка своєчасності здійснення операцій, пов’язаних із зарахуванням банком грошових коштів на поточний рахунок у національній валюті та з перерахуванням за призначенням.

Для цього треба порівняти дати надходження документів до банку з датами здійснення операцій за виписками банків з поточних рахунків у національній валюті. Ураховуючи, що майже вся банківська система перейшла на комп’ютерну форму обліку, усі документи, які надійшли за операційний день, мають бути проведені в цей самий день, а після операційного дня — наступного дня. Особливу увагу варто звернути на своєчасність здійснення операцій за розрахунками з бюджетом та прирівняними до них платежів.

Рис. 2.7. Схема контролю операцій із грошовими коштами на поточних рахунках у національній та іноземній валюті

4. Перевірка обґрунтованості використання грошових коштів з поточного рахунку в національній валюті. До основних прийомів контролю слід віднести: аналіз боргових зобов’язань за видами і терміном виникнення; аналіз використання грошових коштів на попередню оплату, аванси постачальникам; різного виду фінансові вкладення з огляду на безпосередній зв’язок з виробничою діяльністю підприємства та його фінансовими можливостями.

Так, деякі підприємства за наявності заборгованостей з виплати заробітної плати за минулий рік, 5—6 місяців поточного року, за платежами до Пенсійного фонду та прирівнених спеціальних фондів, за комунальні послуги та енергопостачання спрямовують наявні грошові кошти на авансові платежі за відсутності контрактів, на оплату боргових зобов’язань за інших юридичних осіб, на різні капітальні вкладення (навіть невиробничого призначення) за відсутності невикористаного прибутку чи в разі фактичної беззбитковості підприємства.

5. Перевірка обґрунтованості списання грошових коштів безпосередньо на витрати виробництва чи обігу, фінансові результати, видатки майбутніх періодів.

Джерелами інформації для контролю є бухгалтерські записи в журналі № 1 із дебету рахунків 23 «Виробництво», 24 «Брак у виробництві», 25 «Напівфабрикати», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут» та первинні документи, що відображають такі операції, які потрібно контролювати методом перевірки правильності кореспонденції рахунків, виходячи із суті конкретних господарських операцій та напрямів використання коштів. Одночасно має застосовуватися прийом нормативно-правової перевірки стосовно методики відображення таких видів витрат в обліку.

6. Перевірка операцій при розрахунках акредитивами, чеками з лімітованих чекових книжок.

За наявності таких видів розрахунків треба перевіряти відповідність залишків та оборотів за виписками банків реєстрам бухгалтерського обліку, повноту та своєчасність використання акредитива, повернення невикористаних залишків, повноту оприбуткування матеріальних цінностей від постачальників, звернувши увагу, чи немає подвійної оплати (з поточного рахунку та за акредитивом, чеком з лімітованої книжки й готівкою з каси через розрахунки з підзвітними особами за авансовими звітами).

7. Перевірка операцій на поточних рахунках в іноземній ва- люті. Методика перевірки така сама, як і поточних рахунків у національній валюті, але з урахуванням особливостей облікового процесу подібних операцій і валютних розрахунків:

а) в облікових реєстрах операції відображаються в обсягах за видами іноземних валют та з перерахунком відповідно до їхнього курсу на дату здійснення операцій у національній валюті України. Тобто додатково потрібно перевірити правильність перера- хунків у національну валюту України та відображення курсових різниць;

б) перевірка своєчасності надходжень виручки від реалізації продукції при експорті (нормативний термін — до 90 днів із дня перетину кордону відповідно до штампа митниці на вантажній товарній накладній про експорт товарів іноземним покупцям);

в) перевірка правомірності здійснення операцій з витрачання іноземної валюти на придбання по імпорту товарно-матеріальних цінностей, устаткування. При цьому як додаткові джерела інформації треба аналізувати дані контрактів з іноземними постачальниками про склад імпорту: чи належить він до критичного імпорту, чи не завищені ціни проти міжнародних, чи дотримано встановлених обсягів закупівлі, термінів розрахунків.

У разі виявлення фактів порушень у розрахунках інвалютою як додатки до акта складаються розрахунки за видами та обсягами операцій за ревізований період. У вигляді штрафних санкцій у дохід бюджету перераховуються 0,3 % від загального обсягу операції за кожен день перевищення нормативного терміну розра- хунків по експорту, виходячи з надходжень валютної виручки та авансових платежів для закупівлі по імпорту.

Джерелами інформації для ревізії грошових документів і цінних паперів є дані синтетичного та аналітичного обліку за рахунками 14 «Довгострокові фінансові інвестиції», 33 «Поточні фінансові інвестиції», 35 «Інші грошові кошти».

Послідовність і напрями контролю.

1. Перевірка стану збереження та фактичної наявності грошових документів і цінних паперів за методом повної інвентаризації таких цінностей.

2. Перевірка операцій надходження та оприбуткування санаторно-курортних, туристичних путівок за джерелами придбання з погляду своєчасності викупу та повноти оприбуткування грошей при частковому відшкодуванні працівниками 30—50 % їх вартості, правомірності видачі безкоштовних і пільгових путівок, правомірності віднесення витрат на рахунок коштів фонду соціального страхування.

3. Перевірка операцій із цінними паперами власної емісії (опціони, облігації): визначення правомірності випуску, дотримання встановленого порядку їхньої реєстрації та продажу. Необхідно врахувати, що обсяг за номінальною вартістю акцій першого випуску не може перевищувати обсяг зареєстровано- го статутного фонду, не допускається продаж першого випуску акцій за ціною нижчою, ніж номінальна вартість, заборонено додатковий випуск акцій для покриття збитків підприємства.

4. Перевірка цінних паперів в інвестора.

Треба знати, що такі цінні папери обліковуються як довгострокові фінансові вкладення на рахунку 14. Вони можуть зберігатися в касі підприємства або в депозитарії. Тому під час ревізії здійснюється інвентаризація наявності їх у касі, перевірка достовірності документа про зберігання в депозитарії. Потім переві- ряється дотримання порядку обліку фінансових укладень у цінні папери, відповідність цього порядку чинним правилам організа- ції аналітичного обліку в касовій книзі, спеціальним описам, які складаються за видами, номерами, акціями, термінами погашень і номінальною вартістю. Важливим є контроль правильності відображення на рахунках бухгалтерського обліку операцій з оприбуткування придбаних акцій за ціною, вищою номінальної вартості, операції з реалізації — за ціною, нижчою номінальної вартості акцій.

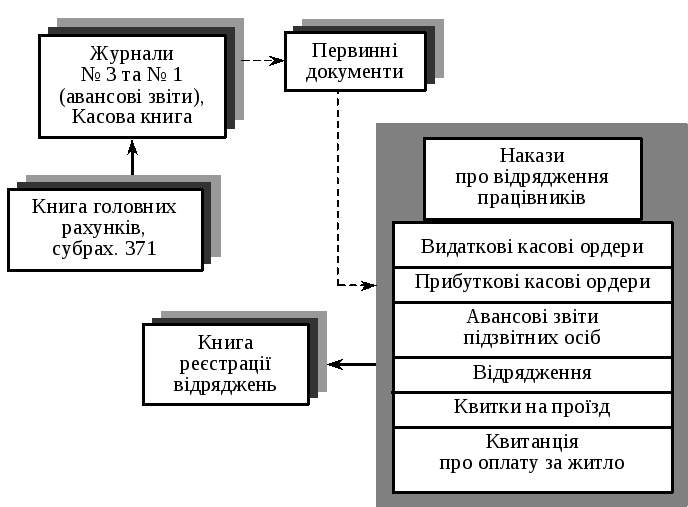

При здійсненні контролю розрахунків з підзвітними особами треба спочатку ознайомитись з організацією і видами розрахунків через підзвітних осіб, які зумовлені специфічною діяльністю ревізованого підприємства. Як джерела інформації та об’єкти ревізії використовуються підшиті в окремі справи помісячно (поквартально) журнал 3, відомість 3.2 за субрахунком 372 «Розрахунки з підзвітними особами» та первинні документи до них (накази та розпорядження по підприємству, авансові звіти з доданими до них виправдувальними документами (квитанціями, рахунками з місць проживання, квитками на проїзд, звітами про результати відряджень, посвідченнями про відрядження з позначками при прибуття і відбут- тя та ін.). Крім того, для повноти перевірки руху готівки через підзвітних осіб ревізор використовує журнал 1, відомість 1.1, касову книгу, інші документи (див. рис. 2.8).

Рис. 2.8. Схема контрольного процесу розрахунків з підзвітними особами

Для контролю оперативного обліку прибуття та відбуття працівників у відрядження використовують також книгу реєстрації відряджень, табелі відпрацьованого часу тощо.

Під час перевірки розрахунків з підзвітними особами ревізор керується Постановою Кабінету Міністрів України «Про нор- ми відшкодування витрат на відрядження в межах України і за кордон» від 06 травня 2001 р. № 423, Інструкцією про службові відрядження в межах України та за кордон, затвердженою наказом Міністерства фінансів України від 13 березня 1998 р. № 59 (зі змінами і доповненнями), Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою НБУ 19 лютого 2001 р. № 72 та іншими нормативно-правовими документами.

Основні напрями контролю:

Контроль дотримання правил видачі авансів підзвітним особам здійснюється методом нормативної перевірки шляхом порівняння дат видачі грошей під звіт, вивченням цільового призначення виданих сум.

Контроль використання грошей, виданих на господарські потреби передбачає перевірку таких питань: чи справді була потреба у використанні готівки для оплати робіт (послуг), придбання матеріальних запасів; чи оприбутковані й відображенні в обліку придбані цінності та послуги, чи не завищені ціни придбаних товарів; чи дотримано встановлених обмежень щодо закупівлі в одного продавця протягом одного дня за одним авансовим звітом (не більше 3000 грн); чи своєчасно здано невикористані гроші до каси (не пізніше наступного робочого дня) та ін.

Перевірка доцільності, правомірності та правильності оформлення відряджень окремих працівників здійснюється методом аналізу логічного взаємозв’язку профілю виробничої діяльності підприємства, виконуваної роботи та компетенції підзвітної особи, цільового завдання та строків відрядження, фактичного виконання завдання, яке підтверджується документами i затверджується компетентною особою, яка ініціювала відрядження.

Контроль авансових звітів на повноту та достовірність документів з витрат, які підлягають відшкодуванню підзвітним особам, оформлення документів та авансових звітів досягається візуальною, арифметичною, логічною та іншими перевірками.

Перевірка правильності визначення розмірів відшкоду- вань витрат на відрядження за авансовими звітами передба- чає порівняння фактично вказаних у звітах витрат з нормами, визначеними чинними нормативними актами. Особлива увага звертається на правильність підрахунку терміну (діб) перебу- вання особи у відрядженні та суми відшкодування добових з розрахунку дотримання граничних норм, установлених для дер- жавних підприємств та установ на одну добу. Одночасно ревізор перевіряє документи на проживання і звертає увагу на факти включення до вартості проживання вартості харчування в готелях. Якщо в рахунки на проживання включено одноразове харчування, то сума добових проти норми має бути зменшена на 20 %, при дворазовому харчуванні на 40 %, триразовому — на 60 %.

Добові не виплачуються за відсутності позначок у посвідченні про прибуття та відбуття з місць відрядження. Загальний термін відряджень в Україні має не перевищувати 30 календарних днів, а за межами України — 60 календарних днів. Витрати на оплату житла на основі первинних документів не повинні перевищувати 80 грн на добу (постанова КМУ № 663 в редакції від 6 травня 2001 р.), а норма добових під час відрядження в межах України для державних службовців та працівників підприємств, які утримуються за бюджетні кошти повністю або частково має становити не більше 18 грн.

Контроль обґрунтованості бухгалтерських записів у жур- налі 3, відомості 3.2. при відображені операцій з видачі авансів, повернення невикористаних сум, списання сум відшкодування на витрати підприємства. При цьому, виходячи зі змісту господарської операції, відображеної в первинному документі, контро- люється правильність кореспонденції рахунків, звертається увага на правомірність та обґрунтованість внесення виправлень і коригування помилок (чи не навмисне це робиться для зловживань з коштами).

Арифметичною перевіркою контролюються залишки та обороти за субрахунком № 372 як у розрізі окремих підзвітних осіб (особливо при перенесенні залишків в облікові реєстри наступного періоду), так і в цілому. Інформація журналу 3 і відомості 3.2. зіставляється з даними журналу 1 і відомостей 1.1, 1.2, 1.3 з метою перевірки відповідності сум видачі та повернення в касу готівкових коштів.

За наслідками перевірок ревізор в окремому документі складає розрахунок суми залишків простроченої заборгованості підзвітних осіб за датами її виникнення для того, щоб визначити штраф, що підлягає сплаті в дохід бюджету. Так, у випадку виявлення видачі авансу під звіт за наявності заборгованості працівника за раніше одержаними підзвітними сумами штраф визна- чається в розмірі 20 % від одержаної під звіт суми (див. п.п. 5, 8, 9 Положення про ведення касових операцій у національній валюті в Україні від 19 лютого 2001 р. № 72). Неповернені суми іноземної валюти, перераховані в гривні за обмінним курсом НБУ на день погашення заборгованості, стягуються в сумі, еквівалентній потрійній вартості валюти.

Ревізор перевіряє стан контролю бухгалтерії за розрахунками з підзвітними особами і виявлені порушення та недоліки фіксує у своїх робочих документах.

При перевірці розрахунків з постачальниками треба керуватися законодавчими та нормативними актами України, зокре- ма Законами «Про підприємництво», «Про банкрутство», «Про бухгалтерський облік та фінансову звітність в Україні», «Про платіжні системи та переказ грошей в Україні» і Положеннями (стандартами) бухгалтерського обліку: П(С)БО 10 «Дебіторсь- ка заборгованість», П(С)БО 11 «Зобов’язання», П(С)БО 16 «Ви- трати».

Джерелами інформації для здійснення перевірки є: первинні документи, на підставі яких здійснюється облік розрахунків з постачальниками (рахунки-фактури, товарно-транспортні накладні, акти приймання матеріалів); реєстри оперативного обліку процесу постачання (журнал обліку вантажів, журнал реєстрації довіреностей); регістри бухгалтерського обліку за рахунком 63 «Розрахунки з постачальниками і підрядниками» та субрахунками: 631 «Розрахунки з вітчизняними постачальниками», 632 «Розрахунки з іноземними постачальниками», 371 «Розрахунки за виданими авансами» (журнал 3, відомості 3.2—3.3, Книга головних рахунків).

Об’єктом перевірки є операції, пов’язані з розрахунками з постачальниками та підрядниками, та заборгованість, яка виникла на дату перевірки в результаті цих операцій.

Основні напрями і послідовність перевірки:

Ознайомлення зі станом розрахунків з постачальниками за записами в книзі головних рахунків та облікових регістрах (стан обліку, розміри оборотів і сальдо та їхня динаміка, тотожність даних аналітичного і синтетичного обліку, правильність переносу сальдо на одну й ту саму дату).

Контроль наявності та правильності оформлення договорів (угод) з постачальниками виробничих запасів та послуг, відповідності їх чинному законодавству, забезпечення юридичної чіткості й повноти визначення прав і обов’язків сторін, порядку розрахунків, відповідальності.

Перевірка дотримання на підприємстві порядку санкціонування замовлень на поставки, обґрунтованості та доцільності перерахувань сум авансів, дотримання правил транспортування та приймання цінностей, що надійшли від постачальників, за їхньою кількістю та якістю, дієвості вхідного контролю, правильності та своєчасності оформлення документів про претензії до постачальників, дієвості юридичної служби в разі виникнення збитків та втрат.

Контроль реальності та правильності відображення розрахунків у журналі 3, відомості 3.3, Книзі головних рахунків та правильності відображення заборгованості за субрахунками 631, 632, 371 у балансі. Це досягається за допомогою цілого ряду контрольних дій. Спочатку вивчають наявні первинні документи, що лягли в основу взяття на облік операцій з розрахунків (рахун- ки-фактури, товарно-транспортні накладні, акти про прийняття матеріалів, прибуткові ордери та ін.), щодо їхньої правильності оформлення, відповідності запасів укладеним угодам на поставки, дотримання цін і тарифів, правильність арифметичних під- рахунків.

Контроль достовірності та доцільності придбання конкретних видів запасів (чи відповідають вони виробничій не- обхідності, чи немає відхилень від ринкових цін та тари- фів, а якщо є, то чим це мотивується з боку керівництва підприємства).

Особливо уважно треба перевіряти записи з оприбуткування невідфактурованих поставок (чому немає документів, чи не занижені або завищені ціни, яким чином відображено в подальшому появу рахунку-фактури чи інших документів).

Ревізор старанно перевіряє всі випадки виправлень в обліку на підставі довідок бухгалтерії. При цьому треба впевнитися в достовірності фактів, зазначених у довідках, у правильності кореспонденції рахунків, у тому, що під виглядом виправлень немає зловживань (зняття з обліку сум надходжень матеріалів, вуалювання заборгованостей тощо).

Важливим є питання перевірки своєчасності відображення в обліку оприбуткування цінностей і сум заборгованості перед постачальниками. Для цього треба порівняти дати в регістрах обліку і дати первинних документів, які засвідчують завершення операцій з надходження матеріалів чи надання послуг. Особливо важливо зробити це щодо операцій, які відбулися та відображенні (або мають бути відображені) на межі звітного періоду (кварталу, року).

Правомірність виникнення боргу контролюють шляхом вивчення таких питань:

чому виник борг перед постачальниками та хто і з яких причин не вжив заходів щодо його погашення;

чому виник борг постачальника, за яких обставин і з чиєї вини не отримані від постачальника цінності або послуги, чому не збігаються суми за одні й ті самі цінності або послуги, які заходи вживалися щодо повернення зайво перерахованих сум авансів або зайвої плати за рахунками-фактурами.

Для перевірки заборгованості застосовується метод зустрічної перевірки, коли ревізор особисто або шляхом листування з постачальником збирає інформацію безпосередньо в постачальника, а потім зіставляє її з даними обліку підприємства, яке перевіряється.

Контроль реальності заборгованості (причин і строків виникнення заборгованості) у випадках прострочення термінів позовної давності (три роки), наявності спірної та безнадійної до погашення заборгованості.

Для аналізу даних про заборгованість у цілому доцільно скласти аналітичну таблицю, у якій інформація подається в розрізі заборгованості:

несплаченої в строк (до 1 місяця, до 3 місяців, до 6 місяців, більше року);

з простроченим терміном позовної давності (більше 3 років);

спірної (коли одна зі сторін заперечує її наявність);

безнадійної до погашення (коли є рішення господарського суду щодо визначення заборгованості як такої).

При цьому необхідно з’ясувати, чи проводили на підприємстві інвентаризації розрахунків двічі на рік і які їхні наслідки, які заходи вживалися щодо розв’язання спірних питань, стягнення чи погашення заборгованості в установлені строки.

Контроль правомірності, своєчасності та правильності списання простроченої дебіторської і кредиторської заборгованості відповідно до порядку, визначеного Законом України «Про оподаткування прибутку підприємства» від 22 червня 1997 р. (зі змінами і доповненнями) та П(С)БО 10 і 11. Згідно з цим порядком дебіторська заборгованість, щодо якої закінчився термін позовної давності, списується за рішенням керівника підприємства на фінансові результати діяльності підприємства (у складі інших операційних витрат). Списання боргу внаслідок неплатоспроможності боржника має проводитися тільки на підставі рішення суду шляхом перенесення (боргу) на забалансовий рахунок 07 «Списані активи». Підприємство має контролювати майновий стан боржника і шукати можливості стягнення такого боргу. Якщо раніше списана з балансу дебіторська заборгованість відшкодовується боржником, то вона включається до складу інших операційних доходів.

Прострочена кредиторська заборгованість між підприємствами приєднується до оподаткованого прибутку за той звітний період, у якому закінчився термін позовної давності.

Перевірка безнадійної заборгованості має поєднуватися з перевіркою податкового обліку валового доходу та ПДВ, про що йтиметься у відповідній темі цієї дисципліни.

Контроль і оцінка роботи бухгалтерії ревізованого під- приємства з організації розрахунково-фінансової роботи (оперативний контроль розрахунків, своєчасне листування з постачальниками, своєчасне виявлення, оформлення та подання претензій), контроль своєчасності та повноти отримання від постачальників матеріальних цінностей та документів, контроль своєчасності та повноти оприбуткування матеріалів, ужиття заходів щодо зниження заборгованості, дотримання процедур зберігання та повернення товарів, які прибули випадково або в розмірах, більших від замовленого обсягу.

При перевірці розрахунків з покупцями та замовниками об’єктами контролю є розрахунки, які здійснює підприємство на рахунках 36 «Розрахунки з покупцями та замовниками», 681 «Розрахунки за авансами одержаними» за відвантажену продукцію, товари, виконані роботи та послуги, крім заборгованості, яка забезпечена векселями, в аналітичному розрізі за кожним покупцем та замовником, за кожним поданим до сплати рахунком.

Основними напрямами контролю є :

1) Реальність та законність відображення за дебетом рахун- ку 36 вартості продажу реалізованої продукції товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов’язкові платежі), що включені у вартість реалізації. Для перевірки за цим напрямом ревізор використовує дані угод з покупцями та замовниками, рахунків-фактур, гарантійних листів, банківських та інших документів, а також уважно перевіряє правильність оформлення документів на відпущену на місці або відвантажену продукцію та своєчасність подання документів до бухгалтерії для подання рахунків по- купцям. Звертається увага на правильність визначення вартості продукції, робіт, тари відповідно до цін, які передбачені уго- дами. За допомогою нормативної та арифметичної перевірки контролюється правильність визначення розміру ПДВ, акцизів та інших податків і зборів, а також правильність загальної суми до оплати.

2) Повнота та своєчасність розрахунків покупців за отриману продукцію (товари, послуги), тобто суми платежів, що надійшли на рахунки підприємства в банківських установах, у касу, та інших видів розрахунків (кредит рахунку 36). Повнота та своєчасність оплати рахунків перевіряється на підставі записів про оплату рахунків-фактур у регістрах обліку (у відомості 3.1 контролюється дата та сума оплати, що віднесені в дебет кореспондуючих рахунків) та виписок банків. При цьому слід уважно дослідити аналітичні позиції (номер запису та відваджувального (відпускного) документа, найменування покупця). У разі необхідності ревізор застосовує зустрічну перевірку інформації шляхом запиту даних у покупців та банків. Варто звертати особливу увагу на виявлення та перевірку фактів взаємозаліку заборгованості одних покупців за рахунок інших.

3) Обґрунтованість записів за субрахунками 681, 361, 362 у журналі 3, Книзі головних рахунків та балансі. Сальдо та обороти за рахунком 36 мають бути тотожними сальдо та оборотам у відомості 3.1, а також записам у податковому обліку.

4) Правильність визначення заборгованості окремих покупців та в цілому за рахунком 36. При цьому необхідно використати дані інвентаризації розрахунків з покупцями. Організація обліку на підприємстві має забезпечити виявлення оплаченої і неоплаченої продукції (за розрахунковими документами, які не здані до банку на інкасо; розрахунковими документами, термін оплати яких ще не настав, неоплаченими вчасно документами). Ревізор повинен обстежити функціонування системи обліку на лінії склад — бухгалтерія — банк, щоб виявити причини несвоєчасного оформлення рахунків-фактур, несвоєчасної подачі їх до банку, а також проаналізувати інформацію про відмову покупців від оплати (у разі помилкового відвантаження, помилок у рахунках тощо). Якщо товари перебувають на відповідному зберіганні в покупця (замовника), то треба проконтролювати їхній подальший рух та вплив цих фактів на розрахунки з покупцями. Окремо вивчаються випадки невчасної оплати покупцями відвантаженої продукції, інші порушення ними угод про поставки.

Контролеру слід також звернути увагу на наявність заборгованості з великими термінами виникнення та спірної, нез’ясованої заборгованості, а також виявити строки й умови виникнення значних сум заборгованості та винних у цьому осіб (чи не було випадків поставок покупцю, який уже є боржником за результатами попередніх поставок, хто і з яких причин дав санкцію на ці операції).

Не повинна залишатися поза увагою ревізора і динаміка заборгованості, особливо її збільшення. Ревізор має враховувати можливість таких порушень: несанкціоноване відвантаження товарів, відсутність первинних документів або неналежне їхнє оформлення, безтоварні операції, плутанина з визначенням цін, банківських реквізитів платників, неповне оприбуткування продукції у випадках її повернення внаслідок помилкового відвантаження або виявленого браку, помилки у визначенні націнок (знижок), заниження вартості продукції під час бартерних розрахунків та взаємозаліків.

Якщо підприємство застосовує в розрахунках з покупцями та замовниками векселі, то слід перевіряти також своєчасність та правильність відображення вексельного процента за отриманими векселями.

Розрахунки з покупцями та замовниками пов’язані з розрахунками з бюджетом за ПДВ, акцизами та іншими обов’язковими податками (зборами), тому ревізор повинен старанно перевіряти відображення цих розрахунків у податковому обліку.

Розрахунки з іноземними покупцями (субрахунок 362) перевіряються, крім того, і на:

правильність перерахунку іноземної валюти в гривні;

своєчасність надходження валютної виручки з-за кордону (не пізніше встановленого державою терміну);

дотримання правил оформлення платіжних документів згідно з правилами тлумачення торговельних термінів «Інкотермс» та інші питання.

Контроль розрахунків з іншими дебіторами та кредиторами передбачає перевірку таких операцій, які відображаються на інших субрахунках до рахунку 37, зокрема: розрахунки за операціями, пов’язаними зі здійсненням спільної діяльності (без створення юридичної особи); усі види розрахунків з працівниками (крім розрахунків з оплати праці та з підзвітними особами); інші розрахунки (субрахунок 377 «Розрахунки з іншими дебіторами») та операції (субрахунок 685 «Розрахунки з різними організаціями»); розрахунки за операціями некомерційного характеру (з навчальними та науково-дослідними закладами, з наймачами квартир та особами, які проживають у гуртожитках житлово-комунального господарства підприємства (організації, установи), з орендарями нежитлових приміщень, житлово-комунального господарства, з батьками дітей за відвідування дитячих закладів та за іншими операціями).

Основні напрями контролю:

1. Перевірка тотожності даних синтетичного й аналітичного обліку розрахунків з іншими дебіторами та кредиторами. Аналітичний облік має вестися окремо за підприємствами, організаціями, установами та фізичними особами, за кожним дебітором, за видами заборгованості, термінами її виникнення й погашення.

Для перевірки тотожності даних треба перевірити підсумки, обороти та сальдо (наприклад, усіх дебіторів) і зіставити їх із сумами оборотів та сальдо за відповідний період на субрахунку 377. При цьому звертається увага на те, чи немає безособових рахунків або аналітичних рахунків, назва яких не дає повного та чіткого уявлення про дебітора чи кредитора, його адресу, паспортні дані (для фізичної особи ) тощо.

2. Перевірка реальності заборгованості й достовірності операцій та записів на субрахунках до рахунку 37 на підставі правильно оформлених первинних документів.

3. Перевірка повноти та своєчасності нарахувань плати за проживання, оренду, відвідування дитячих закладів, надання інших послуг протягом ревізованого періоду. Особлива увага звертається на дотримання діючих тарифів при нарахуваннях плати за окремі місяці, обґрунтованість перерахунків (наприклад, за використання теплової енергії чи тимчасову відсутність мешканця), законність застосування пільг у розрахунках з окремими категоріями мешканців, правильність нарахування орендної плати згідно з рішеннями місцевої влади (місцевої адміністрації).

4. Перевірка своєчасності та повноти погашення заборгованості в розрізі окремих дебіторів та кредиторів. При цьому використовується дані касових та банківських документів, про- водяться зіставлення сум фактично оприбуткованих коштів із записами за кредитом розрахунків з дебіторами. Під час перевірки цих розрахунків ефективним є застосування таких прийомів: вибіркової перевірки даних про фактичну оплату послуг; зустрічної перевірки розрахунків з мешканцями квартир і гуртожитків, з батьками дітей, які відвідують дошкільні заклади, з орендарями приміщень. Важливо впевнитися в правильності та доцільності передання в оренду приміщень державних під- приємств чи установ.

Перевіряючи операції та розрахунки, пов’язані зі здійсненням спільної діяльності, використовують документи, що свідчать про оприбуткування майна (авізо, копії накладних, квитанції). Крім цього, перевіряється дотримання угод про спільну діяльність (без створення нової юридичної особи) щодо об’єднання грошей, майна, процесів реалізації товарів та пов’язаних із цим подальших розрахунків, особливо розподілу результатів (треба щоб строго за домовленістю все виконувалося), а також перевіряється, чи ведеться відокремлений облік на окремому балансі кожним з учасників тощо.

5. Перевірка обґрунтованості операцій з отримання позик працівниками ревізованого підприємства перевіряється на основі угод та розрахунків термінів погашення позик. У разі виникнен- ня непогашеної в строк заборгованості за позиками працівни- ків необхідно вивчити причини призупинення чергових платежів. Вивчаються питання законності видачі позик (наявність рішень власників, акціонерів, засновників, керівництва підприємств про надання позик конкретним фізичним особам — працівникам підприємства), правомірності використання коштів підприємств на такі позики, реальності та правильності нарахування відсотків за позиками, їхня відповідність ставкам, передбаченим у договорах про надання позик.

6. Перевірка дотримання стандартів бухгалтерського обліку, зокрема П(С)БО 10, у частині створення, використання та перерахунків суми резерву сумнівних боргів, а також розкриття інформації про дебіторську заборгованість у примітках до фінансової звітності, розмежування коротко- і довгострокових зобов’язань в обліку та звітності.

У процесі господарської діяльності підприємству доводиться мати справу з великою кількістю партнерів і не завжди однією зі сторін виконуються повністю або частково умови договорів, виконання яких має бути обов’язковим. Це завдає шкоди потерпілій стороні, яка і змушена висувати до партнера претензії.

Розрізняють такі види претензій:

до постачальників — за недопоставку цінностей, невідповідність їх якості, завищення цін та тарифів, несвоєчасність виконання робіт (послуг), простої з вини постачальників;

до транспортних організацій — за нестачу вантажів виявлену під час транспортування та приймання, за завищення тарифів за надані послуги проти передбачених в угоді;

до банків — щодо сум грошових коштів, які помилково списані з поточних, валютних чи інших рахунків підприємства;

пов’язані із санкціями — за порушення умов договорів, а також стосовно штрафів та пені, визнаних винною стороною чи ухвалених господарським судом.

Основні напрями та методика перевірки розрахунків за претензіями:

Перевірка обґрунтованості претензій за невиконання договірних зобов’язань за такі важливі умови доставки, як забезпечення температурного режиму під час транспортування, цілість вантажу, тари, пломб тощо.

Про безпідставність претензій можуть свідчити відмови суду в їхньому вирішенні як безпідставних.

Перевірка правильності оформлення та своєчасності висунення претензій ревізованим підприємством.

Перевірка своєчасності та правильності врегулювання претензій. Про результати розгляду претензії має бути повідомлено письмово протягом місяця з дня одержання претензії. Претензія врегульовується шляхом поставки товару або зарахування на рахунок підприємства грошових коштів.

У разі порушення термінів розгляду претензій або залишення їх без відповіді господарський суд має право стягнути з винної сторони штраф у дохід державного бюджету в розмірі 2 % від суми претензії, але не менше 5 і не більше 100 розмірів неоподатковуваних мінімумів доходів громадян. На користь позивача сплачується сума боргу з урахуванням установленого індексу інфляції за весь час прострочення, а також 3 % річних із простроченої суми, якщо інше не передбачене в законі або договорі. Пеня може встановлюватися за згодою сторін, але не вище подвійної облікової ставки НБУ, що діяла в період, за який виплачується пеня.

Перевірка обґрунтованості відображення в обліку операцій, пов’язаних з виникненням, висуненням та врегулюванням претензій здійснюється за даними Книги головних рахунків та бухгалтерських реєстрів за рахунком 374 «Розрахунки за претензіями». Аналітичний облік має вестися щодо кожного дебітора і за датами виникнення та погашення заборгованості. Бухгалтерський облік претензій здійснюється на підставі: претензійних листів (актів); протоколів розгляду претензійних справ у господарському суді та рішень суду; господарських угод, за якими виникли претензії; актів приймання та виконання робіт; комерційних актів; банківських документів; даних оперативного листування між підприємствами щодо об’єктів претензій; розрахунків роз- мірів шкоди від порушення договірних зобов’язань та ін.

При ревізії розрахунків за претензіями треба мати на увазі й можливість приховування крадіжок матеріальних цінностей, списання претензій як необґрунтованих на витрати виробництва, помилкових та виправлених записів щодо претензій тощо.

Контроль розрахунків за відшкодуванням завданих збитків базується на таких джерелах інформації, як дані: аналітичного обліку з рахунку 375 «Розрахунки за відшкодуванням завданих збитків», який має вестися в розрізі винних матеріально відповідальних осіб; журналу 3; відомості 3.2; первинних документів (документів про результати інвентаризації грошей та матеріальних цінностей, рішень керівництва підприємства та суду, службового листування з правоохоронними органами, касові, банківські та інші документи про погашення заборгованості за виплатами на відшкодування завданих збитків та ін.).

Завдані підприємству збитки виражаються у вигляді нестач грошей та матеріальних цінностей, втрати, крадіжки, погіршення (псування) якості цінностей тощо.

Основні напрями контролю:

перевірка наявності та стану розрахунків;

вивчення причин та обставин, що зумовили виникнення матеріальної шкоди;

перевірка правильності оформлення випадків виявлення нестач, крадіжок, псування та інших збитків, які потрібно відшкодовувати;

перевірка правильності визначення обсягів матеріальної шкоди;

перевірка дотримання процедур щодо відшкодування завданих збитків;

перевірка стану бухгалтерського обліку та контролю розрахунків на ревізованому підприємстві;

контроль списання (погашення) заборгованості, що має місце у зв’язку із завданими підприємству збитками.

Спочатку треба ознайомитися з даними бухгалтерського обліку та звітності (Книга головних рахунків, Журнал 3 та відомість аналітичного обліку, баланс, примітки до фінансової звітності) про обороти та залишки на рахунку 375 і проаналізувати стан розрахунків за ревізований період (динаміка, наявність простроченої та безнадійної заборгованості). Потім на основі первинних документів (матеріалів інвентаризації, протоколів засідань інвентаризаційних комісій, пояснень матеріально відповідальних осіб тощо) вивчаються причини та обставини виникнення матеріальної шкоди (занедбаність обліку, неналежні умови зберігання, низька кваліфікація посадових осіб, недостатність контролю за збереженням, у тому числі формальне проведення інвентаризацій, слабка вимогливість щодо ведення первинного обліку та звітності матеріально відповідальними особами і т. ін.).

Шляхом нормативної та арифметичної перевірки ревізор контролює правильність визначення обсягів недостач, псування та інших випадків, матеріальної шкоди згідно з Порядком оцінки збитку від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженим постановою КМУ від 22 червня 1996 р. № 116.

Перевіряючи дотримання процедури щодо відшкодування завданих збитків, слід звернути увагу на своєчасність та правильність оформлення цивільного позову, добровільних зобов’язань про відшкодування, наказів керівника про відрахування із заро- бітної плати, своєчасність (у межах одного місяця) проведення цих відрахувань. Про недоліки в системі процедур щодо відшкодування збитків можуть свідчити рішення суду про відмову в позові на матеріально відповідальну особу, про повернення документів на дооформлення тощо.

Ревізор перевіряє стан бухгалтерського діловодства у випадках наявності виконавчих документів суду, повноту та своєчасність відрахувань чи перерахувань на погашення боргу за записами на субрахунку 375 та вжиття заходів на розшук боржників. Особливо уважно слід перевірити факти несвоєчасного утримання чи погашення заборгованості, переходу заборгованості в стан безнадійної.

Підставою для списання боргу може бути тільки рішення суду про неплатоспроможність або документи про смерть боржника. У випадках визнання судом боржника неплатоспроможним, ревізор повинен перевірити правильність забалансового обліку боргу протягом 5 років на забалансовому рахунку 07 «Списані активи», а також щорічні заходи підприємства щодо стягнення боргу шляхом перегляду через суд майнового стану боржника.

У бухгалтерії підприємства має бути на кожного боржника окрема справа, у якій би фіксувалися дані про заборгованість, заходи щодо її погашення, дані про інвентаризацію сум заборгованості.

Для здійснення контролю розрахунків з оплати праці ревізору потрібно керуватися законодавчою базою України: законами України про оплату праці, про відпустки, про бухгалтерський облік та фінансову звітність, про оподаткування прибутку підприємств, Кодексом законів про працю та іншими нормативними актами.

Контроль розрахунків ведеться за такими основними на- прямами:

1) Перевірка наявності та стану заборгованості з оплати праці передбачає аналітичний огляд рахунку 66 «Розрахунки з оплати праці» за даними Книги головних рахунків, регістрів аналітичного обліку та статистичної звітності про стан заборгованості по заробітній платі. Спочатку треба впевнитися в тотожності сальдо за рахунком 66 і його субрахунками: 661 «Розрахунки за заробітною платою» і 662 «Розрахунки з депонентами», а після цього досліджуються сальдо субрахунків кожного зокрема щодо його відповідності даним аналітичного обліку. Сальдо рахунку 661 має відповідати підсумковим даним розрахунково-платіжних відомостей у графі «Сума до видачі». Ревізор повинен з’ясувати причини несвоєчасних виплат, пов’язавши це в першу чергу з наявністю та надходженням грошей, заходами зі скорочення заборгованості.

2) Перевірка правомірності та достовірності нарахування заробітної плати згідно з відпрацьованим часом та трудовим вкладом працюючих. Для цього використовуються дані обліку відпрацьованого часу в табелях, нарядах та інших документах, які потрібно перевірити на правильність оформлення, достовірність даних про обсяги роботи, правомірність застосування тарифних ставок, розцінок, умов трудових контрактів, достовірність та законність доплат за роботу в нічний час, понаднормові роботи.

Оплата за час непрацездатності перевіряється на підставі документів, виданих лікарняними установами. При цьому треба також перевірити табель обліку робочого часу на відповідність даних про відсутність працівника на роботі через непрацездатність.

Нарахування за час відпусток слід перевіряти відповідно до вимог Закону України «Про відпустки» від 15 листопада 1996 р. № 504 з тим, щоб не було допущено обрахунку чи завищення нарахувань шляхом виправлення кількості днів фактичної відпустки, сум заробітку, взятих для обчислення відпускних тощо.

3) Перевірка розрахунку та законності відрахувань з нарахованої заробітної плати (прибуткового податку, обов’язкових зборів до Пенсійного фонду, фонду зайнятості, внесків до страхових фондів, сум відшкодувань та на користь третіх осіб тощо). Вибірково перевіряються окремі аналітичні рахунки із застосуванням методу перерахунку сум відрахувань на основі чинного законодавства та зіставленням отриманих результатів з даними бухгалтерії. Ревізор також повинен перевірити дотримання загального допустимого законодавством максимуму відрахувань;

4) контроль достовірності та правильності ведення первинного і бухгалтерського обліку розрахунків з оплати праці передбачає цілий ряд контрольно-ревізійних процедур з перевірки достовірності первинних документів, правильності та своєчасності їхнього оформлення, арифметичної точності підсумків, дотримання порядку узагальнення підсумкової облікової інформації, правильності відображення інформації на рахунках та у звітності. Ревізор повинен звернути увагу на правильність проведення розрахунків із працівниками, які були звільнені в ревізованому періоді.

5) перевірка розрахунків з депонентами по заробітній пла- ті для з’ясування правомірності та достовірності даних, виявлення простроченої заборгованості, за терміном позовної давності.

В умовах використання ПЕОМ ревізор повинен перевірити організацію та технологію обліку з тим, щоб упевнитися, що нормативна база своєчасно й правильно оновлюється, вносяться уточнення в програмне забезпечення, архівна інформація надійно зберігається, що інформація вводиться в комп’ютери тільки особами, які мають право доступу до інформаційної системи тощо.

В умовах ринкової економіки підприємства тепер самостійно визначають форми та системи оплати праці. Тому ревізор повинен спочатку добре вивчити існуючий порядок на підприємстві, а під час перевірки постійно мати на увазі можливість порушення підприємством вимог чинних загальнодержавних нормативних актів.

Особливо уважно треба перевіряти достовірність виконання робіт за цивільно-правовими угодами (такі роботи мають прийматися за відповідним актом).

Об’єктами контролю кредитних операцій є довгострокові та короткострокові кредити банків як складові зобов’язань під- приємства, методологічні засади бухгалтерського обліку яких визначені П(С)БО 11 «Зобов’язання».

Джерелами інформації для контролю кредитних операцій є: бізнес-план підприємства, кредитні угоди, договори застави, виписки банку, платіжні документи, регістри бухгалтерського обліку та форми звітності тощо, які є основою для бухгалтерських записів за рахунками 50 «Довгострокові позики» та 60 «Короткострокові позики» в журналі 2 та в частині ІІІ цього журналу (аналітичні дані за видами позик, позикодавцями (банками), строками погашення позик (кредиту)).

Основні напрями перевірки:

Загальна оцінка стану заборгованості підприємства за кредитами банків у розрізі їхніх видів та реальності забезпечення погашення цих боргових зобов’язань. Для виявлення достовір- ності даних про обсяги заборгованості проводиться зустрічна перевірка в установах банків.

Вивчення обґрунтованості основних показників кредитних угод підприємства з банками щодо обсягу кредитів та термінів погашення, розміру процентних ставок за кредит, оцінки вартості застави майна, гарантійних зобов’язань, штрафних санкцій за порушення, перегляд умов договорів і т. ін.

Перевірка операцій із зарахування коштів на рахунок позичальника чи прямого перерахування (переказ) коштів за призначенням (оплата рахунків за поставки матеріальних цінностей; відкриття акредитивів, погашення боргу перед бюджетом тощо).

Перевірка дотримання підприємством цільового використання отриманих коштів, зобов’язань щодо оплати зборів за видачу та повернення суми боргу та відсотків за нього, зобов’язань надавати банку інформацію про фінансовий стан.

Перевірка своєчасності погашення кредиту, випадків порушення термінів повернення кредитів зі з’ясуванням причин, винних та розміру додаткових витрат у вигляді штрафів та пені. Особлива увага звертається на факти списання заборгованості після закінчення строку позовної давності в дебет рахунку 717 та випадки погашення кредиторської заборгованості перед банком шляхом реалізації заставного майна. Одночасно переві- ряється правильність ведення забалансового обліку за рахунком 05, на якому під час оформлення застави (видачі гарантії) роблять записи на вартість заставлених активів без їхнього списання з балансу, а в разі погашення заборгованості зменшують його залишок.

Перевірка правильності перерахування та сплати відсотків за кредит та їхнього відображення в обліку як фінансових витрат того періоду, протягом якого підприємство мало заборгованість за кредитом, як валових витрат для розрахунку бази оподаткування податком на прибуток.

Контроль дотримання методики відображення кредитних операцій у бухгалтерському обліку, балансі як поточних зобов’язань, відстрочених чи прострочених зобов’язань, довгострокових зобов’язань. Такий контроль здійснюється за допомогою методу нормативно-правової перевірки дотримання вимог П(С)БО 11.