Тренынг Альона / 2. Особливості організації бухгалтерського обліку на підприємстві

.docx2.Особливості організації бухгалтерського обліку на ВАТ «Житомирхліб».

Бухгалтерський облік на ВАТ «Житомирхліб» ведеться безперервно з дня реєстрації підприємства до його ліквідації. Успішне ведення бухгалтерського обліку на підприємстві великого мірою залежить від вдало вибраної форми обліку та належної організації роботи бухгалтерії як структурного підрозділу підприємства.

ВАТ «Житомирхліб» веде бухгалтерський облік на підставі Закону України «Про бухгалтерський облік і фінансову звітність» [4], а також Положень (стандартів) бухгалтерського обліку.

Основними завданнями організації обліку ВАТ «Житомирхліб» є такі:

своєчасне, повне, достовірне відображення всіх факторів господарської діяльності підприємства;

обробка даних за допомогою відповідних процедур та способів у відповідності до вихідної інформації;

складання фінансової звітності на підставі обробленої інформації.

Відповідальність за організацію бухгалтерського обліку несе керівник підприємства. Ведення бухгалтерського обліку на підприємстві здійснюється бухгалтерською службою, яку очолює головний бухгалтер.

Головний бухгалтер ВАТ «Житомирхліб» керується в своїй діяльності законодавством, положенням про облікову політику та іншими нормативними актами і несе відповідальність за дотримання наявних в них вимог та правил оцінки та обліку.

Здійснення бухгалтерського обліку здійснюється з використанням журнальної системи обліку. Для цілей перевірки відповідності даних обліку фактичному стану, наявності об'єктів обліку проводиться інвентаризація майна і фінансових зобов'язань відповідно до діючого законодавства.

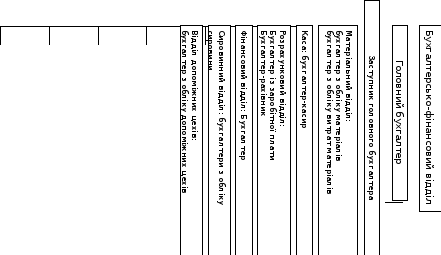

Організаційна структура бухгалтерії ВАТ «Житомирхліб» наведена на рис. 2.1.

Функціональні обов'язки бухгалтерії ВАТ «Житомирхліб» полягають в наступному:

Головний бухгалтер:

-

заповнює та перевіряє форми звітності;

-

підписує документи;

-

перевіряє валові витрати та валові доходи, первинні документи з даними бухгалтерського та податкового обліку, відповідність проводок;

-

веде витрати ремонтного періоду; веде Головну книгу (баланс).

Рис. 2.1. Організаційна структура бухгалтерії ВАТ «Житомирхліб»

Головний бухгалтер ВАТ «Житомирхліб» керує працівниками бухгалтерського обліку підприємства та розподіляє між ними посадові завдання та обов'язки.

Заступник головного бухгалтера:

-

здійснює ведення обліку основних засобів (нарахування амортизації, списання, ліквідація);

-

оприбутковує готову продукцію з виробництва;

-

веде витрати ремонтного періоду;

-

веде Головну книгу;

-

підписує документи;

-

веде податковий облік, правильно відносить затрати до валових витрат та доходів;

-

заповнює та здає бланки звітів у програмі «Бест звіт плюс».

Бухгалтер по оплаті праці (Бухгалтер 1 кат.):

-

нараховує заробітну плату, відпустки, лікарняні та утримує та нараховує обов'язкові бюджетні платежі; заповнює форми звітностей по заробітній платі; видає довідки по заробітній платі;

-

утримує та контролює розрахунки по опаленню, кредитах, квартплату;

-

розносить накази по відділу кадрів на прийняття та звільнення.

Бухгалтер-касир:

-

веде авансові звіти та Касову книгу;

-

отримує, видає та зберігає готівку та цінні папери;

-

має навички роботи з касовим апаратом;

-

оформлює поштові перекази на аліменти;

-

веде облік з санітарно-курортних путівок;

-

веде бухгалтерський та податковий облік касових операцій.

Бухгалтер матеріального відділу (Бухгалтер 1 кат.):

веде облік переміщення ТМЦ, МШП, інструментів зі складів;

-

веде облік бланків суворої звітності;

-

контролює терміни видачі спецодягу та своєчасно готує акти на списання;

-

заповнює форми звітності в статистичне управління;

-

перевіряє достовірність залишків ТМЦ та готової продукції на складах даним бухгалтерського обліку.

Бухгалтер сировинного відділу (Бухгалтер 1 кат.):

-

веде бухгалтерський та податковий облік;

-

проводить звірку актів з постачальниками сировини;

-

перевіряє достовірність залишків товарів на складах даним бухгалтерського обліку.

Бухгалтер по розрахункам (Бухгалтер 1 кат.):

-

заповнює декларацію по ПДВ;

-

веде книгу придбання та реалізації та відповідності податкових накладних на придбання і продаж;

-

виписує податкові накладні на передоплату;

-

веде облік податкового кредиту та зобов'язання ;

-

звіряється з податковими органами по податках;

-

своєчасно подає інформацію і контролює своєчасну сплату бюджетних платежів;

-

веде розрахунки з постачальниками газу.

Бухгалтер:

-

нараховує квартплату та комунальні послуги;

-

готує довідки на субсидію;

-

веде облік робіт цеху механізації та автоматизації;

-

виписує транспортні послуги та податкові накладні.

Бухгалтер 1 кат.:

-

веде облік руху коштів по розрахункових рахунках; працює в комп'ютерній системі;

-

веде реєстри рахунків та платежів, відкриває та закриває рахунки.

Ведення бухгалтерського обліку на ВАТ «Житомирхліб» здійснюється на підставі Наказу № 1 вiд 01.01.2014 р. «Про облікову полiтику», яким принято наступне:

групування основних засобiв i матерiальних активiв здiйснювати згідно з наказом Мінфiну № 291 вiд 30.11.1999 р.;

необоротнi активи зi строком корисної дiї бiльше одного року та вартiстю менше 1000,00 грн. вiдносити до iнших необоротних матерiальних активiв;

нарахування амортизацiї проводити кожного мiсяця iз застосуванням наступних методiв, передбачених Положенням (стандартом) бухгалтерського облiку 7 «Основнi засоби»:

а) для основних засобiв – прямолiнiйним методом;

б) для iнших необоротних матерiальних активiв – прямолiнiйним методом;

в) для малоцiнних необоротних активiв – 100% вартостi у першому мiсяцi використання;

-

дебiторську заборгованiсть вiдображати в балансi за чистою реалiзацiйною вартiстю.

-

для визначення чистої реалiзацiйної вартостi на дату балансу обчислюється величина резерву сумнiвних боргів, яка визначається за методом застосування абсолютної суми сумнiвної заборгованостi;

-

оцiнку ступеня завершеностi робiт провадити на дату пiдписання акту виконаних робiт;

-

iнвестицiйна нерухомiсть визнається активом, якщо iснує ймовiрнiсть того, що Товариство отримає в майбутньому вiд її використання економiчну вигоду у виглядi орендних платежiв. Товариство на дату балансу вiдображає у фiнансовiй звiтностi iнвестицiйну нерухомiсть за справедливою вартiстю, якщо її можно достовiрно визначити, або первiсною вартiстю, зменшеною на суму нарахованої амортизацiї.

-

всi iншi активи, якi використовуються разом з iнвестицiйною нерухомiстю (меблi, господарський iнвентар, офiсна технiка тощо) оцiнюються за первiсною вартiстю i вiдображаються в облiку вiдповiдно до Положення (стандарту) бухгалтерського облiку 7 «Основнi засоби».

-

при відпуску запасів у виробництво, з виробництва, продажу та іншому вибутті оцінка їх здійснюється за одним із таких методів:

а) собівартості перших за часом надходження запасів (ФІФО).

Контроль за виконанням даного наказу покладений на директора і головного бухгалтера ВАТ «Житомирхліб».

Наказ про облікову політику є основним внутрішнім документом, яким регулюється організація облікового процесу на підприємстві та є обов’язковим для виконання всіма службами і працівниками підприємства.

Згідно з Положенням (стандартом) бухгалтерського обліку 16 «Витрати» витрати відображаються у балансі одночасно із зменшенням активів або збільшенням зобов'язань, а у Звіті про фінансові результати – одночасно з доходами, для отримання яких вони понесені.

Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (адміністративні витрати, витрати на збут тощо), кваліфікуються відповідно до Положення (стандарту) бухгалтерського обліку 16 «Витрати». Вказані витрати вважаються витратами періоду і відображаються у Звіті про фінансові результати.

До складу витрат майбутніх періодів включаються витрати, які здійснені у звітному періоді, але підлягають віднесенню до витрат у майбутніх звітних періодах.

До витрат майбутніх періодів ВАТ «Житомирхліб» відносяться оплата капітального ремонту будівель та споруд, витрати на передплату періодичних видань, відсотки за користування кредитом, отриманим в КБ «Приватбанк», а також оплата оренди приміщення та торгового патенту.

Облік витрат майбутніх періодів ведеться на ВАТ «Житомирхліб» на рахунку 39 «Витрати майбутніх періодів».

Сьогодні з боку законодавства є певні недоліки щодо обліку і складання фінансової звітності, а саме необхідне розмежування витрат майбутніх періодів у розрізі оборотних і необоротних активів, тому є пропозиція до внесення таких змін сформувати на підприємстві аналітичний облік витрат майбутніх періодів.

Аналітичний облік витрат майбутніх періодів ведеться на ВАТ «Житомирхліб» за їх видами на таких рахунках бухгалтерського обліку:

39.1 «Оплата капітального ремонту будівель та споруд»;

39.2 «Витрати на передплату періодичних видань»;

39.3 «Відсотки за користування кредитом»;

39.4 «Оплата оренди приміщення та торгового патенту».

За дебетом цих субрахунків відображається накопичення витрат майбутніх періодів, а за кредитом – їх списання та включення до складу витрат звітного періоду.