3.2. Порівняння зростання по складних і простих відсотках

Для того, щоб порівняти результати нарощування по різних процентних ставках, достатньо порівняти відповідні множники нарощування. Неважко переконатися в тому, що при однакових рівнях процентних ставок співвідношення цих множників істотно залежать від терміну. Насправді, за умови, що тимчасова база для нарахування відсотків одна і та ж, знаходимо наступні співвідношення (в приведених нижче формулах підписний індекс s проставлений у ставки простих відсотків):

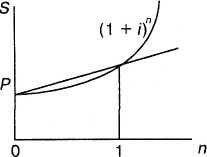

— для терміну менше року прості відсотки більше складних

(1 + nis) > (1 + i)n

— для терміну більше року складні відсотки більше простих

(1 + nis) < (1 + i)n

— для терміну, рівного року, множники нарощування рівні один одному.

Помітимо також, що при п > 1 із збільшенням терміну відмінність в наслідках застосування простих і складних відсотків посилюється. Графічну ілюстрацію співвідношення множників нарощування див. на мал. приведені значення множників нарощування для is = i = 12%, К = 365 днів.

3.4. Дисконтування по складній ставці

При вивченні простих відсотків ми розглядали математичне дисконтування і банківський (комерційний) облік. Перше полягало у визначенні Р по значенню S при заданій ставці відсотка, друге — при заданій обліковій ставці. Застосуємо перший метод і дисконтуємо тепер суму S по складній ставці відсотків. На основі (3.1) отримаємо

![]() ,

(3.9)

,

(3.9)

![]() (3.10)

(3.10)

Величину v називають дисконтним, обліковим, або дисконтуючим, множником.

Для випадків, коли відсотки нараховуються т раз в році, отримаємо

,

(3.11)

,

(3.11)

![]() (3.12)

(3.12)

Нагадаємо, що величину Р, отриману дисконтуванням S, називають сучасною, поточною, вартістю, або сучасною величиною S. Сучасна вартість може бути розрахована на будь-який момент до виплати суми S.

Різниця

S

—

Р, у

разі, коли Р

визначено

дисконтуванням,

називають дисконтом.

Позначимо

останній через D.

Різниця

S

—

Р, у

разі, коли Р

визначено

дисконтуванням,

називають дисконтом.

Позначимо

останній через D.

D = S - Р = S(1 -vn). (3.13)

ПРИКЛАД 3.5. Сума в 5 млн грн. виплачується через 5 років. Необхідно визначити її сучасну величину за умови, що застосовується ставка складних відсотків, яка дорівнює 12% річних. Дисконтний множник для даних умов складе

v5 = 1,12-5 = 0,56574,

тобто первинна сума скоротилася майже на 44%. Сучасна величина дорівнює

Р = 5000 х 1,12-5 = 2837,1 тыс. грн.

3.5. Еквівалентність процентних ставок

Як було показано раніше, для процедур нарощування і дисконтування можуть застосовуватися різні види процентних ставок. Визначимо тепер ті їх значення, які в конкретних умовах приводять до однакових фінансових результатів. Інакше кажучи, заміна одного виду ставки на іншій при дотриманні принципу еквівалентності не змінює фінансових відносин сторін в рамках однієї операції. Для сторін що беруть участь в операції загалом байдуже, який вид ставки фігурує в контракті. Такі ставки назвемо еквівалентними.

Формули еквівалентності ставок у всіх випадках отримаємо виходячи з рівності узятих попарно множників нарощування. Наведемо простий приклад. Визначимо співвідношення еквівалентності між простою і складною ставками. Для цього прирівняємо один до одного відповідні множники нарощування:

(1 + nis) = (1 + i)n,

де is і i — ставки простих і складних відсотків.

Рішення приведеного вище рівності дає наступні співвідношення еквівалентності:

![]() ; (3.14)

; (3.14)

![]() (3.15)

(3.15)