Сукупна виручка (доход)

Зовнішні (наявні)

Бухгалтерський

прибуток

Витрати на ресурси, що належать

підприємцю

Внутрішні (неявні)

Економічний

прибуток

Нормальний прибуток

На

відміну від бухгалтерського прибутку,

в якому враховані тільки зовнішні

витрати, економічний прибуток визначається

шляхом відрахування із сукупного доходуях зовнішніх,

так і внутрішніх витрат, в тому числі і

нормального прибутку.

На

відміну від бухгалтерського прибутку,

в якому враховані тільки зовнішні

витрати, економічний прибуток визначається

шляхом відрахування із сукупного доходуях зовнішніх,

так і внутрішніх витрат, в тому числі і

нормального прибутку.

Зовнішні і внутрішні витрати у сукупності утворюють так звані альтернативні витрати.

Тому при встановленні обсягу реального прибутку необхідно визначати таку ціну ресурсу, яка б максимізувала прибуток при найкращому його використанні.

Розкриття сутності економічного прибутку сприяє виявленню відмінності між бухгалтерським і економічним підходами при оцінці діяльності фірми.

Витрати виробництва Постійні витрати

Постійні витрати FC (Fixed Cost)— це витрати, величина яких у короткостроковому періоді не залежить від випуску продукції. Постійні витрати мають місце навіть тоді, коли продукція зовсім не випускається.

Основні види постійних витрат

Відсоток з кредиту на купівлю обладнання.

Амортизаційні відрахування.

Орендна плата.

Витрати на капітальний ремонт.

Виплати податків.

Страхові внески.

Адміністративні витрати.

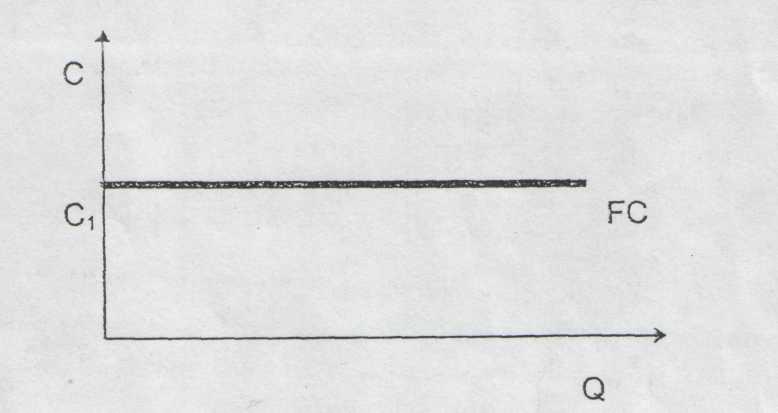

Постійні витрати в графічному вигляді являють собою пряму, паралельну лінії абсцис (графік 5.1).

Графік 5.1. Постійні витрати (FC).

Q — обсяг випуску продукції;

С — витрати.

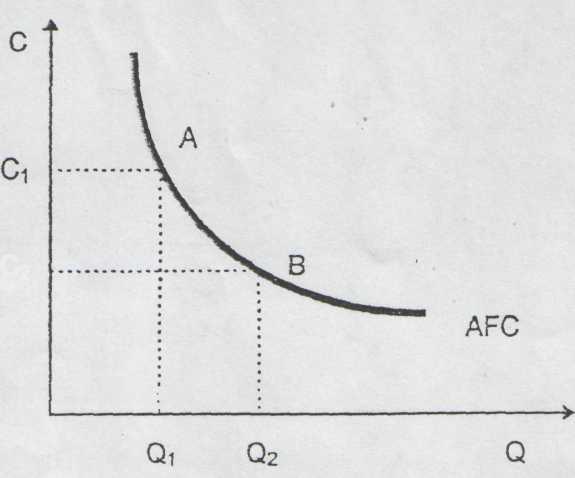

Наскільки із збільшенням випуску продукції доход зростає, настільки середні постійні витрати зменшуються (як відносна величина на одиницю випуску).

Середні постійні витрати АFC (Аverage Fixed Cost) - це кількість постійних витрат виробництва (FС) що припадає на одиницю випуску продукції (Q) (графік 5.2).

AFC = FC/Q,

де АFС - середні постійні витрати;

FС - постійні витрати виробництва;

Q - випуск продукції.

Графік 5.2. Крива середніх постійних витрат

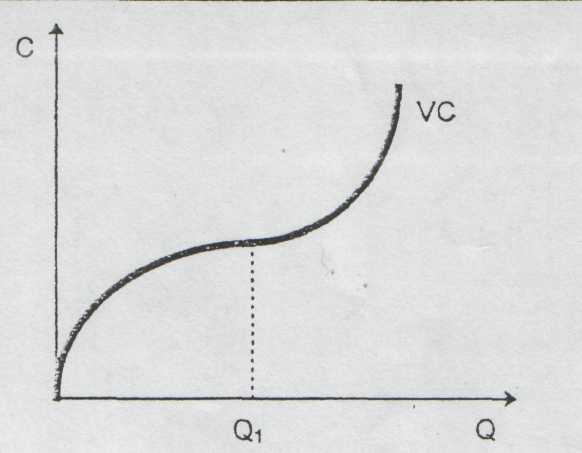

Змінні витрати

Змінні витрати VC (Variable Cost) — це витрати виробництва, які залежать від випуску продукції і змінюються залежно від збільшення або зменшення обсягу виробництва.

Основні види змінних витрат:

Витрати на сировину.

Витрати на паливно-мастильні матеріали.

Витрати на енергоресурси.

Оплата праці.

Графік 5.2. Крива середніх постійних витрат.

Середні змінні витрати AVC (Average Variable Cost) – це кількість змінних витрат виробництва, що припадає на одиницю випуску продукції.

AVC = VC/Q,

AVC – середні змінні витрати;

VC – змінні витрати;

Q -випуск продукції.

Графік 5.4. Крива середніх змінних витрат.

Сукупні витрати

Сукупні витрати ТС (Total Cost) – це витрати, які характеризують сукупність постійних і змінних витрат виробництва фірмою у короткостроковому періоді.

Сукупні витрати (ЕС) є функцією від випуску продукції (Q):

TC = f(Q).

Сукупні витрати являють собою суму постійних і змінних витрат:

ТС = FС + VС,

де ТС - сухупні витрати;

FС - постійні витрати;

VС - змінні витрати

Для того щоб побудувати графік кривої сукупних витрат, необхідно побудувати лінію, яка буде сумою кривих постійних та змінних витрат (графік 5.5).

Графік 5.5. Сукупні витрати.

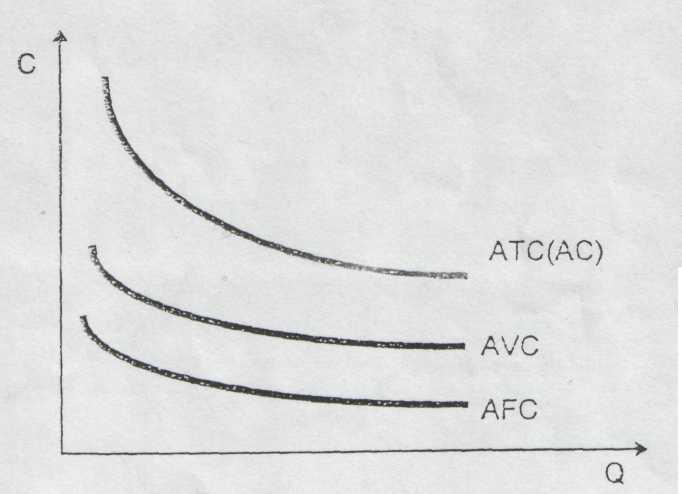

Середні сукупні витрати АТС (Average Total Cost) – це кількість сукупних витрат виробництва, що припадає на одиницю випуску продукції.

Середні

сукупні витрати (АТС) можна одержати,

поділивши сукупні витрати на кількість

випущеної продукції:

АТС = ТС/Q

де АТС - сукупні середні витрати;

ТС - сукупні витрати;

Q - випуск продукції.

Сукупні середні витрати (АТС) можна визначити шляхом додавання середніх постійних і середніх змінних витрат:

АТС = AFC + AVC = (FC + VC) / Q.

Іноді середні сукупні витрати (АТС) записуються у скороченому вигляді як АС (графік 5.6).

Графік 5.6. Сукупні середні витрати