37.Понятие и принципы построения налоговой системы. Эффект Лаффера.

Налоговая система - закрепленная законодательно совокупность налогов, методы и принципы их построения.

Принципы построения налоговой системы: 1. Всеобщность (налогами охватываются все субъекты хозяйства)

2. Обязательность (платить налоги в определенные сроки)

3. Равно напряженность (взымание налогов по идентичным ставкам)

4. Однократность (недопущение того чтобы с объекта налог взымался более 5. одного раза)

6. Стабильность

7. Простота и доступность

8. Гибкость (налоговая сис-ма должна стимулировать развитие приоритетных отраслей экономики)

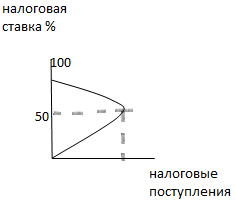

Эффект Лаффера

Налоговые изъятия не должны превышать 50%

38. Деньги: их функции, основные формы. Уравнение Фишера.

Деньги - товар, выполняющий роль всеобщего эквивалента.

Эволюция денег:

1.Товарыне деньги – слиток ( до 7в до н.э)

2.Манетные деньги – монета (7в до н.э – 19в)

3.Бумажные деньги – банкнота (19-20 вв)

4.Электронные деньги (середина 20в)

Виды:

- Наличные (слитки, монеты, бумажные) 10% от всего оборота

- Безналичные (карточки, чеки, вексели)

Функции денег:

1.Мера стоимости

2.Средство платежа (ф-ю которую выполняют деньги вне товара оборота, оплачиваем кредит ,налоги)

3.Средство обращения: товар-деньги-товар

4.Средство накопления (деньги наиболее ликвидный товар)

Ликвидность – возможность быстрого превращения в материальные средства

5.Мировые деньги в системе МЭО(только конвертируемая валюта)

Денежная масса - сов-ть денег всех денежных средств находящихся в наличной и безналичной форме.

В зависимости от степени ликвидности выделяют:

1)М1-включает в себя банкноты, монеты + денежные средства на текущих счетах 2)М2=М1+сберегательные и срочные вклады

3)М3=М2+вклады специализированных учереждений (особые виды платежей)

Для определения необходимого кол-ва денег в обращении используют уравнение Фишера:

MV=PQ, M-кол-во денег в обращении,V- скорость оборота одного денежного знака,P- цена, Q-кол-во товаров и услуг

Достоинство уравнения:

1)легко рассчитать каждый компонент 2)Позволяет объяснить феномены инфляции

39. Сущность, формы и функции кредита.

Основу кредита составляют:

Ссуда - деньги которые кредитор предоставляет заемщику

Кредит – движение ссудного капитала осуществляемое на условии срочности, платности и возвратности.

Функции: 1) Перераспределительная

2)Замещение наличных денег кредитными деньгами или операциями

Роль кредита в экономике:

1)Ускоряет развитие производства

2)Повышает его эффективность

3)Обеспечивает его непрерывность

Формы и виды кредита:

По срокам:

1)Краткосрочный (до1 года)

2)Средний(1-6лет)

3)Долгосрочный(больше 6 лет)

По видам обеспечения:

1)Гарантированный(под залог)

2)Необеспеченный

По заемщику:

1)Физ.лица

2)Юр.лица

3)Др.Банки

4)Государство

5)Спец. Гос. Органы

По направления использования:

1)Инвестиционный

2)Экспортный, Импортный

3)На операции с ценными бумагами

ВИДЫ КРЕДИТА:

1)Банковский(финансовым учреждениям)

2)Потребительский(физ.лицам, краткосрочный под высокий %)

3)Ипотека(предоставляемый под залог недвижимого имущества)

4)коммерческий(одними хоз. субъектами другим в виде отсрочки платежа, имеет товарную форму)

5)Лизинговый(предоставление в долгосрочную аренду машин и оборудования, транспортных средств при сохранении права собственности на них за арендодателем)

-Финансовый – если берем оборудование на весь срок амартизации

-Оперативный – если берем меньше чем срок службы

6)Государственный (заемщик- государство, осуществляется путем купли продажи ценных бумаг)

7)Международный(Движение капитала в сис-ме МЭО)

40.Денежно-кредитная политика.

Банк- гос-ые, акционерные, кооперативные и др.организации, созданные для привлечения денежных средств и размещения их в форме кредита, а также для осуществления др. операций в соответствии с банковским законодательством того гос-ва на территории которого они работают.

Банковская сис-ма – вся сов-ть банков в стране ,которую следует отличать от кредитно-банковской

1уровень Центральный банк

2уровень Коммерческий банк

1+2=Банковская сис-ма

3уронь:Небанковский социально кредитный институт(НФКИ)

Банковская сис-ма +3уровень = кредитно банковская сис-ма

НФКИ- кредитные институты способные акомулировать время на свободные средства и размещать с помощью кредита ( инвестиционные, финансовые, страховые компании)

Центральный банк – занимает особое положение в связи с тем что, не ставит цели получения мах прибыли и не конкурирует с коммерческими банками.

Функции

1)Эмиссия- выпуск денег в обращение

2)Хранение золотовалютных резервов страны

3)Хранение ресурсов коммерческих банков

4)Контроль за деятельностью кредитных учреждений

Конечной целью ЦБ явл. Проведение денежной политики.

Денежная политика = Учетная ставка % + Обязательные нормы резервов + Операции на открытом рынке

Учетная ставка % – это ставка рефинансирования - норма % по которой ЦБ предоставляет кредиты коммерческим банкам

Увеличение ставки % →дорогие деньги→ снижение деловой активности Обязательные нормы резервов → дешевые деньги→ увеличение деловой активности Операции на открытом рынке – ЦБ проводит куплю продажу гос-х ценных бумаг

Операции на открытом рынке→ дорогие деньги→ снижение деловой активности

Экспансивная политика- покупка ценных бумаг

Рестроционная – продажа ценных бумаг

Коммерческий банк:

1) Государственный

2)Частный

3)Иностранный , с участием иностранного капитала

4)Акционерный

По территории деятельности

1)Государственный

2)Региональный

3)Международный

По виду выполняемых операций

1)Специализированный (обслуживает определенную группу населения)

2)Универсальный ( Все виды банковских операций )

Банковские операции

1)Активные – операции по размещению банками имеющихся в их расположении ресурсов.

2)Пассивные – посредством которых банки формируют свои ресурсы

Активные: кредитные, расчетные, валютные, лизинговые, кассовые ,фондовые(операции с ценными бумагами), трастовые (операции по управлению имуществом и выполнению иных услуг по поручению клиента), факторинговые (по приобретению и уступки денежных требований передачи права на взыскание долгов)