МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ ТА ПРОДОВОЛЬСТВА УКРАЇНИ

ЛУГАНСЬКИЙ НАЦІОНАЛЬНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

Кафедра бухгалтерського обліку

Методичні вказівки та завдання для практичних занять і самостійної роботи

з дисципліни ""Фінансовий облік – II "

для студентів 4 курсу ЦЗДО

спеціальності "Облік і аудит"

Луганськ 2011

УДК 657+005.584.1

ПанченкоЛ.О., Ізюмська О.М. Методичні вказівки та завдання для практичних занять і самостійної роботи з дисципліни ""Фінансовий облік – II " для студентів 4 курсу ЦЗДО спеціальності "Облік і аудит" – Луганськ: ЛНАУ, 2011.

Методичні вказівки складені у відповідності до програми дисципліни «Фінансови й облік - II» і призначені для практичних занять і самостійної роботи студентів центру заочної та дистанційної освіти зі спеціальності «Облік і аудит» освітньо-кваліфікаційного рівня «Бакалавр».

Відповідальний за випуск зав. кафедрою бухгалтерського обліку

Германенко О.М., канд. екон. наук., доцент

Рецензент Кукса І.М., канд. екон. наук, доцент.

зав. кафедрою економічної кібернетики

Розглянуто і затверджено на засіданні кафедри бухгалтерського обліку

протокол № 1 від « 1 » вересня 2011 р.

Розглянуто і затверджено на засіданні Методичної комісії економічного факультету протокол №__ від «_______________ » 2011 р.

Розглянуто і затверджено на засіданні Вченої ради економічного факультету протокол №__ від «__ » ______________р.

ВСТУП

Навчальна дисципліна "Фінансовий облік - II" є однією з провідних фахових дисциплін і забезпечує формування у студентів необхідних методичних здібностей для подальшого їх використання в майбутній практичній діяльності за фахом.

Мета вивчення дисципліни: засвоєння знань з теорії і практики ведення фінансового обліку власного капіталу та зобов'язань на підприємствах різних форм власності.

Основні завдання вивчення дисципліни:

- вивчення методів раціональної організації основ фінансового обліку;

- вивчення методів організації ведення на підприємствах фінансового обліку капіталу та зобов'язань за національними стандартами.

Внаслідок вивчення дисципліни кожен студент повинен:

Знати:

- теоретичні основи, принципи сучасної організації бухгалтерського обліку капіталу і зобов'язань підприємства з урахуванням положень національних стандартів;

- порядок складання фінансової звітності і надання інформації внутрішнім і зовнішнім користувачам. Крім того, слід уміти оцінювати стан бухгалтерського обліку в господарському формуванні АПК, правильно і раціонально вести бухгалтерський облік відповідно до норм чинного законодавства.

Уміти:

- набути навички опрацювання і використання облікової інформації в управлінні;

- володіти основами фінансового обліку, формами і методами організації фінансового обліку;

- володіти елементами аналізу фінансового стану підприємства з метою виявлення існуючих резервів і попередження підвищеного ризику у його фінансово - господарській діяльності;

- набути практичні навички в організації фінансового обліку пасивів на підприємствах з різними формами власності.

Бути ознайомленим:

- з Постановами Верховної Ради України та Кабінету Міністрів України, з Указами Президента України, Національними стандартами бухгалтерського обліку стосовно ефективної організації фінансового обліку;

- з теорією і практикою ведення фінансового обліку власного капіталу, зобов'язань і доходів на підприємствах різних форм власності;

- з міжнародними стандартами бухгалтерського обліку;

- з методами контролю та аналізу господарської діяльності підприємства з метою виявлення слабких місць у роботі підприємства і пошуку шляхів подальшого покращення їх роботи.

Тема 1. Облік формування і змін статутного капіталу

Методичні вказівки

Загальна величина наявних основних та оборотних засобів у вартісному виразі відображається у Статуті підприємства й є його статутним капіталом.

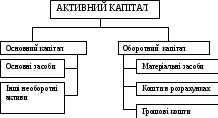

Капітал як вартість виявляється у вигляді наявних грошей в банку, рухомого й нерухомого майна, боргів юридичних і фізичних осіб. Речова форма капіталу називається активним капіталом, а вартісна - пасивним. Активний капітал характеризується складом майна підприємства, пасивний - джерелами його створення.

Рис.1. Структура активного капіталу

Активний капітал здійснює безперервний кругообіг, в процесі якого капітал з однієї форми переходить в іншу, що відображає й контролює бухгалтерія. Вона у будь-який час має інформацію про величину капіталу в грошовій формі та у формі матеріальних цінностей.

Активний капітал складається з майна підприємства, тобто в нього входить те, чим володіє дане підприємство. Відносно до швидкості обороту виділяють майно тривалого користування, яке більше року знаходиться в обороті підприємства та оборотне майно, призначене для поточного (одноразового) використання в процесі виробництва. Воно знаходиться в обороті підприємства не більше одного року або тривалості виробничого циклу.

Пасивний капітал характеризує джерела майна підприємства і включає власний і позиковий капітал. Власний капітал підприємства визначається вартістю майна, належного підприємству. Він рівний різниці між вартістю майна (активним капіталом) і позиковим капіталом. Власний капітал підприємства складається із статутного, додаткового та резервного капіталу, нерозподіленого прибутку й інших (цільових і резервних) фондів.

Позиковий капітал є частиною вартості майна підприємства, придбаного за рахунок зобов'язань, які повинні бути повернуті постачальнику, банку або іншому кредитору як гроші або цінності. У складі капіталу розрізняють короткострокові і довгострокові позикові кошти.

Довгострокові позикові кошти - це кредити і позики, отримані підприємством, термін погашення яких наступає не раніше чим через рік. Отже, якщо в річному балансі показана довгострокова позика, то протягом всього наступного року зобов'язання з її виплати виконувати не потрібно; вони наступають не раніше чим через рік. Поточна частина довгострокового боргу, тобто ті суми довгострокових зобов'язань, терміни погашення яких наступають протягом наступного року, показується в звітності в складі короткострокових позикових коштів та обчислюються на рахунку 61 «Поточна заборгованість за довгостроковими зобов'язаннями».

Короткострокові позикові кошти - це зобов'язання, термін погашення яких не перевищує одного року. До них відноситься така поточна кредиторська заборгованість: заборгованість із заробітної плати, заборгованість бюджету і позабюджетним фондам, отримані, аванси, попередня оплата замовлень, заборгованість постачальникам та ін.

Рис.2. Структура пасивного капіталу

В процесі господарської діяльності сільськогосподарського підприємства здійснюються і такі операції, як, наприклад, переоцінка майна, безкоштовне надходження й передача майна іншим підприємствам та ін., а в обліку вказані зміни визначають поняття додаткового капіталу.

Разом із спеціальними фондами підприємства частина прибутку, що залишився в її розпорядженні, направляють в резервний капітал, який надалі може бути використаний на покриття збитків звітного року і минулих років або може бути також джерелом збільшення статутного капіталу у разі виникнення необхідності поповнення власних оборотних коштів.

Для обліку власного капіталу передбачені рахунки 40 "Статутний капітал", 41 "Пайовий капітал", 42 "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілені прибутки (непокриті збитки)", 45 "Вилучений капітал", 46 "Неоплачений капітал".

Для обліку забезпечення зобов'язань призначені рахунки: 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування і цільові надходження".

Синтетичний облік власного капіталу і забезпечення зобов'язань ведеться в Журналі-ордері № 7 с.-г. В цьому журналі-ордері передбачено окремі розділи для кожного синтетичного рахунку, де відображаються кредитові обороти в кореспонденції з дебетом відповідних кореспондуючих рахунків.

Окрім того, за кожним рахунком обліку власного капіталу та забезпечення зобов'язань ведуться аналітичні дані із зазначенням: статті аналітичного обліку, оборотів по дебету і кредиту за звітний період і з початку року.

Для обліку додаткового капіталу призначено Відомість №7.1 аналітичних даних по рахунку 42 "Додатковий капітал". На рахунку 42 "Додатковий капітал" відображаються узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їх номінальну вартість, інший вкладений капітал засновниками підприємств, крім акціонерних товариств, капітал, що перевищує статутний капітал, інші внески тощо без рішень про зміни розміру статутного капіталу, суми дооцінки необоротних активів, вартість активів безоплатно отриманих підприємством від інших юридичних і фізичних осіб та інші види додаткового капіталу.

В Журналі-ордері № 7 с.-г. кредит рахунку 42 вступає в кореспонденцію з дебетом рахунків: 30 "Каса"; 31 "Рахунки в банках", 46 "Неоплачений капітал" - на суму збільшення емісійного доходу; 30 "Каса" 31 "Рахунки в банках", 10 "Основні засоби", 11 "Інші необоротні активи" 20 "Виробничі запаси" - на суму вкладеного засновниками підприємств (крім акціонерних товариств) капіталу, що перевищує статутний капітал; 10, 11, 20

на суму дооцінки активів; 10, 11, 12 - на суму безоплатно одержаних необоротних активів.

Для обліку по інших рахунках власного капіталу призначено Відомість № 7.4 аналітичних даних по інших рахунках обліку власного капіталу: 40 "Статутний капітал", 41 "Пайовий капітал", 43 "Резервний капітал", 45 "Вилучений капітал", 46 "Неоплачений капітал".

Формування статутного капіталу за рахунок внесків засновників (учасників) фіксується в засновницьких документах підприємства. Сума статутного капіталу, а також рішення про його збільшення або зменшення обов'язково реєструється в Державному реєстрі господарських одиниць. Сума статутного капіталу за балансом підприємства та сума, зареєстровані в Державному реєстрі, повинні бути тотожними.

Статутний капітал акціонерного товариства складається з коштів, внесених акціонерами (учасниками). Він відображає власні джерела формування активів і власність акціонерного товариства як юридичної особи. Водночас сума статутного капіталу відображає колективну власність акціонерів, частка кожного в якому визначається вартістю належних йому акцій.

Бухгалтерський облік статутного капіталу починається з дня реєстрації підприємства в державному реєстрі суб'єктів підприємницької діяльності і закінчується днем вибуття підприємства з державного реєстру (внаслідок припинення діяльності, банкрутства тощо).

Майно кооперативу відповідно до Господарського Кодексу України від 16.01.2003 р. № 436-ІУ поділяється на пайовий і неподільний фонди. Неподільний фонд утворюється за рахунок вступних внесків коштів та майна кооперативу (за винятком землі). Пайові внески членів кооперативу в нього не включаються. Порядок формування і розміри неподільного фонду встановлюються статутом. Відповідно на рахунку 41 "Пайовий капітал" виділяється два субрахунки 411 "Неподільний капітал" та 412 "Пайовий капітал".

У разі виходу з кооперативу фізична чи юридична особа має право на одержання майнового паю натурою, грішми або, за бажанням, цінними паперами відповідно до його вартості на момент виходу. Термін та інші умови одержання паю встановлюються статутом кооперативу. У разі виділення паю грошима, цю операцію відображають на дебеті рахунка 41 "Пайовий капітал та кредиті рахунків 30 "Каса" чи 31 "Рахунки у банках". При виділенні паю члену кооперативу у натурі цю операцію відображають на дебеті рахунку 41 "Пайовий капітал" та кредиті рахунка 67 "Розрахунки з учасниками", на дебеті якого відображають виділення конкретних об'єктів.

Рахунок 43 "Резервний капітал" призначено для узагальнення інформації про стан та рух резервного капіталу підприємства, створені відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку.

За кредитом рахунку 43 "Резервний капітал" відображається створення резервів, за дебетом - їх використання. Сальдо цього рахунку відображає залишок резервного капіталу на кінець звітного періоду.

Аналітичний облік резервного капіталу ведеться за його видами та напрямками використання у Відомості № 7.4.

На рахунку 45 "Вилучений капітал" ведеться облік вилученого капіталу, у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення статутного капіталу) тощо.

За дебетом рахунку 45 "Вилучений капітал" відображається фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників, за кредитом - вартість анульованих або перепроданих акцій (часток).

Рахунок 45 "Вилучений капітал" має такі субрахунки:

"Вилучені акції"

"Вилучені вклади й паї"

"Інший вилучений капітал"

Аналітичний облік вилученого капіталу ведеться за видами акцій (вкладів, паїв) у Відомості № 7.4.

Рахунок 46 "Неоплачений капітал" призначено для узагальнення інформації про зміни у складі неоплаченого капіталу підприємства.

За дебетом рахунку відображається заборгованість засновників (учасників) господарського товариства за внесками до статутного капіталу підприємства, за кредитом — погашення заборгованості за внесками до статутного капіталу.

Аналітичний облік неоплаченого капіталу ведеться за видами розміщених неоплачених акцій (для акціонерних товариств) та за кожним засновником (учасником) підприємства у Відомості № 7.4.

Завдання для виконання.

1 ___________ 20___ року було зареєстровано СТОВ «Степове». Засновники внесли внески в статутний капітал основними засобами – 45%, виробничими запасами – 50%, коштами, внесеними на поточний рахунок – 5%.

На 1 __________було оплачено 50% статутного капіталу.

Потрібно: скласти кореспонденцію по формуванню статутного капіталу і відображенню внесків у статутний капітал. Визначити необхідні суми, за умови, що статутний капітал сформований у мінімально припустимому розмірі.

Рішення

Мінімальний статутний капітал: Оплачено статутного капіталу:

|

№ |

Найменування операції |

Дебет |

Кредит |

Сума, грн |

|

1 |

Зареєстровано статутний капітал |

|

|

|

|

|

Відображеноо внески засновників: |

|

|

|

|

2 |

- основними засобами |

|

|

|

|

3 |

- виробничими запасами |

|

|

|

|

4 |

- коштами |

|

|

|