-

Сущность и содержание комплексного экономического анализа (кэа). Принципы кэа, последовательность его проведения.

1 Принципы рыночной экономики и роль экономического анализа в управлении хозяйственной деятельностью предприятий

Рыночная экономика строится на основе финансовых взаимоотношений между государственными учреждениями, коммерческими предприятиями, банками, фондовыми биржами и т.д. Взаимоотношения субъектов рынка представляют собой денежные отношения по поводу перераспределения денежных доходов, формирования и накопления фондов целевого назначения с целью расширения воспроизводства, удовлетворения социальных потребностей членов общества и интересов собственников.

Отношения между субъектами рынка основываются на следующих принципах:

экономическая и юридическая самостоятельность предприятия;

становление свободной конкуренции;

свободное ценообразование;

недопустимость административного вмешательства государства в дела предприятия;

здоровая финансово-рыночная система;

государственная охрана основных принципов рыночной экономики.

Поскольку финансы представляют собой систему денежных отношений субъекта в процессе его хозяйственно-финансовой деятельности, то роль их в оптимизации всех процессов деятельности представляется определяющей. Без финансовых ресурсов, стабилизации их источников, предприятие не может организовать взаимосвязанные процессы деятельности на должном уровне и завершить их ожидаемым финансовым результатом - прибылью. Наряду с этим учет и контроль за оптимальным использованием финансовых ресурсов дополняют успех бизнеса. С помощью экономического анализа каждый субъект рынка оценивает свое положение на макро и микро уровне, выявляет негативные и позитивные факторы, оказывающие влияние на все процессы деятельности, определяет меры по улучшению бизнеса, развитию его на перспективу и т.д.

Предприятие представляет собой совокупность двух подсистем управляющей и управляемой.

Управляющая подсистема включает отделы (службы) предприятия, которые функционально осуществляют руководство и контроль над работой конкретных объектов, процессов. В зависимости от специфики бизнеса могут создаваться наряду с аппаратом руководства предприятия такие отделы, как технический, коммерческий, производственный, бухгалтерия и т.д.

Управляемая подсистема представляет собой процессы и объекты хозяйственной деятельности. Если это промышленное предприятие, то управляемая на нем система состоит из следующих элементов:

техническое оснащение производства (техника, технология, оборудование);

организация производства и труда (структура организации этих субъектов зависит от вида и типа производства: массовое, серийное и т.д.);

формирование экономических (производственных) взаимоотношений между работниками предприятия;

организация внешнеэкономических связей;

организация социальных условий труда;

организация природопользования.

Повышение эффективности управления приведенной системой в значительной мере зависит от применяемой методики экономического анализа, т.е. совокупности приемов и способов расчетов и оценки показателей деятельности предприятия. В экономической литературе используется комплексный подход к управлению и анализу такой системы. Именно комплексный экономический анализ способен повысить объективность оценки деятельности предприятия и эффективности управления его процессами.

В повышении эффективности бизнеса заинтересованы все субъекты рынка, т.е. не только само предприятие, но и его учредители, собственники, банки и другие кредитные учреждения и т.д.

2 Содержание комплексного экономического анализа и его роль в современных условиях

Объективность оценки итогов деятельности предприятия, уровня использования производственных и финансовых ресурсов требуют комплексного подхода.

В этой связи одним из перспективных видов экономического анализа современной экономики, но пока недостаточно полно разработанным, является комплексный анализ. Он основывается на системном подходе к экономическим процессам на предприятии, которые исследуются в динамике и во взаимосвязи со всеми частными элементами процессов и отражаются в системе показателей. Многообразие и сложность процессов деятельности предприятий требуют классификации этапов исследования, выделения первичных и вторичных элементов, их взаимной увязки. В этой связи разработки методологии комплексного экономического анализа основываются на создании взаимосвязанной системы показателей, наиболее полно и всесторонне охватывающей все элементы сложного хозяйственного и финансового механизма деятельности предприятия. При этом показатели группируются по экономически однородным признакам в блоки, которые затем увязываются в единую систему.

Преимущества комплексного системного анализа выражаются в том, что позволяют осуществлять комплексный поиск резервов повышения эффективности производства. Их оценка позволяет представлять деятельность предприятия как единый механизм, выделять наиболее важные звенья и на их основе разрабатывать комплекс мероприятий по мобилизации не использованных резервов.

Проведение комплексного экономического анализа требует не только соответствующей информационной базы, но и четкой классификации факторов влияющих на деятельность предприятия. Основу классификации составляет деление их по характеру воздействия на результативные показатели (экстенсивные и интенсивные).

Экстенсивные факторы обуславливают количественный прирост результативного показателя, т.е. за счет расширения сферы его воздействия, как во времени, так и в пространстве. Специфику показателей, на которые рассчитывается влияния факторов, определяет их набор в алгоритме расчета. Количественный характер воздействия этих факторов проявляется в необходимости их количественного увеличения, чтобы обеспечить прирост результативного показателя. Однако для повышения эффективности бизнеса, мер количественного, т.е. экстенсивного воздействия недостаточно.

Каждое предприятие стремится усилить воздействие интенсивных факторов, в которых проявляется степень усилий предприятия, напряженности труда в бизнесе. В частности, если предприятие не будет обеспечивать рост производительности труда, повышение фондоотдачи по всем используемым ресурсам, рентабельности капитала и т.д., то не сможет поддерживать расширенное воспроизводство и успех бизнеса на перспективу.

3 Системный подход к формированию экономических показателей, как база комплексного анализа

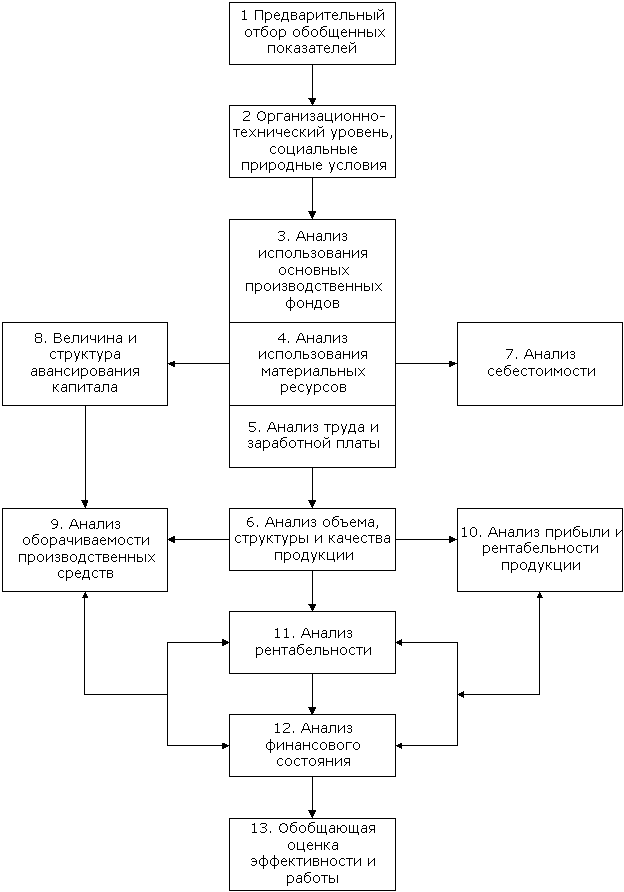

Методология комплексного анализа, его этапы, разработанные Бакановым М. И. и Шереметом А. Д. в обобщенном виде представлены на рисунке 1. Идея увязки показателей деятельности предприятия в последовательные аналитические блоки позволила сформировать этапы и методику комплексного анализа.

Экономические показатели всех сфер и аспектов деятельности предприятия должны изучаться во взаимосвязи и взаимодействии с техникой и технологией производства, его организаций, перспективами развития бизнеса. Наряду с этим в современных условиях актуальными являются исследования, связанные с решением экологических проблем, социальных условий жизни трудовых коллективов, с положением предприятия на внутреннем и внешнем рынках. От комплекса исследуемых вопросов зависят все показатели, отражающие степень использования всех видов ресурсов: материальных, трудовых и финансовых. Обобщающими показателями использования производственных ресурсов являются производительность труда, фондоотдача, материалоемкость продукции и т.д. Эффективность использования производственных ресурсов проявляется в объеме и качестве продукции, величине потребленных ресурсов (себестоимость), величине финансовых ресурсов, вложенных в бизнес.

Рисунок 1 - Этапы комплексного экономического анализа предложенные Бакановым М. И. и Шереметом А. Д.

Дальнейшая увязка этапов формирования показателей, их взаимосвязи и выхода на конечный результат осуществляется в форме сопоставления выручки, затрат и определения финансового результата. На этом этапе важно исследовать взаимодействие всех факторов, оказывающих влияние на финансовые результаты с целью выявления и мобилизации неиспользованных резервов. Завершается система блоком показателей финансового состояния и платежеспособности, в котором отражается итог деятельности хозяйствующего субъекта по всем аспектам бизнеса и дается обобщающая оценка его эффективности.

Таким образом, увязка показателей в отдельные блоки, отражающие последовательность хозяйственных процессов и управления, представляет собой единую систему последовательного формирования факторов и показателей, позволяющих в конечном итоге охватить весь комплекс хозяйственно-финансового механизма предприятия.