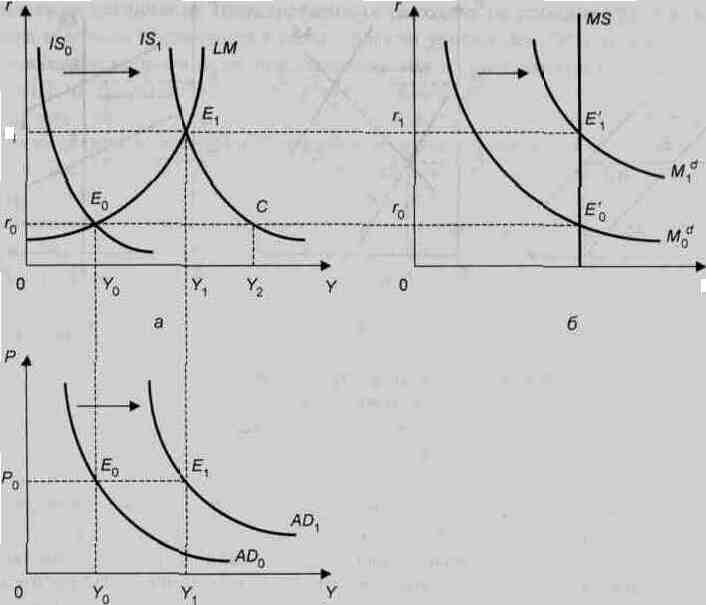

17.2. Воздействие на экономику увеличения государственных расходов

Рост

государственных расходов приведет к

тому, что кривая IS0

сдвинется вправо, в положение IS1,

на расстояние, соответствующее

произведению I

и коэффициента мультипликатора k.

При прежней

ставке процента r0

совокупный спрос увеличился бы до

уровня Y2.

Однако двойное равновесие рыночной

системы при этом оказалось бы нарушенным:

если бы произведенный НД достиг величины

Y2,

на денежном рынке возник бы дефицит,

поскольку точка С лежит ниже кривой L.

(Рисунок

17.2,а).

Рост

государственных расходов приведет к

тому, что кривая IS0

сдвинется вправо, в положение IS1,

на расстояние, соответствующее

произведению I

и коэффициента мультипликатора k.

При прежней

ставке процента r0

совокупный спрос увеличился бы до

уровня Y2.

Однако двойное равновесие рыночной

системы при этом оказалось бы нарушенным:

если бы произведенный НД достиг величины

Y2,

на денежном рынке возник бы дефицит,

поскольку точка С лежит ниже кривой L.

(Рисунок

17.2,а).

Из-за недостатка денег увеличится предложение государственных облигаций, что приведет к снижению их курса и росту ставки процента с r0 до r1. Более высокая процентная ставка ограничит намечавшийся при r0 инвестиционный спрос. В результате совокупный спрос на товарном рынке возрастет не до Y2, а только до Y1 и новое совместное равновесие на рынке товаров и денежном рынке установится при НД (Y) и ставке процента r1 . Это говорит о том, что денежный рынок «гасит» мультипликационный эффект увеличения государственных расходов.

Рисунок 17.2 - Эффект увеличения государственных расходов

а — модель IS-LM;

б — денежный рынок;

в — кривая совокупного спроса

Таким образом, одно из последствий увеличения фискальных расходов — эффект вытеснения: рост госрасходов приводит к росту ставок процента и к сокращению инвестиций.

Однако эффект вытеснения срабатывает лишь частично, в целом же совокупный спрос увеличивается. Следовательно, при том же уровне цен совокупный спрос будет выше в результате фискальной экспансии, поэтому воздействие увеличения государственных расходов соответствует сдвигу кривой совокупного спроса AD0 вправо, в положение AD1 (рис. 17.2,в).

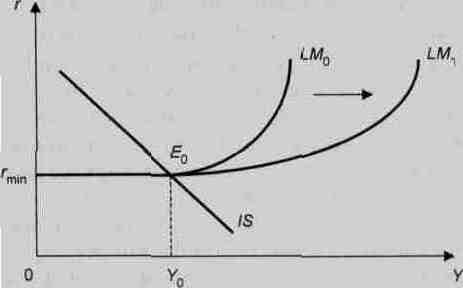

17.3. Три особых случая в модели is-lm

В экономике существуют три особых случая, когда один из видов политики не оказывает никакого воздействия на экономику. Это происходит, когда:

1) кривая LM горизонтальна, что соответствует ситуации «ликвидной ловушки»,

2) кривая IS вертикальна, что соответствует ситуации «инвестиционной ловушки»,

3) кривая LM вертикальна или так называемый «классический случай».

«Ликвидная ловушка» – это ситуация, когда ставка процента минимальна, и поэтому люди готовы держать любое количество денег, которое им будет предложено. Прирост количества денег не сможет никого заставить приобретать облигации, вся сумма прироста предложения денег хранится в форме наличных денег.

Кривая спроса на деньги Мd принимает горизонтальный вид. Последствия «горизонтального» спроса на деньги заключаются в том, что ставка процента не может снизиться ниже rmin, а инвестиции не могут возрасти.

Поэтому стимулирующая монетарная политика не окажет никакого воздействия ни на ставку процента, ни на объем инвестиций, ни на уровень дохода, т.е. абсолютно неэффективна (Рисунок 17.3). Поэтому, по мнению Дж. Кейнса, остается лишь один рычаг — фискальная политика, которая непосредственно влияет на совокупный спрос через изменения налогов и правительственных расходов.

Рисунок – 17.3 - Последствия сдвига кривой LM в ситуации ликвидной ловушки

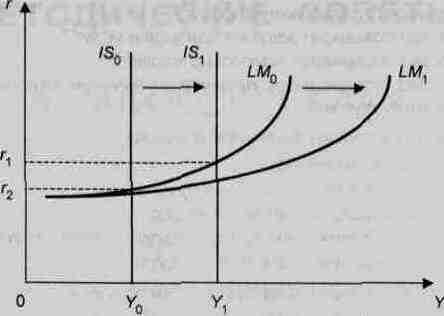

Инвестиционная ловушка – это ситуация, при которой спрос на инвестиции совершенно неэластичен по ставке процента, например, когда инвесторы весьма пессимистически оценивают перспективы своих капиталовложений вследствие непредсказуемости будущей экономической конъюнктуры. Поэтому график функции инвестиций приобретает вертикальный вид. Вертикальной кривой инвестиций соответствует вертикальная кривая IS.

Рисунок 17.4 - Денежная и фискальная политика в ситуации инвестиционной ловушки.

Сдвиг кривой LM на любом из участков IS не изменит величину реального дохода, поскольку снижение ставки процента (от r1 до r2) в результате увеличения предложения денег (сдвиг кривой LM вправо от LM0 до LM1) не повлияет на величину инвестиционных расходов, так как они совершенно нечувствительны к ее изменению (17.4).

Следовательно, денежно-кредитная политика не окажет никакого влияния на совокупный спрос и национальный выпуск. Эффективной будет лишь фискальная экспансия, которая приведет к сдвигу кривой IS0 в положение IS1.

При этом эффективность фискальной политики максимальна, поскольку отсутствует эффект вытеснения и действует только эффект мультипликатора. Рост государственных расходов, вызывая увеличение совокупных расходов, ведет к росту спроса на деньги, что повышает ставку процента, но более высокая ставка не приводит к вытеснению расходов частного сектора (в первую очередь, частных инвестиций), поскольку они не зависят от ставки процента.

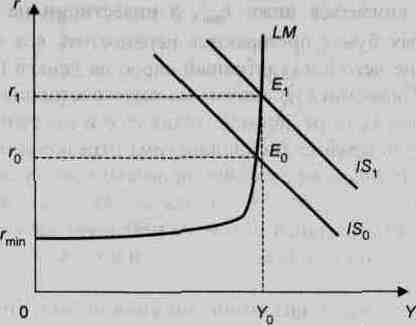

«Классический случай» - кривая LM вертикальна. В случае вертикальной LM изменения в фискальной политике не влияют на совокупный спрос и размер НД (рис. 8.9).

Рисунок 17.5 - Неэффективность фискальной политики в случае вертикальной LM.

Таким образом, в результате анализа IS-LM мы видим, что денежная политика оказывается эффективной лишь при высоких ставках процента. В этом случае увеличение предложения денег приведет к снижению ставок, а значит, к росту инвестиций и производства.

Фискальная политика наиболее результативна, когда кривая LM горизонтальна и кривая IS вертикальна.