Проверка на тесноту связи

Если

![]() ,

то связь между СВ

,

то связь между СВ

![]() достаточно вероятна. Если

достаточно вероятна. Если

![]() ,

то СВ

,

то СВ

![]() независимы,

если

независимы,

если

![]() ,

то существует точная линейная зависимость.

,

то существует точная линейная зависимость.

При анализе коэффициента парной корреляции следует учитывать, что если он равен нулю для генеральной совокупности, то это вовсе не значит, что он в точности будет равен нулю для выборки. Наоборот, выборочный коэффициент парной корреляции будет отклоняться от истинного значения, так как он является случайной величиной для каждой выборки. Возникает вопрос о проверке нулевой гипотезы, т.е. гипотезы о равенстве нулю коэффициента парной корреляции генеральной совокупности.

Формулы для расчета числовых характеристик

При

достаточно большом числе данных

наблюдения

![]() математическое

ожидание СВ заменяется среднеарифметическим

значением или выборочным средним.

математическое

ожидание СВ заменяется среднеарифметическим

значением или выборочным средним.

![]()

![]()

![]() (3.5)

(3.5)

Дисперсия и корреляционный момент считаются по формулам:

![]()

![]() (3.6)

(3.6)

3.6. Сила корреляционной связи

Введем

обозначения:

![]() – условное среднее значение случайной

величины

– условное среднее значение случайной

величины![]() (при условии, что случайная величина Х

фиксирована);

(при условии, что случайная величина Х

фиксирована);

![]() У=у

– условное среднее значение случайной

величины Х.

У=у

– условное среднее значение случайной

величины Х.

Если рассмотреть условное среднее

значение случайной величины

![]() при всех значениях случайной величины

Х, то получим уравнение регрессии

величины

при всех значениях случайной величины

Х, то получим уравнение регрессии

величины![]() на

величину Х

на

величину Х![]() .

Аналогично определяется уравнение

регрессии Х на

.

Аналогично определяется уравнение

регрессии Х на![]()

![]() .

Уравнение регрессии является оценкой

функции регрессии.

.

Уравнение регрессии является оценкой

функции регрессии.

Если уравнения регрессии известны, то можно по значению одной случайной величины прогнозировать значение другой случайной величины.

Если есть основания предполагать, что

изучаемые случайные величины

![]() связаны некоторой корреляционной

зависимостью, то задача ее определения

решается в два этапа:

связаны некоторой корреляционной

зависимостью, то задача ее определения

решается в два этапа:

устанавливается общий вид зависимости;

вычисляются ее параметры.

Рассмотрим модель линейной регрессии

![]() (3.7)

(3.7)

Параметры

![]() называют коэффициентами регрессии.

Параметр

называют коэффициентами регрессии.

Параметр![]() выражает силу связи: чем он больше, тем

связь между случайными величинами

выражает силу связи: чем он больше, тем

связь между случайными величинами

![]() сильнее. Коэффициенты регрессии должны

быть подобраны таким образом, чтобы

линия регрессии проходила как можно

ближе ко всем точкам корреляционного

поля, т.е. практически через его центр.

сильнее. Коэффициенты регрессии должны

быть подобраны таким образом, чтобы

линия регрессии проходила как можно

ближе ко всем точкам корреляционного

поля, т.е. практически через его центр.

В 1806г. французский математик Лежандр показал, что наилучшим образом будет отражать связь между переменными линия, для которой выполняется условие

![]() ,

(3.8)

,

(3.8)

где

![]() – наблюдаемое (фактическое) значение

случайной величины

– наблюдаемое (фактическое) значение

случайной величины![]() ;

;![]() – соответствующее расчетное среднее

значение случайной величины

– соответствующее расчетное среднее

значение случайной величины![]() .

.

Разность

![]() называется отклонением значения

случайной величины

называется отклонением значения

случайной величины![]() от соответствующего среднего значения.

Уравнение (3.8) представляет собой

математическую запись метода наименьших

квадратов, в соответствии с которым

коэффициенты регрессии определяют из

условия минимума суммы квадратов

отклонений.

от соответствующего среднего значения.

Уравнение (3.8) представляет собой

математическую запись метода наименьших

квадратов, в соответствии с которым

коэффициенты регрессии определяют из

условия минимума суммы квадратов

отклонений.

Пусть имеем двумерную выборку результатов

эксперимента, т.е. известны значения

![]()

Тогда

![]() и сумма (3.8) является функцией параметров

и сумма (3.8) является функцией параметров![]()

![]() (3.9)

(3.9)

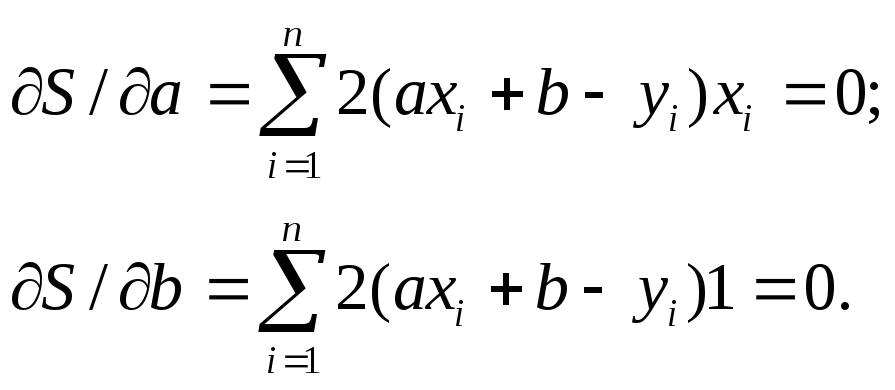

Необходимое условие минимума функции многих переменных заключается в равенстве нулю всех ее частных производных, т.е.

(3.10)

(3.10)

Раскроем скобки, произведем суммирование и переставим местами уравнения.

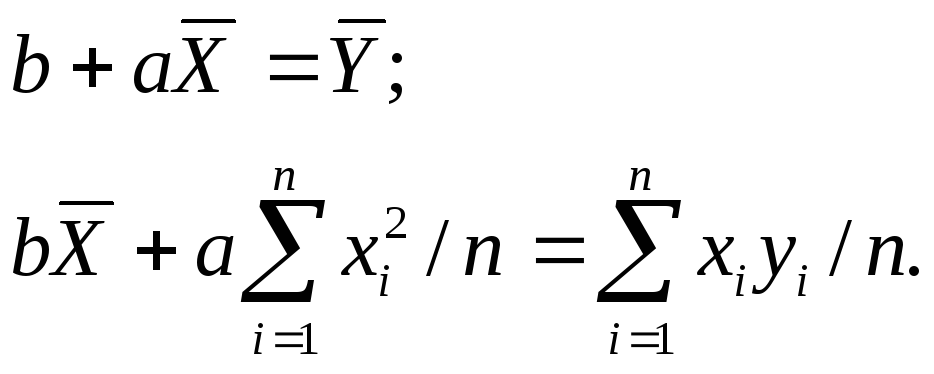

(3.11)

(3.11)

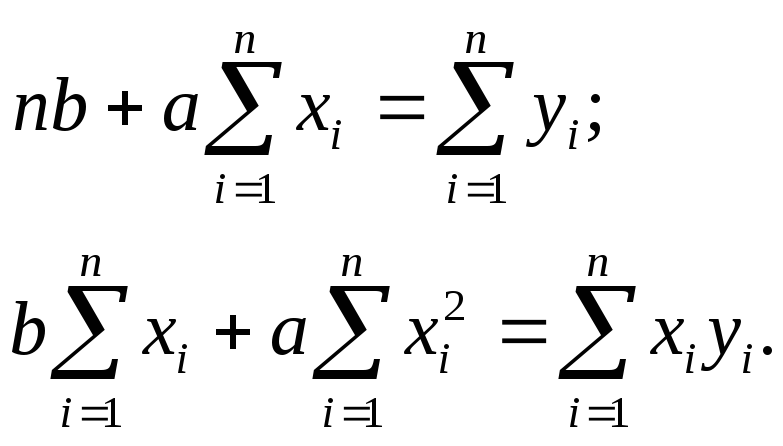

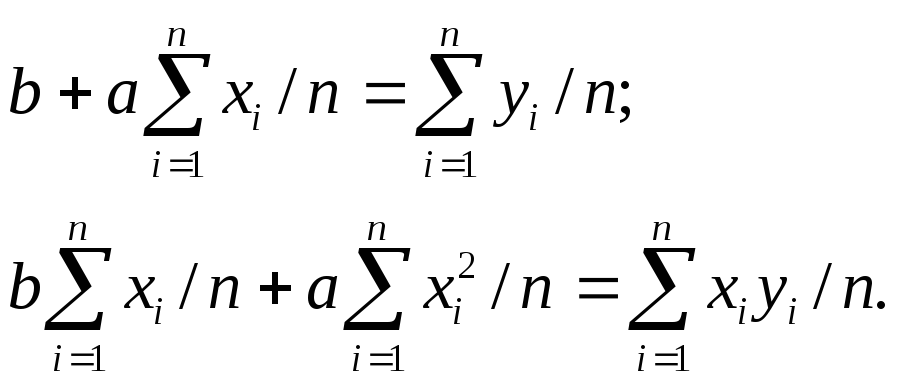

Делим на n

В итоге получаем

(3.12)

(3.12)

Решаем систему (3.12) методом подстановки. Для этого выражаем коэффициент bиз первого уравнения

![]() (3.13)

(3.13)

и подставляем (3.13) во второе уравнение системы (3.12). После выполнения преобразований получим:

![]() (3.14)

(3.14)

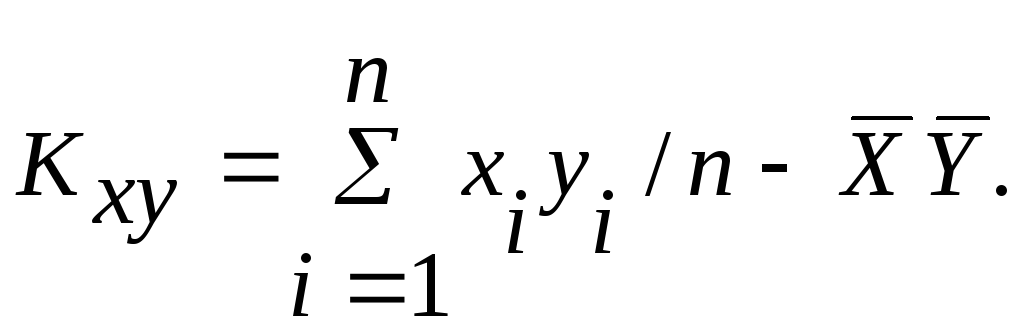

где

![]() –

выборочный коэффициент корреляции;

–

выборочный коэффициент корреляции;![]() - выборочные стандартные отклонения

случайных величин

- выборочные стандартные отклонения

случайных величин

![]() .

.

При определении коэффициентов

![]() линейной регрессии

линейной регрессии![]() выполнялась минимизация суммы (3.8),

т.е. рассматривались отклонения по

вертикали.

выполнялась минимизация суммы (3.8),

т.е. рассматривались отклонения по

вертикали.

Запишем линейную регрессию

![]()

![]() (3.15)

(3.15)

и соответствующую сумму квадратов отклонений

![]() (3.16)

(3.16)

т.е. коэффициенты

![]() определяются в результате минимизации

суммы квадратов отклонений по горизонтали:

определяются в результате минимизации

суммы квадратов отклонений по горизонтали:

![]() (3.17)

(3.17)

Оценка точности (надежности) уравнений

регрессии выполняется на основе

регрессионных статистик (критериев):

остаточной дисперсии, критерии Фишера

(![]() -

статистика),

-

статистика),![]() - статистики Стьюдента и коэффициенте

детерминации

- статистики Стьюдента и коэффициенте

детерминации![]() .

Расчет критериев приведен в работе

[10].

.

Расчет критериев приведен в работе

[10].