Аналіз беззбиткової роботи підприємства

Точка беззбитковості – це точка, при якій прибуток дорівнює нулю, тобто відсутній і прибуток, і збиток. Для того, щоб не було збитків підприємству і, щоб воно мало точку беззбитковості, необхідно правильно розрахувати вартість продукції, спланувати витрати на виробництво тощо.

Аналіз беззбитковості є однією з найважливіших характеристик взаємозв’язку затрат, обсягу виробництва і прибутку. Такий аналіз можливий при системі обліку змінних затрат, основою якої є поділ затрат на постійні та змінні.

Для аналізу точки беззбитковості ПП «Віліс» побудуємо таблицю 2.9, в якій відобразимо дані про витрати та доходи підприємства.

Таблиця 2.9

Визначення точки беззбитковості

|

Показники |

2011 |

|

Змінні витрати, тис. грн. |

13081 |

|

Постійні витрати, тис. грн. |

657 |

|

Обсяг УЗВ у собівартості продукції, тис. грн |

11841 |

|

УПВ у собівартості, тис. грн |

595 |

|

Маржинальний дохід, тис. грн |

2178 |

|

Коефіцієнт маржинального доходу |

0,155 |

|

Точка беззбитквості, тис. грн. |

3829 |

Для того, щоб ПП «Віліс» отримувало прибуток йому необхідно виготовити продукції на суму, що перевищує 3829 тис.грн.

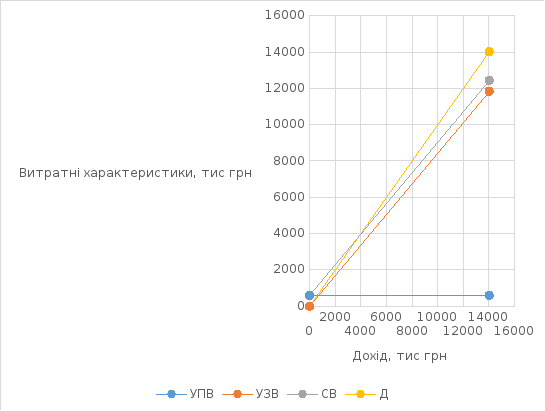

Знайдемо точку беззбитковості графічним способом, відклавши на графіку 2.1 прямі постійних, змінних та загальних витрат й пряму виручки від реалізації.

Рис. 2.1. Точка беззбитковості ПП «Віліс»

2.4. Фінансовий аналіз пп «Віліс»

Прибуток підприємства є одним з основних показників оцінки розвитку підприємства та виступає стратегічною метою підприємства, реалізація якої є обов’язковою для забезпечення нормальних умов його функціонування. Досягнення цільового прибутку означає для підприємства його достатність для вирішення виробничих та соціальних задач, забезпечення фінансової стійкості та платоспроможності, конкурентоздатності на ринку.

Аналіз прибутку і рентабельності є важливим етапом оцінки господарсько-фінансової діяльності підприємства. Задачами аналізу прибутку є вивчення виконання плану прибутку; оцінка динаміки прибутку та рентабельності; визначення факторів, що впливають на розмір та зміну прибутку (рівня рентабельності); пошук резервів росту прибутку та рентабельності в майбутньому періоді.

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони характеризують доходність підприємства з різних позицій і групуються згідно з інтересами учасників економічного процесу та ринкового обміну.

Показники рентабельності є важливими для характеристики складових формування прибутку і доходів підприємства та використовуються як інструмент інвестиційної політики і ціноутворення.

Вони більш повно, ніж прибуток, характеризують кінцеві результати господарювання, тому їх величина показує співвідношення між наявними та використаними ресурсами [13].

1. Рентабельність продажу:

(2.1)

(2.1)

2009:

2010:

2011:

Показник рентабельності продажу показує, який прибуток з 1 грн. продажу отримало підприємство. У нашому випадку цей прибуток на 1 грн. продажу складає 0,005, 0,01 і 0,006 грн. відповідно. Як бачимо, даний показник у 2011 р. зменшився за рахунок зменшення чистого прибуток від реалізації продукції на 61,5 тис. грн. в той час як чистий дохід від реалізації продукції навпаки зріс на 3442,9 тис. грн.

2. Рентабельність активів:

(2.2)

(2.2)

2009:

2010:

2011:

Коефіцієнт рентабельності активів показує, наскільки ефективно підприємство використовує свої активи для отримання прибутку. У нашому випадку кожна грн., вкладена в активи підприємства приносить прибуток у розмірі 0,007, 0,02 та 0,007 грн. відповідно. Зниження ж цього коефіцієнта протягом 2011 р. говорить про зниження ефективності використання активів за рахунок збільшення обсягу нематеріальних активів – на 2 тис. грн., незавершеного будівництва – на 2984 тис. грн., основних засобів – на 136 тис. грн., готової продукції – на 10 тис. грн., дебіторської заборгованості за товари, роботи, послуги – на 1115 тис. грн., за розрахунками з бюджетом – на 96 тис. грн., за виданими авансами – на 31 тис. грн., а також за рахунок збільшення суми грошових коштів – на 180 тис. грн. та витрат майбутніх періодів – на 2 тис. грн. і в той же час зменшення чистого прибутку підприємства на 61,5 тис. грн.

3. Рентабельність власного капіталу:

(2.3)

(2.3)

2009:

2010:

2011:

Коефіцієнт рентабельності власного капіталу показує, наскільки ефективно підприємство використовує свій капітал. Так, наприклад, на 1 грн. власного капіталу у 2009 р. припадало 0,01 грн. чистого прибутку підприємства, а у 2010 р. – 0,03 грн. чистого прибутку, що свідчить про підвищення ефективності використання власного капіталу у 2010 р. та зниження ефективності його використання у 2011 р. за рахунок зменшення чистого прибутку підприємства на 61,5 тис. грн.

4. Рентабельність виробничих фондів:

(2.4)

(2.4)

2009:

2010:

2011:

Результати розрахунків показників рентабельності подамо у табличній формі (див. табл. 2.9).

Таблиця 2.9

Аналіз показників рентабельності

|

Показники |

Ум. познач. |

2009 |

2010 |

2011 |

Відхилення |

Нормативні значення | |||||

|

Абсолютне значення |

Темп росту, % | ||||||||||

|

2010 до 2009 |

2011 до 2010 |

2010 до 2009 |

2011 до 2010 | ||||||||

|

Рентабельність продажу |

Рп |

0,5 |

1 |

0,6 |

0,5 |

- 0,4 |

100 |

- 40 |

Збільшення | ||

|

Рентабельність активів |

Ра |

0,7 |

2 |

0,7 |

1,3 |

- 1,3 |

185,71 |

- 65 |

Збільшення | ||

|

Рентабельність власного капіталу |

Рвк |

1 |

3 |

1 |

2 |

- 2 |

200 |

- 66,67 |

Збільшення | ||

|

Рентабельність виробничих фондів |

Рв.ф. |

0,9 |

2 |

1 |

1,1 |

- 1 |

122,22 |

- 50 |

Збільшення | ||

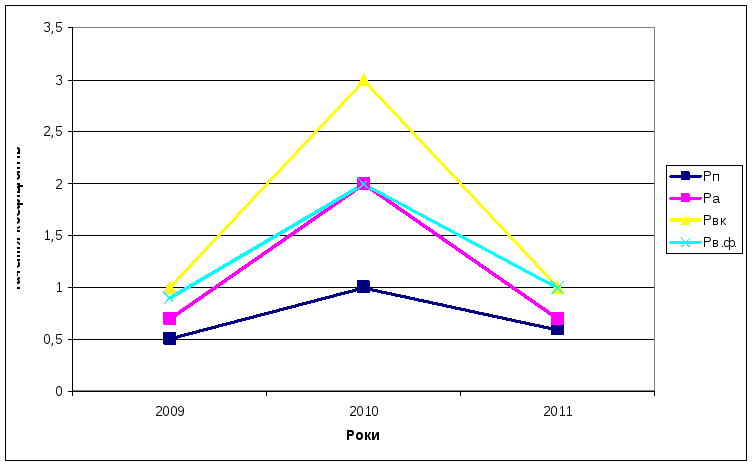

Зобразимо значення коефіцієнтів рентабельності на графіку (див. рис. 2.2).

Рис. 2.2. Динаміка показників рентабельності

Коефіцієнт рентабельності виробничих фондів показує, наскільки ефективно підприємство використовує свої фонди для отримання прибутку. У нашому випадку кожна грн., вкладена у виробничі фонди підприємства приносить прибуток у розмірі 0,009, 0,02 та 0,01 грн. відповідно. Зниження ж цього коефіцієнта у 2011 р. говорить про зниження ефективності використання виробничих фондів за рахунок зменшення чистого прибутку підприємства на 61,5 тис. грн., а також за рахунок збільшення вартості основних засобів – на 136 тис. грн.