Перевірка гіпотези про існування тенденції

Під тенденцією розуміють деякий загальний напрям розвитку, довготривалу еволюцію. Тенденцію ряду динаміки зображають у вигляді гладкої кривої (траєкторії) як функцію часу і називають трендом. Тренд характеризує основну закономірність розвитку економічного явища в часі, вільну в основному (але не цілковито) від випадкових впливів.

Здебільшого отриману траєкторію пов'язують виключно з часом. Припускають, що, розглядаючи будь-яке явище як функцію часу, можна виявити спільний вплив усіх основних чинників, не визначаючи впливу кожного з них в явному вигляді. У зв'язку з цим під трендом зазвичай розуміють регресію на час.

На практиці зручніше користуватися загальним поняттям, згідно з яким тренд – це детермінована складова динаміки розвитку, зумовлена впливом постійно діючих факторів. При цьому окремі рівні часового ряду не збігаються із загальною тенденцією, а мають певні випадкові відхилення від неї, які характеризують випадкові впливи. Отже, рівняння, що описує процес у часі, має випадкову складову – відхилення від тренда. Тому рівні часового ряду описують рівнянням

![]()

де f(t) – систематична складова, яка характеризує основну тенденцію явища в часі;

и – випадкова складова.

У часових рядах можна спостерігати тенденції трьох видів: середнього рівня; дисперсії; автокореляції.

Тенденцію середнього рівня наочно можна представити графіком часового ряду. Він має вигляд функції f(t), навколо якої варіюють фактичні значення явища, що вивчається.

Тенденція дисперсії – це зміни відхилень емпіричних значень часового ряду від значень, обчислених за рівнянням тренда.

Тенденція автокореляції – це тенденція зміни зв'язку між окремими рівнями часового ряду.

Для опису і детального вивчення часових рядів застосовують різні математичні моделі, які дають змогу виявити їх основні компоненти.

При різних поєднаннях систематичних складових ряду залежність його рівнів від часу може набувати різних форм.

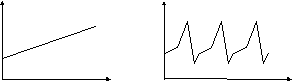

На рис. 9.1 показано компоненти гіпотетичного часового ряду, що ілюструє зростаючу тенденцію (а) і гіпотетичний часовий ряд, що містить лише сезонну компоненту (б).

y t yt

t yt

0 t 0 t

а б

Рис. 9.1. Часові ряди: (а) ілюструє зростаючу тенденцію; (б) містить лише сезонну компоненту.

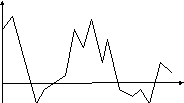

Деякі часові ряди не містять тенденції й циклічної компоненти, а кожен наступний їх рівень утворюється як сума середнього рівня ряду та деякої (додатної чи від'ємної) випадкової компоненти. Приклад ряду, що містить лише випадкову компоненту, наведено на рис. 9.2.

y t

t

0

t

Рис. 9.2. Часовий ряд, що містить лише випадкову компоненту

Для аналізу часових рядів існує декілька методів:

методи кореляційного аналізу, які дають можливість виявити найбільш суттєві періодичні залежності та їх лаги (затримки) в одному процесі (автокореляція) або між декількома процесами (кроскореляція);

методи спектрального аналізу дозволяють знаходити періодичні та квазіперіодичні залежності в даних;

методи згладжування та фільтрації призначені для перетворення часових рядів з метою усунення з них високоякісних або сезонних коливань;

методи авторегресії та ковзного середнього є особливо корисними для опису та прогнозування процесів, які виявляють однорідні коливання навколо середнього значення.