15. Визначення показників рентабельності, резервів і факторів підвищення рентабельності

Визначаємо рівень рентабельності виробу (РВi), %:

|

|

|

П |

× С |

Б |

|

Р Вi |

|

100 |

||||

= |

|

|

× 100 % |

|||

|

|

|

||||

|

|

|

С Б |

|

|

|

Визначаємо рівень рентабельності виробництва в цілому (РЗАГ), % :

РЗАГ = ПВ / (ОВФ + НСУМ) × 100 %

Визначаємо резерви і фактори підвищення рентабельності.

16. Визначення суми прибутку при різних обсягах виробництва на основі графіка беззбитковості

Визначаємо річну економію (РЕ) на умовно-постійних витратах (з врахуванням росту обсягу продукції в наступному плановому році, що задається завданням), тис. грн.:

РЕ = N × |

П Р |

× С |

|

П |

- N × С |

|

× |

П |

, |

|

|

|

|

||||||

100 |

|

Б 100 |

Б |

100 |

|

||||

де ПР – щорічний приріст програми, %.

Визначаємо час окупності (ТОК) задіяного капіталу (інвестицій), років:

Т ОК = ОВФ / П × С Б × N

100

Визначаємо суму прибутку з врахуванням збільшення обсягів виробництва в наступному році і інфляції, що задаються завданням, тис. грн.:

П = N × (1 + |

П Р |

) × С |

Б |

× |

П |

× (1 - I ), |

|

|

|||||

100 |

|

|

100 |

|

||

де І – величина річної інфляції, %. |

|

|

|

|

||

Будуємо графік беззбитковості виробництва згідно одержаних результатів (див. |

||||||

додаток А). |

|

|

|

|

||

17. Пропозиції щодо використання конкретного інструменту, що задається |

||||||

завданням (див. додаток Г) для |

|

підвищення ефективності діяльності |

||||

промислового підприємства (обсяг 5 сторінок).

Для виконання цього розділу необхідно використовувати нові сучасні статті в журналах: “Экономика Украины”, “Бизнес-Информ”, “Проблемы теории и практики управления”, “Фондовый рынок”, “Регіональна економіка”, “Фінанси України”, “Бухгалтерский учет”, “Бизнес”, “Вісник НАН України”, «Экономика предприятия», «Персонал» та інші періодичні видання.

Список використаної літератури

1.Положення (стандарт) бухгалтерського обліку №7 «Основні засоби» від 27 квітня 2000

р. №92 // Бухгалтерія. – 2001. – №30 (445). – 23 липня. – С. 12–15.

2.Постанова КМ України №134 від 7 лютого 2001 р.

3.Класифікатор професій. Б3-Nд-95/233 ДК-003-95.-К:Держстандарт України, 1995.

4.Положення (стандарт) бухгалтерського обліку №9 «Запаси» від 20.10.1999 р., №246 //

Бухгалтерія. – 2001. – № 52/2 (467).– 27 грудня. – С.51–53.

20

5.Закон Украины «О внесении изменений в некоторые законы Украины по вопросам обязательного государственного социального страхования» от 17.01.2002. № 2980-ІІІ.

6.Положение (стандарт) бухгалтерского учета №16 «Расходы» № 318 от 31.12.99//

Бухгалтерия. –2001. –№ 52/2 (467), 27 грудня. – С.72–76.

7.Методические рекомендации по формированию себестоимости продукции(работ, услуг) в промышленности. –К.: 2001. –175с.

8.Закон України “Про систему оподаткування” №1251–ХІІ від 25.06.91 року // Все про бухгалтерський облік. –1999.– №68(371) (Спецвипуск 33), 19 липня. –С. 2–5.

9.Економіка підприємства: Підручник. – в 2 т./За ред. С.Ф.Покропивного. – К.:

Вид-во “Хвиля-Прес”, Донецьк: Мале підприємство “Поиск”, 1995.

10.Продиус Ю.И. Экономика предприятия: Учебное пособие. – Харьков: «Одиссей», 2004.– 422с.

11.Жиделева В. Экономика предприятия: Учебное пособие.– М.: Инфра – М, 2000.– 133 с.

12.Зайцев Н. Экономика промышленного предприятия (4-е изд.).– М.: Инфра–М, 2002.– 384 с.

13.Кулішов В. Економіка підприємства: теорія і практика: Навч. посіб.– К.: Ніка –центр, 2002.– 216 с.

14.Грузинов В. Экономика предприятия: Учебное пособие (2-е изд.) – М.: ФиС, 2002.– 208 с.

15.Орлов .О Планування діяльності промислового підприємства. Підручник.– К.:

СКАРБИ, 2002.– 336 с.

16.Економіка підприємства: Навч. посіб. / О.В. Ареф’єва, В.Г. Сахаєв, О.В. Ареф’єв та ін.

– К.: Вид-во Епроп. ун-ту, 2003. – 237 с.

17.Економіка підприємства: Навч. посіб. / А.В. Шегда, Т.М. Литвиненко, М.П. Нахаба та ін.; За ред. А.В. Шегди. – 2-ге вид., стер. – К.: Знання – Прес, 2002. – 335 с.

18.Денисенко М.П. Економіка підприємства: Пошук шляхів розвитку: Посібник. – К.:

МАУП, 2002. – 80 с.

19.Бондар Н.М. Економіка підприємства: Навч. посіб. – К.: Видавництво А.С.К., 2004. – 400 с.

Додаток А

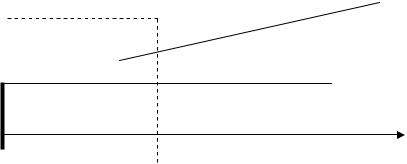

Визначення суми прибутку при різних обсягах виробництва на основі графіка беззбитковості (умовний приклад)

Графік беззбитковості дає можливість надійно обґрунтувати тактику виробництва при зміні ринкових умов господарювання, зокрема при зміні обсягів виробництва продукції. Завдяки графічному методу визначення точки беззбитковості можна дати

21

відповідь на запитання: як впливатиме на величину прибутку збільшення(зменшення) випуску продукції?

Що станеться, якщо випуск збільшиться, а ціна зменшиться? Які будуть наслідки, якщо ціна збільшиться, витрати зменшаться, а випуск знизиться, і т.д.?

Побудову графіка беззбитковості здійснюємо за таким алгоритмом(попередньо визначаємо постійні і змінні витрати на основі калькуляції собівартості одного виробу):

1.Обчислюємо ціну річного обсягу виробництва продукції, яка відповідає заданому у відповідності з варіантом обсягу річної програми. Умовно, наприклад, 1000 шт. відповідає ціна 350 гривень (див. графік). Відкладаємо на вертикалі точку А= 350 (рис. А.1). З’єднуємо т. А з початком координат. Одержана лінія – це пряма, яка відображає валові надходження заводу.

2.Проводимо лінію постійних витрат паралельно горизонтальній осі (рівень 70 гривень).

3.Обчислюємо змінні витрати для заданого обсягу виробництва, наприклад 210 гривень. Додаємо змінні витрати до постійних і одержуємо сумарні витрати, 70 гривень + 210 гривень = 280 гривень. Відкладаємо точку Б – 280 гривень і з’єднуємо її з точкою(70 гривень). Одержана лінія – це пряма сумарних витрат.

4.Точка беззбитковості визначається за умови рівності ціни річного обсягу виробництва

ісумарних витрат, тобто це точка, яка відповідає такому положенню, коли і прибуток, і збитки відсутні. Ця рівність досягається в точці перетину прямої валових надходжень з прямою валових витрат. Цій точці відповідає обсяг виробництва 500 шт.

Заштрихований трикутник, що розміщений зліва від точки В перетину прямої валових надходжень з прямою сумарних витрат відображає діапазон збитків

підприємства. Трикутник справа від точки В беззбитковості |

відповідає діапазону |

прибутків (як тільки підприємство переступить межу500 одиниць |

товару), кожна |

наступна одиниця почне приносити зростаючий прибуток. |

|

Вартісні показники, |

грн. |

||

350 |

|

|

А |

|

|

|

Зона прибутків |

|

|

|

|

280 |

|

|

Б |

|

|

|

|

22

Зона збитків

175

Постійні витрати, грн.

70

Обсяг виробництва, шт. |

|

|

0 |

500 |

1000 |

Рис. А.1 |

– Графік беззбитковості виробництва |

|

Додаток Б

Зразок титульного аркуша курсового проекту

Міністерство освіти і науки України Одеський національний політехнічний університет

Інститут бізнесу, економіки та інформаційних технологій

Кафедра менеджменту

23