Лекция 1. Основные фонды и капитальное строительство

Средства производства делятся на средства труда (машины, приборы, станки, компьютеры и т.д) и предметы труда (сырье, материалы, полуфабрикаты и т.д.). (Средства труда многократно участвуют в производственном процессе и постепенно переносят свою стоимость на готовую продукцию.Предметы труда целиком потребляются в течении одного производственного цикла, образуя готовую продукцию (заготовка-деталь) и полностью переносят на готовую продукцию свою стоимость.)

Производственные фонды – это выражение в денежной форме средства производства. Производственные фонды делятся на основные производственные фонды и оборотные производственные фонды. Вещественное содержание основных производственных фондов составляют средства труда, а оборотных производственных фондов – предметы труда.

Таблица. Классификация основных фондов (необходима для учета ОФ, анализа и планирования их структуры, расчета норм амортизационных отчислений)

|

Наименование групп и подгрупп |

Краткая характеристика и назначение |

Структура, % | |

|

Промышленность |

Машиностроение | ||

|

1. Здания |

Корпуса цехов, складские помещения, ЦЗЛ и т.д. (объекты производственного назначения) |

27.6 |

36.3 |

|

2. Сооружения |

Тоннели, мосты, дороги, водостоки, инженерно-строительные объекты, выполняющие технические функции по обслуживанию производства |

19.0 |

6.3 |

|

3. Передаточные устройства |

электро- и теплосети (устройства для передачи энергии, жидких и газообразных веществ) |

10.6 |

3.6 |

|

4.Машины и оборудование 4.1. Силовые машины и оборудование

|

генераторы, силовые трансформаторы, турбины (объекты, предназначенные для выработки, преобразования и распределения энергии) |

7.5 |

2.3 |

|

4.2. Рабочие машины и оборудование |

Станки, прессы, ПТМ, печи (непосредственно участвующие в технологическом процессе, преобразующие предметы труда) |

29.3 |

41.3 |

|

4.3.Измерительные и регулирующие приборы и устройства, лабораторное оборудование |

Служат для регулирования произв. процесса, измер. и контроля параметров тех. процесса, провед. лабораторных испыт. и исследований (в ОФ радиотех. промышленности более 20% (по стоимости) состовляют измерительные и регулировочные приборы, используемые в процессе настройки радиоизделий [3; c.39]) |

1.6 |

3.4 |

|

4.4. Вычислительная техника и ПО |

Для автоматизации и ускорения процессов решения математических задач |

1.1 |

2.7 |

|

4.5. Прочие машины и оборудование |

Пожарные машины, оборудование телефонных станций и прочее не вошедшее |

0.1 |

0.1 |

|

5. Транспортные средства |

Тепловозы, автомобили и т.д. |

2.2 |

2.1 |

|

6. Инструмент |

Штампы, режущие, ударные (срок службы более года) |

0.3 |

1 |

|

7. Производственный инвентарь и принадлежности |

Столы, верстаки, тара – для облегчения выполнения производственных операций, для хранения предметов труда |

0.2 |

0.6 |

|

8. Хоз. инвентарь |

Столы, шкафы, множит. и пишущие машинки |

0.2 |

0.3 |

|

9. Прочие ОФ |

Библ. фонды, белье и м???? принадлежности |

0.3 |

-- |

Кроме основных производственных фондов выделяют основные непроизводственные фонды, к ним относятся принадлежащие предприятиям (и числящиеся на их балансах) жилые дома, детские сады, клубы, стадионы и их оборудование.

Различают видовую, качественную, производственную и возрастную структуру ОФ

Видовая структура предполагает деление ОФ на активную и пассивную части.

К активным относятся те виды основных фондов, которые непосредственно участвуют в производственном процессе, оказывают воздействие на предметы труда и вызывают изменение их формы или качественных параметров. Пассивная часть основных фондов создает условия для нормальной работы активных основных фондов. (В отраслях радиотехнической промышленности активная часть ОФ составляет порядка 60%).

Качественная структура показывает удельный вес прогрессивных видов технологического оборудования (+ удельный вес различных видов технологического оборудования, + удельный вес производственной площади).

Производственная структура показывает долю элементов ОФ в основном и вспомогательном производствах.

Возрастная структура – удельный вес ОФ по возрасту (до 5 лет, от 5 до 10 лет и т.д.).

Программные изделия были включены в состав ОФ в соответствии с постановлением Совета Министров СССР от 13 апреля 1984г. Под программным изделием понимается программа (ГОСТ 19.004-80) на носителе данных, являющаяся продуктом промышленного производства. (Широкое применение и следовательно высокие затраты на математическое и программное обеспечение вызвали необходимость их включения в ОФ).

Виды структуры оф

Методы оценки оф

Существует четыре метода оценки ОФ:

1. Оценка по полной первоначальной стоимости, т.е. по фактическим затратам на создание основных производственных фондов, их доставку и монтаж, в ценах того года, в котором эти затраты были произведены.

Первоначальная (балансовая) стоимость, грн:

![]()

где Ц – стоимость приобретения основных фондов (оптовая цена);

КТР – затраты на доставку фондов;

КМ – затраты на установку, монтаж и наладку фондов, включая стоимость фундамента;

КПР – прочие единовременные затраты. (Страхование).

Эта величина лежит в основе расчета амортизационных отчислений, (платежей в бюджет), рентабельности и фондоотдачи. (Достоинством этого метода является его простота, а недостатком – отсутствие учета износа (проявляется при длительном использовании)).

2. Оценка по восстановительной стоимости.

Т.е. стоимость ОФ с их первоначальными технико-эксплуатационными характеристиками в действующих ценах.

![]()

где к – коэффициент, учитывающий снижение затрат на производство продукции под воздействием НТП.

Этот метод более точен. Он позволяет учесть фактические затраты на производство основных фондов в современных условиях, а также дать характеристику динамике величины ОФ.

Метод не учитывает фактическое физическое состояние фондов (+ нужны сведения об изменениях цен, которых зачастую нет).

3-4. Остаточная стоимость – это балансовая (первоначальная или восстановительная) стоимость ОФ с учетом их износа. (Стоимость износа перенесена на изготовленную продукцию).

При линейном характере процесса перенесения стоимости величина остаточной стоимости (Ф0) рассчитывается по формуле:

![]()

где ФП(В) – первоначальная или восстановительная стоимость ОФ, грн.;

t – количество лет эксплуатации ОФ на момент определения остаточной стоимости;

ТСЛ – нормативный срок службы ОФ, лет.

Балансовая стоимость – стоимость ОФ, по которой они находятся на балансе предприятия. Вновь введенные ОФ числятся на балансе по первоначальной стоимости до проведения в стране (очередной) переоценки ОФ. Существующие на момент переоценки ОФ заносятся на баланс предприятия по восстановительной стоимости (т.е. ФВ становится Фб, что может вызвать финансовые потери).

Ликвидационная стоимость – это сумма денежных средств, которая может быть получена предприятием от реализации оборудования и др. элементов ОФ после окончания срока их службы (для оборудования равна стоимости лома металла за вычетом затрат на демонтаж (оборудования)).

Учет основных фондов производится в натуральном и стоимостном выражении. (Площади, количество видов и единиц оборудования, степень их износа и т.д.).

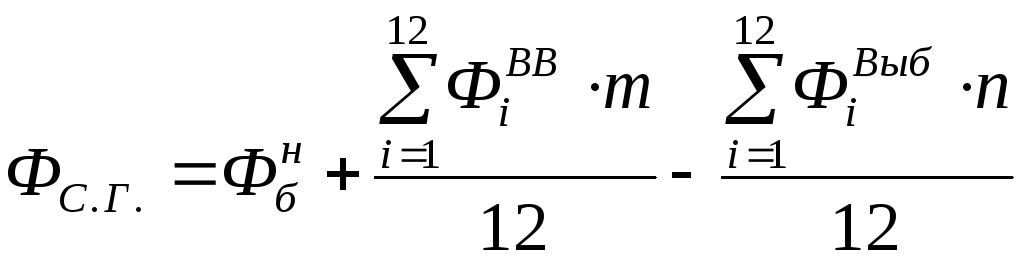

Важным показателем является среднегодовая стоимость ОФ (используется при расчете фондоотдачи и рентабельности).

где

![]() - стоимость ОФ предприятия на начало

года, грн.;

- стоимость ОФ предприятия на начало

года, грн.;

![]() - стоимость ОФ,

вновь вводимых в i-ом

месяце данного года, грн.;

- стоимость ОФ,

вновь вводимых в i-ом

месяце данного года, грн.;

![]() - стоимость

выбывающих из эксплуатации в i-ом

месяце ОФ;

- стоимость

выбывающих из эксплуатации в i-ом

месяце ОФ;

m – число (полных) месяцев использования фондов в данном году;

n – число месяцев, недоработанных выбывающими ОФ в данном году.