23. Оцінка підтримки сільськогосподарських товаровиробників (рsе) в Україні, млн грн. За 1996 – 2003 рр.

|

Показники |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

Оцінка підтримки виробника (PSE) |

-979,8 |

4229,7 |

3311,8 |

-1107,4 |

-847,9 |

2429,4 |

-3079,1 |

678,7 |

|

А. Показник підтримки ринкових цін |

-2192,8 |

3502,0 |

2409,8 |

-4246,8 |

-3252,2 |

-492,6 |

-6987,2 |

-3961,6 |

|

В. Платежі, пов'язані з обсягами виробництва |

0,0 |

48,0 |

207,0 |

234,7 |

407,0 |

634,1 |

670,7 |

536,4 |

|

С. Платежі, пов'язані з площею засіяних земель або поголів'ям тварин |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

360,0 |

|

Е. Платежі, пов'язані з використанням матеріально-технічних ресурсів |

732,8 |

346,9 |

358,5 |

2242,4 |

1898,6 |

2106,9 |

3043,3 |

3621,1 |

|

О. Платежі, пов'язані з обсягом доходів сільськогосподарських підприємств |

477,2 |

305,5 |

333,5 |

657,6 |

0 |

0 |

0 |

0 |

|

Н. Інші платежі |

3,0 |

27,3 |

3,0 |

4,7 |

98,7 |

181,0 |

194,1 |

122,8 |

|

Середній курс гривні до долара США* |

1,8295 |

1,8617 |

2,4495 |

4,1304 |

5,4402 |

5,3721 |

5,3266 |

5,3327 |

________

* Дані НБУ; Дані ОЕСР.

Від'ємне значення РSЕ в 1996 р. свідчить про впровадження політики оподаткування сільськогосподарських товаровиробників при суттєвій різниці між внутрішніми та світовими цінами на користь останніх. Таким чином, підтримка аграрного сектора в 1996 р. здійснювалася фактично лише за рахунок бюджетних трансферів. Протягом 1997 − 1998 рр. показник РSЕ зріс і став позитивним, тобто відбувся перехід від оподаткування до субсидування аграрних товаровиробників. Зростання сталося за рахунок підтримки ринкової ціни, введення протекціоністських заходів у зовнішній торгівлі, а також завдяки деяким зрушенням у розвитку інфраструктури. Однак у 1999 – 2000 рр. спостерігається зворотна тенденція, тобто перехід від субсидування виробників до оподаткування. Цей факт можна пояснити насамперед погіршенням макроекономічної ситуації в країні. Унаслідок девальвації гривні відбулося суттєве зниження рівня підтримки вітчизняних сільгосптоваровиробників.

Для 2001 і 2003 рр. характерне незначне зростання бюджетної підтримки сільськогосподарських товаровиробників. Однак при цьому, починаючи з 1999 по 2003 рр. показник підтримки ринкових цін (середнє значення для всіх видів сільськогосподарської продукції) має від'ємне значення порівняно зі світовими цінами. Таким чином, саме рівень внутрішніх цін і курс національної валюти є основними чинниками, що суттєво впливають на зміну коефіцієнтів підтримки сільськогосподарських товаровиробників.

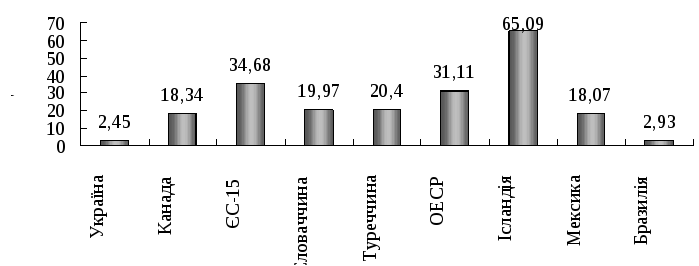

Як зазначалося вище, відносний PSE застосовують для міжнародних порівнянь. На підставі проведених розрахунків встановлено, що за 1996 – 2003 рр. середній рівень відносного PSE в Україні становив 2,45 %, у той час як у країнах з перехідною економікою — близько 20 % (рис. 5).

Рис. 5. Середні значення відносного PSE в деяких країнах світу, 1996 –2003 рр.

Україна належить до групи таких країн, як Нова Зеландія та Бразилія, де відносний PSE становить менше 5 %, що свідчить про низький рівень підтримки сільськогосподарських товаровиробників.

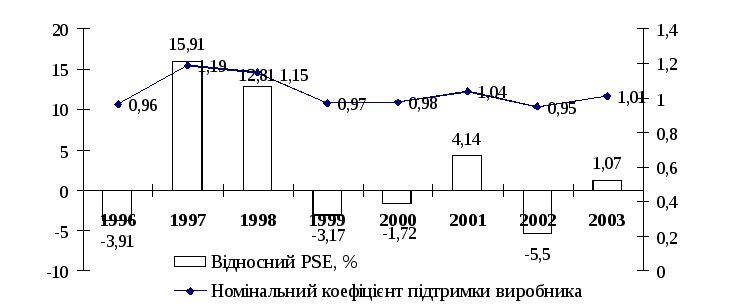

Однак на відміну від відносного PSE середній номінальний коефіцієнт підтримки сільськогосподарських товаровиробників (NАСр) за аналізований період дорівнює 1,03, що свідчить про суттєву державну підтримку (рис. 6).

Рис. 6. Динаміка зміни відносного PSE та номінального коефіцієнта підтримки сільськогосподарських товаровиробників в Україні за 1996 – 2003 рр.*

Суперечливі значення зазначених коефіцієнтів свідчать про те, що кошти, які виділяються з бюджету за відповідними програмами підтримки, до товаровиробника надходять у незначних обсягах. Це ще раз переконливо доводитьнизьку ефективність державних бюджетних програм підтримки сільськогосподарських товаровиробників в Україні за 1996 – 2003 рр.

Результати розрахунків оцінки підтримки виробника (PSE) необхідно розглядати в контексті оцінки підтримки споживача (СSЕ). Від'ємні значення СSЕ в 1997, 1998 та 2001 рр. відображають опосередковане оподаткування споживачів унаслідок підвищення внутрішніх цін на продукцію сільського господарства. На відміну від попередніх років, у 2003 р. в Україні показники PSE та СSE мають додатне значення, що свідчить про відносну стабілізацію та досягнення певної рівноваги у забезпеченні балансу інтересів виробників і споживачів сільськогосподарської продукції (рис. 7).

Таким чином можна стверджувати, що останніми роками відбувається т енденція до зниження рівня опосередкованого

Рис. 7. Оцінка рівня підтримки товаровиробників і споживачів сільськогосподарської продукції в Україні

оподаткування споживачів, однак для деяких продуктів цей рівень залишається ще достатньо високим.

Оскільки одним з головних стримувальних факторів зростання обсягів виробництва продукції сільського господарства в Україні є низький рівень платоспроможного попиту, підтримка товаровиробників не повинна здійснюватися переважно за рахунок споживачів. Це може призвести до більших утрат для аграрного сектора через обмеження обсягів збуту, до зниження рентабельності і зростання неефективних бюджетних вкладень у сільське господарство.

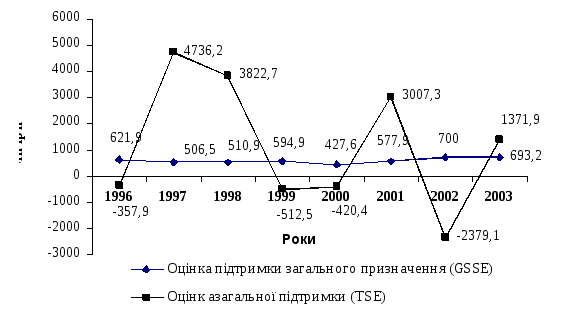

На відміну від тенденцій розвитку показників PSE та СSE показник оцінки підтримки послуг загального призначення (ОЗЗЕ) в Україні досить стабільний з 1996 по 2003 рр. В середньому за цей період ОЗЗЕ становив 579,1 млн грн (рис. 8).

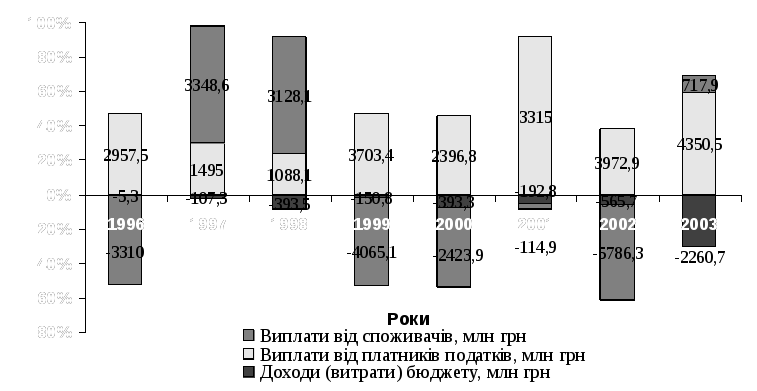

При розрахунку оцінки загальної підтримки сільськогосподарських товаровиробників (TSE) ураховувалися трансфери від споживачів і платників податків за винятком доходів бюджету від імпортного мита на агропродовольчу продукцію. Проведений аналіз засвідчив, що рівень TSE був найвищим у 1997 р. і за винятком 2001 та 2003 рр. мав від'ємне значення. У структурі TSE спостерігаються такі тенденції: в 1997, 1998 та 2002 рр. у структурі підтримки значно більшою була частка виплат від споживачів; починаючи з 1999 р. (за винятком 2002 р.), у структурі загальної підтримки спостерігаються тенденції до збільшення частки платників податків (рис. 9).

Рис. 8. Оцінка рівня загальної підтримки сільськогосподарських товаровиробників в Україні

Рис.

9. Структура загальної підтримки аграрного

сектора економіки України за 1996 – 2003

рр.

2

Рис.

9. Структура загальної підтримки аграрного

сектора економіки України за 1996 – 2003

рр.

2

Як свідчать дані рис. 9, у 2001 році надходження від платників податків становили майже 90 %, що є абсолютним рекордом з 1996 по 2003 роки.

До головних чинників, що сприяли збільшенню частки платників податків у структурі загальної підтримки сільськогосподарських товаровиробників у 2001 р., можна віднести:

прийняття Закону України «Про стимулювання розвитку сільського господарства на період 2001 – 2004 років» від 18.01.2001 р., якими визначено основні засади державної політики щодо реформування сільського господарства;

в Україні, починаючи з 2000 р., спостерігаються тенденції до збільшення обсягів фінансування галузі через упровадження державних програм регулювання ринків зерна, цукру і тваринницької продукції;

сільськогосподарським підприємствам у 2000 р. було списано заборгованість з платежів до бюджету та інших державних фондів в обсязі 6 млрд 386,7 млн грн;

зменшення податкового тиску на сільськогосподарські підприємства. Так, відсоткова частка податків в обсягах валової аграрної продукції у 1998 р. становила 12,7 %, у 1999 – 6,7, у 2000 – 3,8, у 2001 р. – 7,4%.

Отже, на підставі проведених досліджень зазначимо, що існує необхідність систематизації державної підтримки аграрного сектора. При прийнятті рішень щодо впровадження програм підтримки сільськогосподарських товаровиробників не враховуються нові підходи до оцінки ефективності підтримки, галузеві та регіональні особливості. За відсутності критеріїв розподілу бюджетних коштів і відповідних методик оцінки ефективності державних програм підтримки сільськогосподарських товаровиробників альтернативою може стати методика, що застосовується в країнах ОЕСР. Як свідчить зарубіжний досвід, державні програми підтримки є ефективним інструментом економічного впливу держави на аграрний сектор економіки України [24].