Економ аналіз - пример / Экономический анализ / Задача 1

.docx

Задание 1. Анализ производства и реализации продукции

По данным годового отчета предприятия (приложения А–Г):

1. Дать оценку выполнения плановых заданий выпуска и реализации продукции в целом, по номенклатуре и с учетом выполнения

обязательств по поставкам.

2. Определить остатки нереализованной продукции, их состав и причины образования.

3. Выявить влияние остатков нереализованной продукции на прибыль, общую рентабельность и другие финансовые результаты работы предприятия.

4. Данные анализа представить в виде аналитической таблицы.

5. Выявить причины и факторы, повлиявшие на выполнение плана производства и реализации продукции.

Таблица 1.1 - Результаты анализа производства и реализации продукции

|

Показатели |

Усл. обозн. |

План (база) |

Факт |

Процент выполнения |

Откл., |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выполнение плана выпуска продукции в оптовых ценах, тыс.грн.:

|

ВП1 ВП2 ВП |

2000 1000 660 |

1950 1040 674,7 |

97,5 104 102 |

-50 +40 +14,7 |

|

2. Выполнение плана реализации продукции в оптовых ценах, тыс.грн.:

|

РП1 РП2 РПП РП |

2000 1000 25 685 |

1950 990 33 698,7 |

97,5 99 132 102 |

-50 -10 +8 +13,7 |

|

3. Остатки нереализованной продукции, един. |

ОНП |

|

|

|

50 |

|

4. Выполнение плана реализации продукции с учетом поставок по договорам, |

РПО |

|

|

98,6 |

|

|

5. Потери прибыли предприятия из-за образования остатков нереализо-ванной продукции, тыс.грн. |

П(ОНП) |

|

|

|

2,5 |

Продолжение таблицы 1.1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

6. Снижение рентабельности предприятия из-за наличия остатков нереализованной продукции, |

R(ОНП) |

|

|

|

0,4 |

|

7. Влияние остатков нереализованной продукции на оборачиваемость оборотных средств, дней |

О(ОНП) |

|

|

|

3,9 |

Объем выпуска (реализации) продукции в целом и по ассортименту в стоимостном выражении определяется, исходя из оптовых цен на конкурентные виды, сорта и размеры продукции и объемов выпуска (реализации) продукции в натуральных измерителях по формуле:

ВП = ЦПі ВПін, (1.1)

где ЦПі – оптовые цены реализации отдельных видов продукции (без надбавок на НДС и др.), грн.;

ВПін – объемы выпуска (реализации) отдельных видов продукции в натуральном выражении, единиц.

ВП1П = 240*2000 = 480 тыс.грн.

ВП1Ф = 250*1950 = 487,500 тыс.грн.

ВП2П = 180*1000 = 180 тыс.грн.

ВП2Ф = 180*1040 = 187,200 тыс.грн.

ВПП = ВП1П + ВП2П= 480+180 = 660 тыс.грн.

ВПФ = ВП1Ф + ВП2Ф= 487,500+187,200 = 674,7 тыс.грн.

Если план реализации продукции по поставкам не выполняется хотя бы по одной позиции, то по действующему законодательству при оценке выполнения плана реализации перевыполнение плана по другим договорам не учитывается, а суммы недопоставок продукции снимаются с плана.

В этом случае выполнение плана реализации продукции можно оценить по формуле:

,

(1.2)

,

(1.2)

где РПn – плановый объем реализации продукции, тыс.грн.

РП – сумма недопоставок продукции по отдельным договорам, равная произведения ОНП на фактическую цену нереализованной продукции, тыс.грн.

РПО = (685-9,5)/685 = 98,6%.

РП =190*50 =9,5 тыс.грн.

РП1П =240*2000 = 480 тыс.грн.

РП1Ф = 250*1950 = 487,5тыс.грн.

РП2П =180*1000 = 180 тыс.грн.

РП2Ф =180*1040 = 187,2тыс.грн.

Остатки нереализованной продукции в натуральном выражении определяются по формуле:

ОНП = ВПф – РПФ , един., (1.3)

где ВПф – РПф – соответственно фактические объемы выпуска и реализации продукции, един.

ОНП = 1040-990 = 50 един.

Потери прибыли предприятием из-за образования остатков нереализованной продукции составят:

П(ОНП) = (ЦПФ – СПФ) ОНП, тыс.грн., (1.4)

где ЦПФ – фактическая оптовая цена рассматриваемой единицы продукции, грн;

СПФ – фактическая себестоимость единицы нереализованной

продукции, грн.

П(ОНП) =(200-150)*50 = 2,5 тыс.грн.

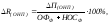

Снижение уровня общей рентабельности предприятия вследствие образования остатков нереализованной продукции:

(1.5)

(1.5)

где ОФФ и НОСФ – фактическая стоимость основных фондов и остатков нормируемых оборотных средств, тыс.грн.

R(ОНП) =2,5/(490+86)*100 = 0,4%.

Наличие нереализованной продукции приводит к образованию

сверхнормативных запасов и замедлению оборачиваемости оборотных средств предприятия.

Изменение времени оборота в этом случае можно определить по формуле:

,

(1.6)

,

(1.6)

где ОНП – остатки нереализованной продукции, един.;

КД = 365 – количество дней в году;

РПФ – фактические объемы реализации продукции, тыс.грн.

О(ОНП) =(150*50*365)/698700 = 3,9 дн.

Вывод: Как видно из расчетов, объем выполнения плана продукции в целом составил: по плану - 660 тыс. грн.; факт – 674,7 тыс. грн. Отклонение составило +14,7 тыс.грн. Процент выполнения - 102%. По первому изделию план выполнен на 97,5%, по второму – 104%. По второму изделию план перевыполнен.

Выполнение плана реализации продукции в целом выполнено на 102%: по изделию1 – на 97,5%; изделию2 – на 99%; прочей продукции – на 132%. Остатки нереализованной продукции составили 50ед. Образование остатков нереализованной продукции привело к потерям прибыли, которые составили - 2,5 тыс. грн. Выполнение плана реализации продукции с учетом поставок по договорам составил – 98,6%. Уровень рентабельности снизился на 0,4%. Замедлилась оборачиваемость оборотных средств на 3,9 дня.