23-01-2013_11-04-56 / Документ Microsoft Word ГОТОВ

.docФедеральное государственное бюджетное образовательное учреждение

Высшего профессионального образования

«Пермская государственная сельскохозяйственная академия

имени академика Д.Н.Прянишникова»

Кафедра информационных технологий

и автоматизированного проектирования

Контрольная работа

по дисциплине «Автоматизированное решение учетных и

аналитических задач»

-

Выполнила: студентка 4 курса

Факультета заочного обучения

Специальности «Бухгалтерский учет, анализ и аудит»

Немтинова Екатерина Алексеевна

Шифр Бу-2009-04, гр.42

Руководитель: ассистент

Кукликова К.П.

Пермь 2012

Содержание

-

Вопрос № 9. Ввод и контроль начальных остатков……………………3

2. Задача №7………………………………………………………………….6

Список использованных источников…………………………………………..9

1. Вопрос № 9. Ввод и контроль начальных остатков.

Если до внедрения «1С: Предприятие платформы 8.2 редакции 2.0» на предприятии уже велась хозяйственная деятельность, то до начала работы следует ввести начальные остатки по счетам бухгалтерского учета и счетам налогового учета.

Предприятие

![]() Ввод начальных остатков

Ввод начальных остатков

Обработка предназначена для ввода всех входящих остатков в информационную базу для организаций независимо от применяемой системы налогообложения.

Для ввода остатков необходимо указать организацию и дату ввода начальных остатков. Все остатки будут вводиться в программу на указанную дату.

Основная часть формы ввода начальных остатков визуально похожа на оборотно - сальдовую ведомость. В форме выводится план счетов бухгалтерского учета. По каждому счету выводятся суммы начальных остатков по дебету и кредиту.

Для ввода остатков по счету следует выделить счет и нажать на кнопку Ввести остатки по счету. Откроется документ ввода начальных остатков по выбранному счету.

После ввода новых данных информация формы автоматически обновляется. Для более детального анализа можно сформировать оборотно -сальдовую ведомость по счету или карточку счета.

Примечание: При вводе начальных остатков индивидуального предпринимателя и организаций, применяющих упрощенную систему налогообложения, данные о непризнанных расходах, которые отсутствуют в бухгалтерском учете, указываются на закладке Прочие непризнанные расходы УСН и ИП.

Остатки по счетам бухгалтерского и налогового учета вводятся документами Операция (бухгалтерский и налоговый учет) отдельно для каждой организации. Остатки по каждому счету или субсчету бухгалтерского учета регистрируются на закладке Бухгалтерский учет проводкой в корреспонденции со вспомогательным балансовым счетом 000, а остатки по забалансовым счетам вводятся без корреспонденции.

Остатки по счетам налогового учета вводятся на закладке Налоговый учет проводками налогового учета без корреспонденции.

(Панель

функций: Предприятие

![]() Журналы

Журналы

![]() Операции, введенные вручную)

Операции, введенные вручную)

(Примечание: Остатки по счетам организации можно вводить несколькими операциями, раздельно по счетам, разделам плана счетов, участками учета).

Проверка правильности ввода остатков по счетам бухгалтерского учета.

Для проверки правильности ввода начальных остатков можно сформировать отчет оборотно - сальдовая ведомость, выбрав в качестве периода дату ввода остатков. Данные для сверки будут отображены в двух последних колонках под общим заголовком сальдо на конец периода.

Конечные

остатки отчета Оборотно

- сальдовая ведомость

должны совпасть с остатками по данным

старого учета. Обороты по дебету и

кредету 000 должны сравнятся между собой,

конечное сальдо по счету 000 должно

получиться нулевым. (Панель функций:

Предприятие

![]() Отчеты

Отчеты

![]() ОСВ).

ОСВ).

Остатки

по основным средствам следует вводить

документов Ввод

начальных остатков по ОС. В

табличную часть документа нужно внести

перечень основных средств, числящихся

в организации. (Панель функции

![]() Ввод начальных остатков

Ввод начальных остатков

![]() Ввод начальных остатков по ОС).

Ввод начальных остатков по ОС).

Остатки

по НДС должны вводиться документом Ввод

начальных остатков НДС. Остатки по НДС

разных видов вносятся документами с

соответствующими видами операций.

(Панель функций: Предприятие

![]() Ввод

начальных остатков

Ввод

начальных остатков

![]() Ввод начальных остатков по НДС).

Ввод начальных остатков по НДС).

Если

в организации осуществляется реализации

без НДС или по ставке НДС 0%, то для ввода

остатков партии товаров для целей учета

НДС по приобретенным ценностям следует

использовать документ Ввод начальных

остатков НДС по партиям (панель функций:

Предприятие

![]() Ввод

начальных остатков

Ввод

начальных остатков

![]() Ввод

начальных остатков НДС по партиям).

Ввод

начальных остатков НДС по партиям).

Если в организации используется упрощенная система налогообложения (УСН) с объектом налогообложения Доходы, уменьшенные на величину расходов, то следует ввести остатки по УСН документом Ввод начальных остатков по УСН (если выбран объект налогообложения Доходы, то остатки по УСН вводить не нужно).

На закладки документа нужно внести сведения о состоянии взаиморасчетов, остатках партии и остатках расходов, по которым еще не наступили все события, необходимые для признания расходов.

Задача №7

Отразить следующие хозяйственные операции:

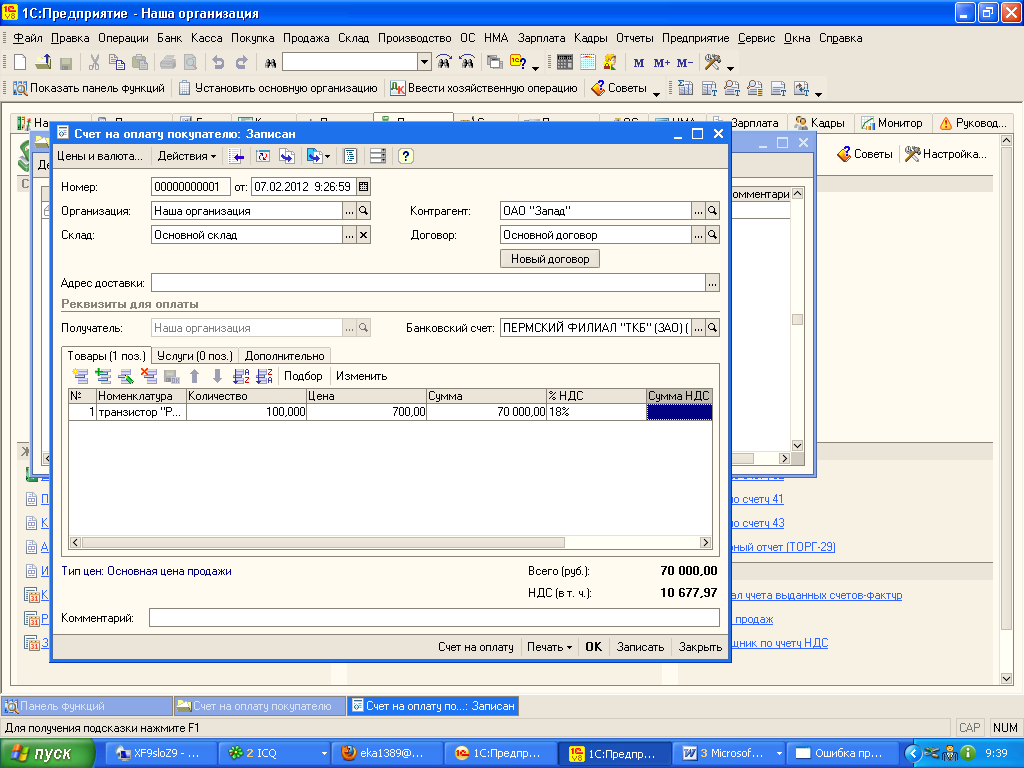

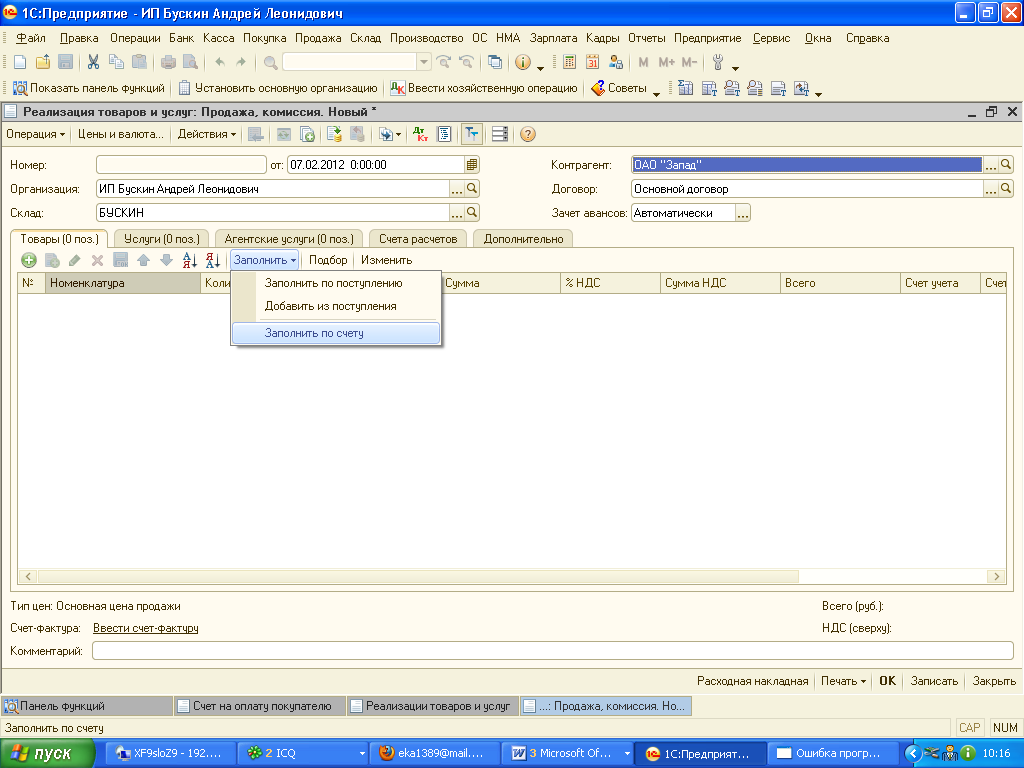

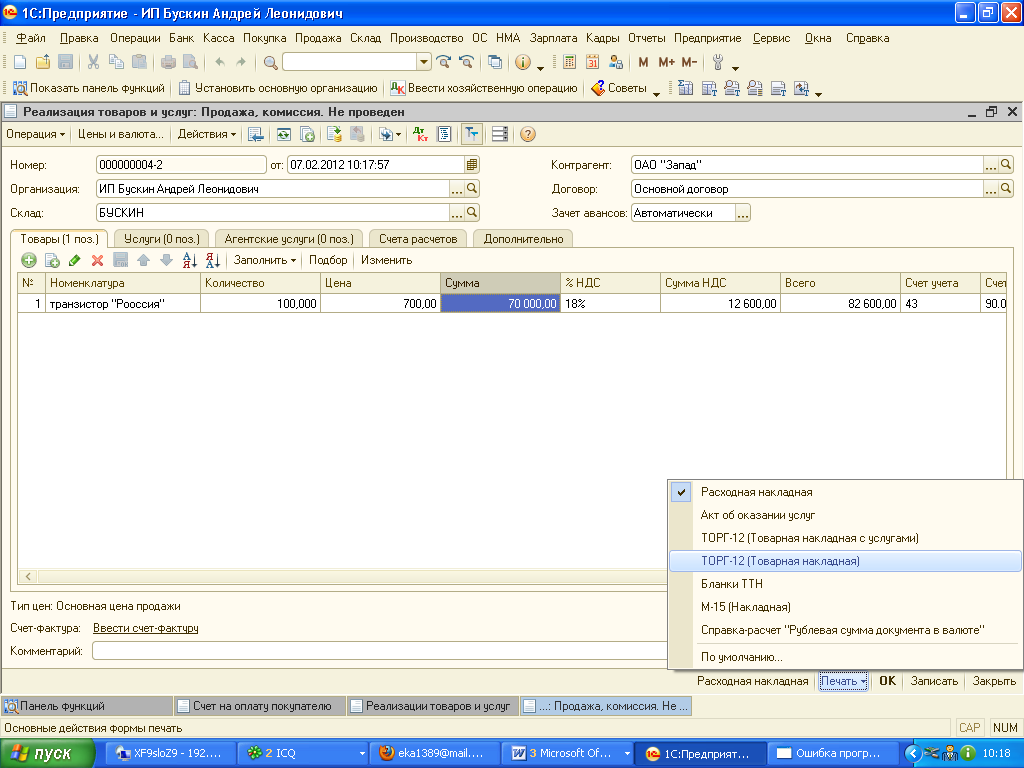

1. Выписан счет №80 на продажу ОАО «Запад» следующих видов готовой продукции: транзистор «Россия» 100 шт. но цене 700 руб. на сумму 70000 руб.

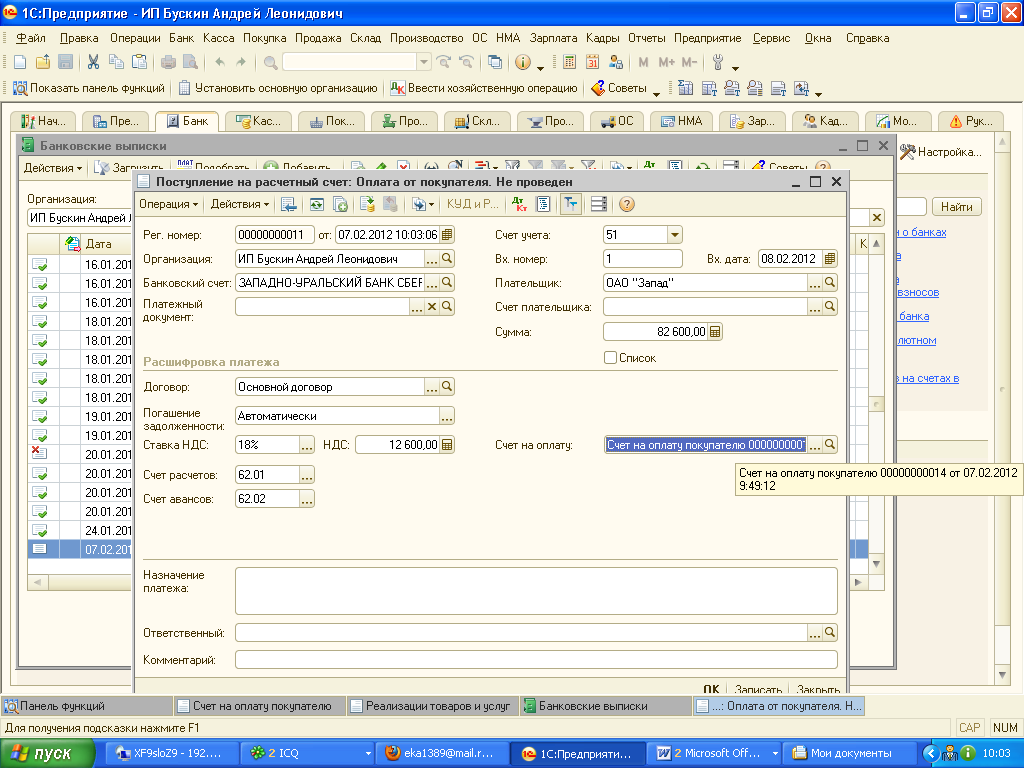

2. Поступила от ОАО «Запад» оплата счета №80 на сумму 82600 руб., в т.ч. НДС.

3 Отгружены транзисторы, предусмотренные счетом №80.

I. Перечень справочников, необходимых для решения задачи:

-

Справочник продажи (счет)

-

Справочник банк (выписка банка)

-

Справочник продажи (реализация товаров и услуг)

II. Перечень операций

-

В закладке «Продажи» панели функции, в схеме работы щелкнуть по элементу «Счет».

-

Формируем выписку банка. Заходим в справочник «Банк», далее формируем выписку банка (на основании выставленного счета на оплату), (Нажать на кнопку Добавить

Поступление

на расчетный счет

Поступление

на расчетный счет Оплата

от покупателя). Формируется проводка

Дт 51 Кт 62.02 на сумму 82 600 руб.

Оплата

от покупателя). Формируется проводка

Дт 51 Кт 62.02 на сумму 82 600 руб.

-

При помощи справочника продажи, формируем реализацию товаров и услуг, на основании счета (кнопка Добавить

Продажа

и комиссия

Продажа

и комиссия ок)

ок)

4. Далее формируем первичные документы на отгрузку (Товарную накладную, счет-фактуру)

III. Схема решения задачи

ПРОДАЖИ

Счет на оплату покупателем на сумму

70 000 р.

БАНК

Выписка банка

Дт 51 Кт 62.02 на сумму 82 600 р.

ПРОДАЖИ

Реализация товаров и услуг

(Заполнить по счету)

Дт 90.02.1 Кт 41.01 - 10 000 р.

Дт 62.02 Кт 62.01 – 82 600 р.

Дт 62.01 Кт 90.01.1 – 82 600 р.

Дт 90.03 Кт 68.02 – 12 600 р.

(Сформировать товарную накладную и по

гиперссылке счет-фактуру)

Список использованных источников

1. Федеральный закон от 21.11.1996 г.№129-ФЗ «О бухгалтерском учете»

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.1998 г. №34н

3. План счетов бухгалтерского учета финансово- хозяйственной деятельности организации и инструкция по его применению

4. 1С: Предприятие. Версия 8.2. Бухгалтерский учет. Руководство пользователя.- М.: Фирма «1С», 2011.

5. 1С: Бухгалтерия 8.2. Руководство по ведению учета (Описание типовой конфигурации). - М.: Фирма «1С», 2011.