Практикум по ИО

.pdfX5

|

5 |

|

8 |

|

|

|

|

|

X4 |

|

|

|

2 |

3 |

|

|

|

|

|

|

1 |

|

|

X0 |

X1 |

X6 |

X8 |

|

2 |

|

|

|

4 |

|

|

|

X3 |

|

|

|

2 |

|

|

|

7 |

X7 |

|

|

X2 |

|

|

|

г) |

|

|

|

X5 |

|

|

|

5 |

|

8 |

|

|

|

|

|

X4 |

|

|

|

2 |

3 |

|

|

|

|

|

|

1 |

|

|

X0 |

X1 |

X6 |

X8 |

|

2 |

|

|

|

4 |

5 |

|

|

X3 |

|

|

|

2 |

|

|

|

X2 |

X7 |

|

|

д) |

|

|

|

X5 |

|

|

|

5 |

|

|

|

X4 |

|

|

|

2 |

3 |

|

|

|

|

|

|

1 |

|

|

X0 |

X1 |

X6 |

X8 |

|

2 |

|

|

|

4 |

|

|

|

X3 |

5 |

7 |

|

2 |

|

|

|

X2 |

X7 |

|

е)

101

8.2.З а д а н и я п р а к т и к у м а

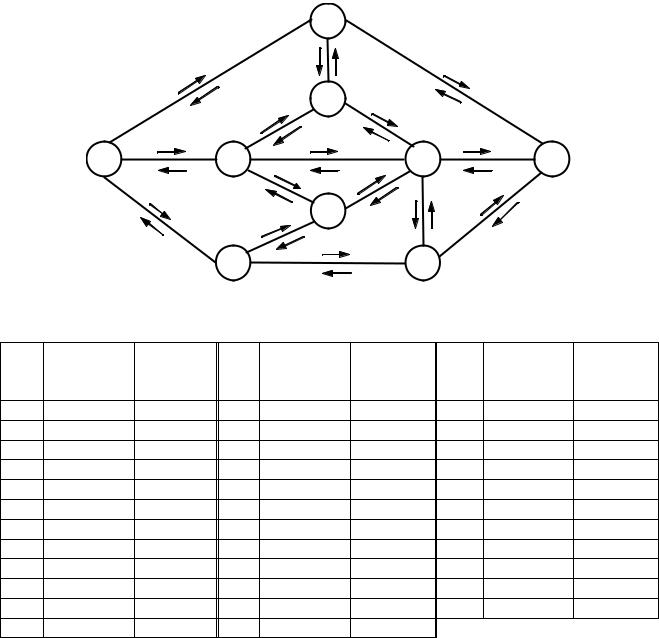

1.ЗАДАЧА О МАКСИМАЛЬНОМ ПОТОКЕ В СЕТИ. Требуется определить макси%

мальный поток в сети, приведенной на рис. 8.2.1, из вершины Xi в вершину Xj, где числа на дугах, снабженные стрелками, означают пропускные спо% собности этих дуг в указанных направлениях. Номера вершин i и j для каждого варианта приведены в табл. 8.2.1.

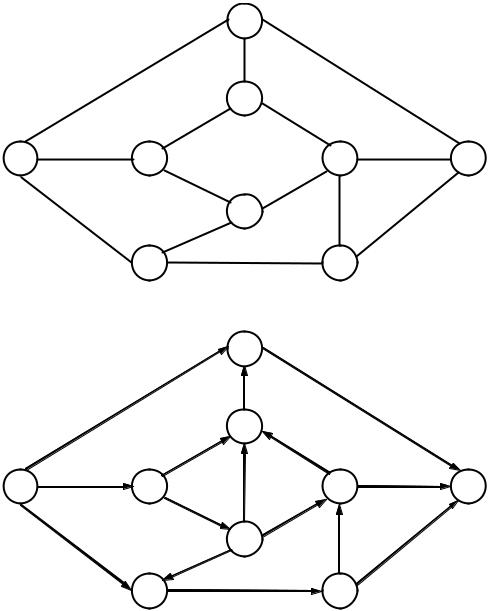

2.ЗАДАЧА О КРАТЧАЙШЕМ ПУТИ. Требуется определить кратчайший путь из

вершины Xi в вершину Xj в графе, приведенном на рис. 8.2.2, где числа на дугах означают длины этих дуг. Номера вершин i и j для каждого варианта приведены в табл. 8.2.1.

3.ЗАДАЧА О КРИТИЧЕСКОМ ПУТИ. Требуется определить критический путь

из вершины Xi в вершину Xj в сетевом графике, приведенном на рис. 8.2.3, где числа на дугах равны продолжительностям соответствующих этим ду% гам работ инвестиционного проекта. Номера вершин i и j для каждого ва% рианта приведены в табл. 8.2.1.

X5

33

|

|

|

4 |

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

X4 |

|

|

|

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

||

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

2 |

3 |

|

1 |

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

X0 |

X1 |

|

X6 |

|

X8 |

|

|

|||

|

5 |

3 |

2 |

|

|

|

|

||||

|

|

|

3 |

|

|

4 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

1 |

3 |

|

|

|

1 |

|

|

|

|

|

|

X3 |

|

3 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

3 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

X2 |

3 |

|

X7 |

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 8.2.1. Сеть для определения максимального потока |

|

|

||||||||

|

|

|

|

|

|

|

|

|

Т а б л и ц а |

8.2.1 |

|

№ |

Начальная |

Конечная |

№ |

Начальная |

Конечная |

|

№ |

Начальная |

Конечная |

||

|

|

вершина |

|||||||||

вар. |

вершина i |

вершина j |

вар. |

вершина i |

|

вершина j |

|

вар. |

вершина i |

|

|

|

|

|

j |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

0 |

2 |

13 |

1 |

|

7 |

|

25 |

4 |

|

8 |

2 |

0 |

3 |

14 |

1 |

|

8 |

|

26 |

6 |

|

5 |

3 |

0 |

4 |

15 |

2 |

|

4 |

|

27 |

6 |

|

8 |

4 |

0 |

5 |

16 |

2 |

|

5 |

|

28 |

7 |

|

4 |

5 |

0 |

6 |

17 |

2 |

|

6 |

|

29 |

7 |

|

5 |

6 |

0 |

7 |

18 |

2 |

|

7 |

|

30 |

7 |

|

8 |

7 |

0 |

8 |

19 |

2 |

|

8 |

|

31 |

7 |

|

6 |

8 |

1 |

2 |

20 |

3 |

|

2 |

|

32 |

3 |

|

6 |

9 |

1 |

3 |

21 |

3 |

|

4 |

|

33 |

4 |

|

5 |

10 |

1 |

4 |

22 |

3 |

|

5 |

|

34 |

6 |

|

4 |

11 |

1 |

5 |

23 |

3 |

|

7 |

|

35 |

7 |

|

6 |

12 |

1 |

6 |

24 |

3 |

|

8 |

|

|

|

|

|

102

X5

3

|

5 |

|

|

3 |

|

|

|

|

|

|

|

X4 |

|

|

|

|

2 |

2 |

|

|

1 |

|

5 |

|

|

|

|

||

X0 |

X1 |

|

X6 |

X8 |

|

|

3 |

1 |

|

|

|

|

|

|

|

3 |

X3 |

|

|

|

|

2 |

3 |

|

|

|

|

||

|

|

4 |

|

|

|

X2 |

4 |

X7 |

|

|

|

|

||

|

Рис. 8.2.2. Граф для определения кратчайшего пути |

|||

|

|

X5 |

|

|

|

|

3 |

|

|

|

5 |

|

|

3 |

|

|

|

|

|

|

|

X4 |

|

|

|

|

2 |

2 |

|

|

1 |

|

5 |

|

|

|

|

||

X0 |

X1 |

2 |

X6 |

X8 |

|

|

3 |

1 |

|

|

|

|

|

|

|

3 |

X3 |

|

|

|

|

2 |

3 |

|

|

|

|

||

|

|

4 |

|

|

|

X2 |

4 |

X7 |

|

|

|

|

||

Рис. 8.2.2. Сетевой график для определения критического пути

103

9. ОПТИМАЛЬНОСТЬ ПО ПАРЕТО

9.1. К р а т к и е т е о р е т и ч е с к и е с в е д е н и я и у к а з а н и я к в ы п о л н е н и ю з а д а н и й

Обозначим буквой E некоторую обобщенную характеристику произ% вольной инвестиционной операции, которую назовем эффективностью операции (в качестве E можно взять доход, доходность в процентах от вложенной суммы, доходность в процентах годовых, внутреннюю норму доходности и т. п.). Часто невозможно заранее точно предсказать эффек% тивность той или иной операции, и такие операции рассматривают как с л у ч а й н ы е в е л и ч и н ы. При этом в качестве ожидаемой эффек5 тивности такой инвестиционной операции используют м а т е м а т и % ч е с к о е о ж и д а н и е ME случайной величины E.

Под риском инвестиционных операций мы понимаем отклонение ре% альных значений эффективности инвестиционной операции от прогнози% руемой эффективности (как в меньшую сторону, так и в бόльшую).

Если E — случайная эффективность инвестиционной операции, и в ка% честве ожидаемой эффективности операции мы выбрали математическое ожидание ME случайной величины E, то в качестве измерителя риска

операции естественно взять |

с р е д н е е к в а д р а т и ч н о е о т к л о % |

н е н и е |

|

|

σE = DE |

(здесь DE — д и с п е р с и я |

случайной величины E). |

Знание только математических ожиданий и средних квадратичных от% клонений случайных величин довольно%таки важно при анализе группы случайных величин, оно помогает выбрать из множества случайных ве% личин оптимальные по Парето, отбросив заведомо «плохие».

Пусть на финансовом рынке существует возможность осуществить не% сколько инвестиционных операций, ожидаемые эффективности и риски которых известны и равны соответственно ME1, ME2, … , MEn и σ1, σ2, … , σn. Говорят, что i%я операция доминирует j%ю, если

|

|

MEj , |

|

>MEj , |

MEi |

MEi |

|||

|

< σj |

|

или |

σj . |

σi |

|

σi |

||

|

|

|

|

|

Операция называется оптимальной по Парето, если не существует операций, которые бы ее доминировали.

ПРИМЕР 9.1.1. Инвестор рассматривает четыре инвестиционные опера% ции со случайными эффективностями, описываемыми случайными вели% чинами E1, E2, E3, E4 с рядами распределения

E1 |

2 |

5 |

8 |

4 |

, |

E2 |

2 |

3 |

4 12 |

, |

|

p |

1/6 |

1/2 |

1/6 |

1/6 |

|

p |

1/2 |

1/6 |

1/6 1/6 |

||

|

|

|

|

|

|

|

|

|

|

|

|

104

E3 |

3 |

5 |

8 10 |

, |

E4 |

1 |

2 |

4 |

8 |

. |

|

p |

1/6 |

1/6 |

1/2 1/6 |

|

p |

1/2 |

1/6 |

1/6 |

1/6 |

||

|

|

|

|

|

|

|

|

|

|

|

|

Требуется определить, какие из этих операций оптимальны по Парето. Решение. Ожидаемые эффективности и риски равны соответственно

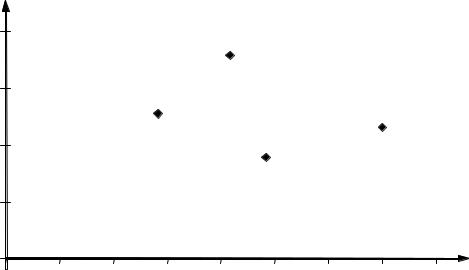

ME1 = 4,81, σ1 = 1,77, ME2 = 4,16, σ2 = 3,57, ME3 = 7,00, σ3 = 2,30, ME4 = 2,81, σ4 = 2,54. Нанесем точки (MEi; σi) на единый график (рис. 9.1.1). i%я опера%

ция доминирует j%ю, если точка, соответствующая i%й операции, нахо% дится на графике правее и ниже точки, соответствующей j%й операции.

Видно, что первая операция доминирует вторую и четвертую, третья операция также доминирует вторую и четвертую. При этом первая опе% рация не доминирует третью, а третья не доминирует первую. Первая и третья операции, таким образом, оптимальны по Парето.

Отметим, что операции, оптимальные по Парето, не обязательно явля% ются «самыми лучшими» (и даже просто «хорошими») — эти операции н е я в л я ю т с я х у д ш и м и. Выбор операций среди оптимальных по Парето осуществляется на основе склонности лица, принимающего соот% ветствующее решение, к риску.

σi

4

|

|

|

|

2 |

|

|

|

|

3 |

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MEi |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Рис. 9.1.1. График «риск — доходность» |

|

|||||

В некоторых ситуациях предпочтительной оказывается операция, в которой ожидаемая эффективность вообще отрицательна. Например, если перед нами стоит выбор из двух операций:

•потерять 1 руб.;

•с вероятностью 0,5 получить 1 000 000 руб. и с вероятностью 0,5 поте% рять 100 000 руб.,

то обе эти операции окажутся оптимальными по Парето (ME1 = –1, σ1 = 0, ME2 = 550 000, σ2 = 450 000), но, скорее всего, мы склонимся к выбору первой операции, несмотря на то, что ожидаемый доход по ней составляет отрицательное число (–1 руб.), тогда как ожидаемый доход от исполнения второй операции составляет 550 000 руб. — слишком велик риск у второй операции, слишком велика вероятность потерь.

105

Рассмотренный подход может быть применен и при анализе других задач многокритериальной оптимизации.

В произвольной задаче выбора операции по нескольким критериям операция i доминирует операцию j, если операция i по каждому из кри% териев н е х у ж е операции j и хотя бы по одному из критериев — с т р о г о л у ч ш е.

Операция i называется оптимальной по Парето, если не существует операций, которые бы ее доминировали.

Например, в ситуации с частичной неопределенностью можно рассмотреть в качестве критериев ожидаемый доход MQ (операция i не хуже операции j по этому критерию, если MQi MQj, и лучше операции j по этому критерию, если MQi > MQj) и ожидаемые сожаления MR (операция i не хуже операции j по этому критерию, если MRi MRj, и лучше операции j по этому критерию, если MRi < MRj).

9.2. З а д а н и е п р а к т и к у м а

Инвестор рассматривает четыре инвестиционные операции со случай% ными эффективностями, описываемыми случайными величинами En, En + 1, E n + 2 и E n + 3 (где n —номер варианта) с рядами распределения, приведен% ными в табл. 9.2.1. Требуется определить, какие из этих операций опти% мальны по Парето.

|

|

|

|

|

|

|

|

|

|

|

|

Т а б л и ц а |

9.2.1 |

||

|

|

|

|

|

|

|

|

|

|

||||||

|

№ операции |

|

Ряд распределения |

№ операции |

|

Ряд распределения |

|

||||||||

|

|

|

эффективности |

|

|

|

эффективности |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

1 |

E1 |

|

0 |

2 |

4 |

16 |

12 |

E12 |

|

2 |

4 |

6 |

18 |

|

|

p |

|

1/2 |

1/4 |

1/8 |

1/8 |

p |

|

1/2 |

1/4 |

1/8 |

1/8 |

|

||

|

|

|

|

|

|

||||||||||

|

2 |

E2 |

|

0 |

4 |

6 |

12 |

13 |

E13 |

|

2 |

6 |

8 |

14 |

|

|

p |

|

1/4 |

1/4 |

1/3 |

1/6 |

p |

|

1/4 |

1/4 |

1/3 |

1/6 |

|

||

|

|

|

|

|

|

||||||||||

|

3 |

E3 |

|

0 |

1 |

2 |

8 |

14 |

E14 |

|

2 |

3 |

4 |

10 |

|

|

p |

|

1/3 |

1/3 |

1/6 |

1/6 |

p |

|

1/3 |

1/3 |

1/6 |

1/6 |

|

||

|

|

|

|

|

|

||||||||||

|

4 |

E4 |

|

0 |

4 |

6 |

10 |

15 |

E15 |

|

2 |

6 |

8 |

12 |

|

|

p |

|

1/5 |

1/5 |

1/5 |

2/5 |

p |

|

1/5 |

1/5 |

1/5 |

2/5 |

|

||

|

|

|

|

|

|

||||||||||

|

5 |

E5 |

|

0 |

1 |

5 |

14 |

16 |

E16 |

|

2 |

4 |

6 |

18 |

|

|

p |

|

1/5 |

2/5 |

1/5 |

1/5 |

p |

|

1/5 |

2/5 |

1/5 |

1/5 |

|

||

|

|

|

|

|

|

||||||||||

|

6 |

E6 |

|

0 |

8 |

16 |

20 |

17 |

E17 |

|

2 |

12 |

18 |

22 |

|

|

p |

|

1/2 |

1/8 |

1/8 |

1/4 |

p |

|

1/2 |

1/8 |

1/8 |

1/4 |

|

||

|

|

|

|

|

|

||||||||||

|

7 |

E7 |

|

0 |

4 |

10 |

14 |

18 |

E18 |

|

2 |

6 |

12 |

20 |

|

|

p |

|

1/4 |

1/4 |

1/4 |

1/4 |

p |

|

1/4 |

1/4 |

1/4 |

1/4 |

|

||

|

|

|

|

|

|

||||||||||

|

8 |

E8 |

|

0 |

4 |

5 |

20 |

19 |

E19 |

|

2 |

6 |

8 |

12 |

|

|

p |

|

1/2 |

1/4 |

1/5 |

1/20 |

p |

|

1/2 |

1/4 |

1/5 |

1/20 |

|

||

|

|

|

|

|

|

||||||||||

|

9 |

E9 |

|

0 |

4 |

8 |

32 |

20 |

E20 |

|

–6 |

–4 |

–2 |

10 |

|

|

p |

|

1/2 |

1/4 |

1/8 |

1/8 |

p |

|

1/2 |

1/4 |

1/8 |

1/8 |

|

||

|

|

|

|

|

|

||||||||||

|

10 |

E10 |

|

0 |

8 |

12 |

24 |

21 |

E21 |

|

–6 |

–2 |

0 |

–6 |

|

|

p |

|

1/4 |

1/4 |

1/3 |

1/6 |

p |

|

1/4 |

1/4 |

1/3 |

1/6 |

|

||

|

|

|

|

|

|

||||||||||

|

11 |

E11 |

|

0 |

2 |

4 |

16 |

22 |

E22 |

|

–6 |

–5 |

–4 |

3 |

|

|

p |

|

1/3 |

1/3 |

1/6 |

1/6 |

p |

|

1/3 |

1/3 |

1/6 |

1/6 |

|

||

|

|

|

|

|

|

||||||||||

106 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

О к о н ч а н и е т а б л. 9.2.1

№ операции |

|

Ряд распределения |

||||

|

|

эффективности |

|

|||

|

|

|

|

|||

23 |

E23 |

|

0 |

8 |

12 |

20 |

p |

|

1/5 |

1/5 |

1/5 |

2/5 |

|

|

|

|||||

24 |

E24 |

|

0 |

2 |

10 |

28 |

p |

|

1/5 |

2/5 |

1/5 |

1/5 |

|

|

|

|||||

25 |

E25 |

|

0 |

16 |

32 |

40 |

p |

|

1/2 |

1/8 |

1/8 |

1/4 |

|

|

|

|||||

26 |

E4 |

|

0 |

8 |

20 |

28 |

p |

|

1/4 |

1/4 |

1/4 |

1/4 |

|

|

|

|||||

27 |

E26 |

|

0 |

8 |

10 |

40 |

p |

|

1/2 |

1/4 |

1/5 |

1/20 |

|

|

|

|||||

28 |

E27 |

|

0 |

2 |

4 |

16 |

p |

|

1/3 |

1/3 |

1/6 |

1/6 |

|

|

|

|||||

29 |

E28 |

|

0 |

8 |

12 |

20 |

p |

|

1/5 |

1/5 |

1/5 |

2/5 |

|

|

|

|||||

30 |

E29 |

|

0 |

3 |

6 |

12 |

p |

|

1/3 |

1/3 |

1/6 |

1/6 |

|

|

|

|||||

31 |

E30 |

|

0 |

8 |

15 |

20 |

p |

|

1/2 |

1/4 |

1/5 |

1/20 |

|

|

|

|||||

№ операции |

|

Ряд распределения |

||||

|

|

эффективности |

|

|||

|

|

|

|

|||

31 |

E31 |

|

–6 |

–2 |

0 |

4 |

p |

|

1/5 |

1/5 |

1/5 |

2/5 |

|

|

|

|||||

32 |

E32 |

|

–6 |

–5 |

–1 |

8 |

p |

|

1/5 |

2/5 |

1/5 |

1/5 |

|

|

|

|||||

33 |

E33 |

|

–6 |

2 |

10 |

14 |

p |

|

1/2 |

1/8 |

1/8 |

1/4 |

|

|

|

|||||

34 |

E34 |

|

–6 |

–2 |

4 |

8 |

p |

|

1/4 |

1/4 |

1/4 |

1/4 |

|

|

|

|||||

35 |

E35 |

|

–6 |

–2 |

–1 |

14 |

p |

|

1/2 |

1/4 |

1/5 |

1/20 |

|

|

|

|||||

36 |

E36 |

|

–6 |

–5 |

–4 |

3 |

p |

|

1/3 |

1/3 |

1/6 |

1/6 |

|

|

|

|||||

37 |

E37 |

|

–6 |

–4 |

–2 |

10 |

p |

|

1/2 |

1/4 |

1/8 |

1/8 |

|

|

|

|||||

38 |

E38 |

|

–6 |

–3 |

–2 |

6 |

p |

|

1/3 |

1/3 |

1/6 |

1/6 |

|

|

|

|||||

|

|

|

|

|

|

|

107

10. МНОГОКРИТЕРИАЛЬНАЯ ОПТИМИЗАЦИЯ

10.1. К р а т к и е т е о р е т и ч е с к и е с в е д е н и я и у к а з а н и я к в ы п о л н е н и ю з а д а н и й

Задачи многокритериальной, или векторной, оптимизации возника% ют в тех случаях, когда имеется несколько целей, которые не могут быть отражены одним критерием (например, стоимость, надежность и т. п.). Требуется найти точку области допустимых решений, которая миними% зирует или максимизирует все эти критерии. Обозначим i%й частный критерий через zi (x), а область допустимых решений через Q. Учтем, что изменением знака функции всегда можно свести задачу минимизации к задаче максимизации, и наоборот, мы можем сформулировать кратко за% дачу векторной оптимизации следующим образом:

z (x) |

|

|

|

z1 (x) |

|

→max , |

(10.1.1) |

z(x) = 2 |

|

||

|

|

|

|

zm (x) |

|

|

|

x Q . |

(10.1.2) |

||

В идеальном случае в задаче (10.1.1)—(10.1.2) можно вести поиск такого решения, которое принадлежит пересечению множеств оптимальных ре% шений всех однокритериальных задач. Но указанное пересечение обычно оказывается пустым множеством, и потому приходится рассматривать пе5 реговорное множество — множество допустимых решений [т. е. удовле% творяющих требованию (10.1.2)], оптимальных по Парето.

Метод последовательных уступок решения многокритериальных за% дач применяется в случае, когда частные критерии могут быть упорядо% чены в порядке убывающей важности. Предположим, что все критерии максимизируются и пронумерованы в порядке убывания их важности. Находим максимальное значение z1* , первого по важности критерия в об% ласти допустимых решений, решив задачу

z1(x) →max, x Q.

Затем назначается, исходя из практических соображений и принятой точ% ности, величина допустимого отклонения δ1 >0 (экономически оправданной уступки) критерия z1 и отыскивается максимальное значение второго крите% рия z2 при условии, что значение первого должно отклоняться от максималь% ного не более чем на величину допустимой уступки, т. е. решается задача

z2(x) →max,

z (x) |

z* |

−δ |

, |

1 |

1 |

1 |

|

x Q.

108

Снова назначается величина уступки δ2 >0 по второму критерию, ко% торая вместе с первой используется при нахождении условного экстре% мума третьего частного критерия, и т. д. Наконец, выявляется экстре% мальное значение последнего по важности критерия z2 при условии, что значение каждого из первых m – 1 частных критериев отличается от экс% тремального не более чем на величину допустимой уступки. Получаемое на последнем этапе решение считается о п т и м а л ь н ы м. Остается за% метить, что этот метод не всегда приводит к эффективному решению.

ПРИМЕР 3.10.1. Дана задача векторной оптимизации:

z1 |

= −x1 +2x2 →max , |

|

||

z2 =2x1 + x2 →max , |

(10.1.3) |

|||

z1 |

= −x1 +2x2 →max , |

(10.1.4) |

||

|

x + x |

6, |

|

|

|

1 |

2 |

3, |

(10.1.5) |

|

1 |

x1 |

||

|

|

x2 |

4. |

|

|

1 |

|

||

Требуется определить переговорное множество, а затем решить дан% ную задачу методом последовательных уступок (допустимые уступки по первым двум критериям принять равными δ1 =3 и δ2 =5/3 ).

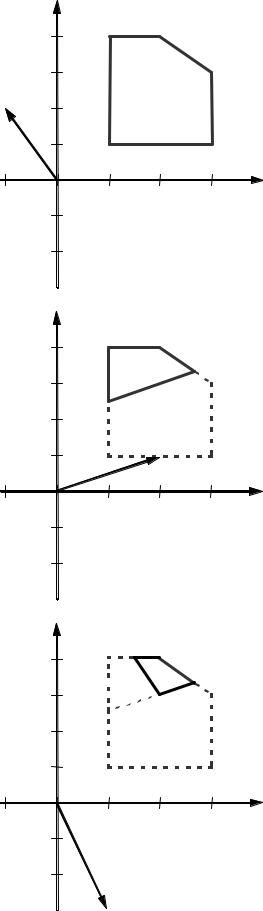

Решение. Очевидно, в данной задаче переговорное множество совпадает с областью допустимых решений (т. е. точек, удовлетворяющих условиям (10.1.5), они соответствуют пятиугольнику ABCDE на рис. 10.1.1, а). Дейст% вительно, возьмем любую точку множества допустимых решений. Если мы от нее сдвинемся вправо, то значения критериев z2 и z3 увеличатся, но значение критерия z1 уменьшится. Если мы сдвинемся левее, то значения критериев z2 и z3 уменьшатся, но значение критерия z1 увеличится. Если мы сдвинемся ниже, то значения критериев z1 и z2 увеличатся, но значе% ние критерия z3 уменьшится. Если мы сдвинемся выше, то значения кри% териев z1 и z2 уменьшатся, но значение критерия z3 увеличится. Таким об% разом, ни одна из точек множества допустимs[ решений не доминируется другими, т. е. все допустимые точки оптимальны по Парето.

Максимизируем функцию z1 при условиях (10.1.5). Это легко сделать графически (рис. 10.1.1, а). Получаем:

|

1 |

|

z1* = z1max = z1(A) =7 . |

x(1) = |

4 |

, |

|

|

|

|

Переходим к максимизации функции z2 при условиях (10.1.5) и допол% нительном ограничении, позволяющем учесть, что по критерию z1 нельзя уступать более чем на δ1 . Так как z1* −δ1 =4 , то дополнительное ограниче% ние будет иметь вид

−x1 +2x2 4 . |

(10.1.6) |

109

4 |

x2 |

A |

B |

|

|

|

|

|

|

3 |

|

|

|

C |

|

|

|

|

|

2 |

|

|

|

|

1 |

|

E |

|

D |

grad z1 |

|

|

|

x1 |

–1 |

0 |

1 |

2 |

3 |

–1 |

|

|

|

|

–2 |

|

|

|

|

4

3

2

1

–1

–1

–2

4

3

2

1

–1

–1

–2

а)

x2

grad z2 |

|

x1 |

|

|

|

|

|

0 |

1 |

2 |

3 |

б)

x2

x1

0 |

1 |

2 |

3 |

grad z3

в)

Рис. 10.1.1. Графическое решение задачи векторной оптимизации

110