3.2 Рассмотрение и утверждение бюджета

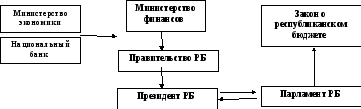

Рассмотренные и одобренные Правительством Республики Беларусь проект закона о республиканском бюджете и расчетные показатели по консолидированному бюджету Республики Беларусь на очередной финансовый год не позднее 1 сентября текущего года, представляются на рассмотрение Президенту Республики Беларусь, который не позднее 1 ноября текущего года вносит проект на рассмотрение в Палату представителей.

Следует отметить, что при необходимости внесения изменений и/или дополнений в Бюджетный кодекс, Налоговый кодекс либо в законы, регулирующие вопросы налогообложения, в Палату представителей до внесения проекта закона о республиканском бюджете или одновременно с ним вносятся проекты соответствующих законов.

При рассмотрении и утверждении бюджета в парламенте важное значение имеет бюджетная инициатива, под которой понимается право членов законодательного органа вносить изменения в представленный правительством проект бюджета.

Принятие закона о республиканском бюджете на очередной финансовый год осуществляется не позднее 1 декабря текущего года.

Закон о республиканском бюджете подписывается Президентом Республики Беларусь и публикуется в центральной печати (Рисунок 3.3).

до 1 апр

до 1 мая

до 1 дек

до 1 сент до 1 нояб

Рисунок 3.3 – Последовательность действий и сроки осуществления бюджетного процесса в Республике Беларусь

В случае не утверждения республиканского и (или) местных бюджетов до начала финансового года осуществляется временное управление бюджетом, при котором Правительству РБ и местным исполнительным и распорядительным органам дается право осуществлять расходы соответствующего бюджета с учетом определенных ограничений:

ежемесячные расходы соответствующего бюджета не должны превышать 1/12 объема расходов, определенных законом о республиканском бюджете на предыдущий год;

расходы, не предусмотренные проектами закона о республиканском бюджете и местных бюджетах на очередной финансовый год, не финансируются;

нормативы отчислений от регулирующих доходов в нижестоящие бюджеты, прочие нормативы, тарифы и ставки применяются в размерах и порядке, определенных законом о республиканском бюджете на предыдущий год

3.3 Исполнение бюджета

Исполнение бюджета является заключительным этапом бюджетного процесса. Организуя исполнение бюджета, Министерство финансов Республики Беларусь обеспечивает реализацию стратегических положений бюджетной политики, используя бюджетные методы государственного регулирования экономических и социальных процессов.

В Республике Беларусь исполнение бюджетов всех уровней регламентируется Бюджетным кодексом.

Исполнение бюджета – совокупность ряда мероприятий, направленных на полное и своевременное поступление доходов в бюджет, а также на своевременное финансирование и осуществление расходов в соответствии с утвержденными бюджетными назначениями.

Основные принципы исполнения бюджета:

- единство кассы – зачисление всех доходов бюджета и осуществление всех расходов с единого счета бюджета;

- своевременное и полное поступление запланированных доходов в целом и по каждому доходному источнику;

- бесперебойное и целевое финансирование предусмотренных бюджетом расходов, обеспечивающее эффективное расходование бюджетных средств.

Важнейшим документом, в соответствии с которым осуществляется исполнение бюджета, является бюджетная роспись, которая устанавливает распределение бюджетных ассигнований между получателями бюджетных средств и составляется в соответствии с бюджетной классификацией.

Кассовое исполнение бюджета — организация сбора средств на территории страны, их хранения, распределения по бюджетным получателям.

Существуют три системы организации кассового исполнения бюджета: казначейская, банковская и смешанная. При казначейской системе кассовое исполнение бюджета возложено на специально сформированную государственную систему управления бюджетными ресурсами – государственное казначейство, которое принимает доходы и выделяет бюджетные средства. При банковской системе кассовое исполнение возложено на банковскую систему государства во главе с центральным эмиссионным банком. Смешанная система кассового исполнения бюджета (Республика Беларусь): по доходам организация возложена на банковскую систему государства, по расходам – на казначейство.

Исполнить бюджет по доходам – значит обеспечить полное и своевременное поступление средств в разрезе каждого источника доходов.

Исполнение бюджета по расходам требует не только своевременного и полного финансирования предусмотренных в расходной части бюджета программ и мероприятий, но и целевого использования средств бюджета.

По результатам исполнения республиканского бюджета составляется отчет об исполнении республиканского бюджета за отчетный финансовый год. Он составляется Министерством финансов и форме проекта закона вносится на рассмотрение Правительства Республики Беларусь. После одобрения Правительства проект представляется Президенту Республики Беларусь, который вносит его в Палату Представителей не позднее пяти месяцев со дня окончания отчетного финансового года.

На этом заканчивается общий цикл бюджетного процесса.