Тема 9.

Вартість майна

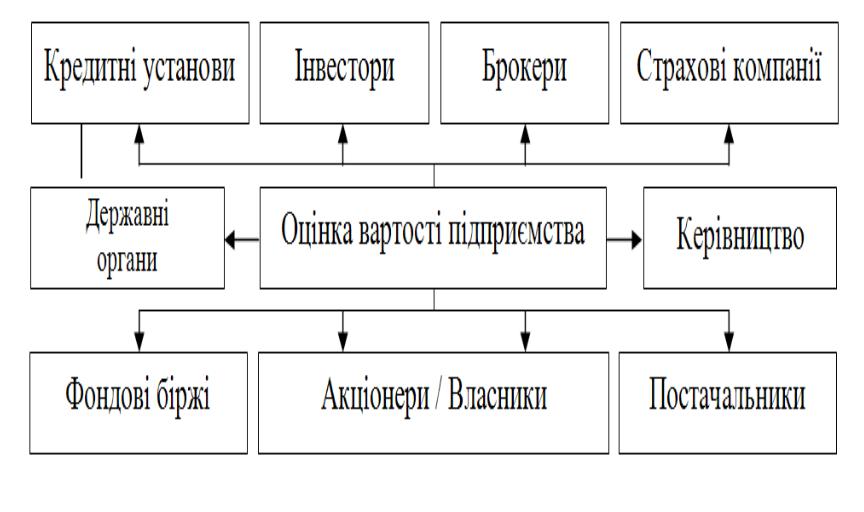

Сторони, які зацікавлені в оцінці вартості підприємства

Цілі оцінки вартості майна для керівництва підприємства

залучення фінансових ресурсів

залучення фінансових ресурсів

забезпечення економічної безпеки

забезпечення економічної безпеки

розробка стратегії розвитку підприємства

розробка стратегії розвитку підприємства

визначення економічного потенціалу

визначення економічного потенціалу

збалансування в структурі активів

збалансування в структурі активів

вихід зі стану банкрутства

вихід зі стану банкрутства

формування та проведення антикризової політики для запобігання банкрутства

формування та проведення антикризової політики для запобігання банкрутства

обґрунтування доцільності емісії нових (або додаткових) акцій

обґрунтування доцільності емісії нових (або додаткових) акцій

переоцінка вартості основних виробничих фондів для цілей бухгалтерського обліку

переоцінка вартості основних виробничих фондів для цілей бухгалтерського обліку

списування майна з балансу підприємства

Цілі державних органів при оцінці вартості майна

визначення оподатковуваної бази для різних видів податків

визначення оподатковуваної бази для різних видів податків

встановлення виторгу від примусової ліквідації через процедуру банкрутства

встановлення виторгу від примусової ліквідації через процедуру банкрутства

підготовка підприємства до приватизації

підготовка підприємства до приватизації

оцінка для судових цілей

оцінка для судових цілей

Оцінка вартості підприємства для кредитних установ

перевірка кредитоспроможності позичальника

визначення розміру позички, видаваної під заставу

для прийняття рішення щодо видачі іпотечного кредиту

Страхові компанії потребують значення вартості для:

визначення суми страхових виплат

встановлення розміру страхового внеску

Цілі оцінки вартості майна для фондових бірж

перевірка обґрунтованості котирувань цінних паперів

перевірка обґрунтованості котирувань цінних паперів

розрахунок кон'юнктурних характеристик

розрахунок кон'юнктурних характеристик

обґрунтування об'єму випуску додаткової емісії акцій

обґрунтування об'єму випуску додаткової емісії акцій

Цілі оцінки вартості майна для інвесторів

визначення припустимої ціни покупки підприємства з метою включення його в інвестиційний проект

перевірка економічної доцільності здійснення інвестицій

здійснення процесу злиттів чи поглинань

Методи оцінки вартості майна

Витратний підхід |

Дохідний підхід |

Ринковий підхід

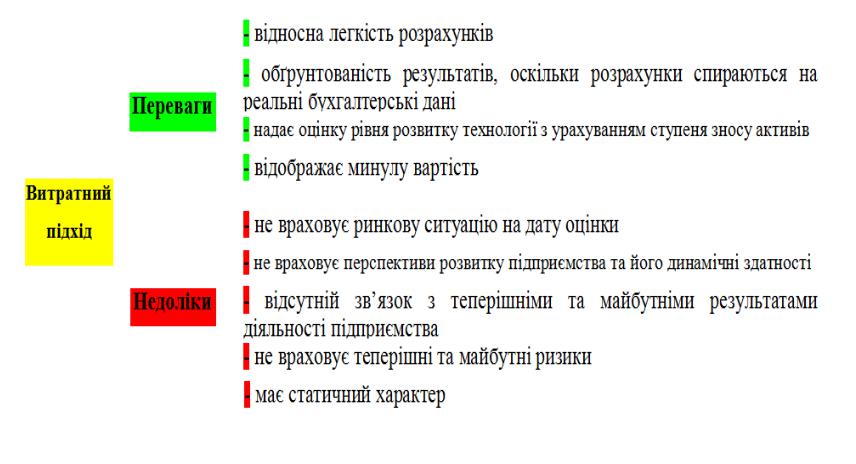

Витратний підхід

Сутність витратного (майнового) підходу полягає в оцінці вартості підприємства з погляду витрат на його створення за умови, що підприємство продовжує і має намір функціонувати далі.

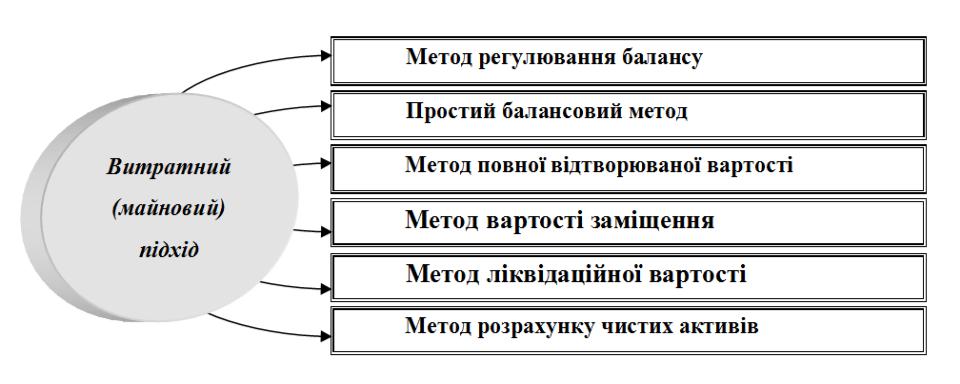

Витратний підхід до оцінки вартості підприємства включає такі методи оцінки:

Методи оцінки вартості підприємства при витратному підході

Методи оцінки |

Базовий постулат та алгоритм розрахунку |

підприємства |

|

Простий |

Вартість підприємства визначається як чиста вартість активів і розраховується |

балансовий метод |

різниця між активами та зобов’язаннями підприємства |

Метод |

Вартість підприємства визначається підсумовуванням реальної вартості усіх |

регулювання |

компонентів цілісного майнового комплексу підприємства за вирахуванням його |

балансу |

зобов’язань |

|

Вартість підприємства визначається шляхом підрахунку вартості створення |

Метод вартості |

аналогічного цілісного майнового комплексу у поточних цінах, який має аналогічну |

заміщення |

корисність для власників, але сформований з урахуванням сучасних стандартів та |

|

вимог |

Метод |

Вартість підприємства дорівнює сумі коштів, які можна реально отримати при його |

ліквідаційної |

ліквідації (продажу); або сумі ліквідаційних вартостей усіх видів майна |

вартості |

підприємства. |

Метод |

Вартість підприємства розраховується як різниця між ринковою вартістю всіх |

нагромадження |

активів підприємства та ринковою вартістю усіх його зобов’язань за кожним видом. |

активів |

|

Метод |

Вартість підприємства визначається вирахуванням із скоригованої вартості активів |

скоригованих |

підприємства скоригованої вартості його пасивів. Коригування полягає у ціновому |

чистих активів |

приведенні чи нормалізації бухгалтерської звітності. |