Диплом Маши / ДИПЛОМ~3

.DOC8.4. Экономическая целесообразность внедрения автоматизированной системы учета и контроля электроэнергии.

Эффективность любой системы учета определяется ее назначением, результатами использования по этому назначению, а также затратами на создание системы и ее последующую эксплуатацию. Можно выделить организационно—техническую эффективность, т.е. степень соответствия системы поставленным задачам, и экономическую эффективность, т.е. степень соответствия полученного эффекта затратам на создание и внедрение системы.

8.4.1. Организационно—техническая эффективность от внедрения АСКУЭ.

Организационно—техническая эффективность от внедрения АСКУЭ может быть достигнута за счет:

повышения надежности режима электроснабжения, так как уменьшается число ошибочных операций, сокращается время отыскания места аварии, уменьшается число аварий, сокращается время простоя оборудования;

управления электропотребления по предприятиям, цехам, участкам и т.д., при этом предоставляется возможность учитывать технологические особенности их работы во времени и соответственно корректировать нормы расхода электроэнергии. Это позволит устранить переборы отпускаемых лимитов электроэнергии (снять штрафные санкции) и составлять оптимальный график работы электрооборудования;

экономии трудовых ресурсов, занятых вопросами учета электроэнергии, так как полностью исчезнет необходимость выполнения рутинных и малопроизводительных ручных операций по снятию показаний с электросчетчиков, расчету расхода электроэнергии по потребителям, подготовка статистической отчетности и т.д.

8.4.2. Экономический эффект и другие экономические показатели, определяющие эффективность и целесообразность внедрения АСКУЭ.

Основными исходными данными для выполнения расчета экономической эффективности являются:

сведения, собранные о предприятии, на котором предполагается внедрение системы учета;

фактические данные по расходу электроэнергии за декабрь 1997 г. и за 1998 г.;

решение региональной энергетической комиссии от 10.02.98 г. № 30;

методические материалы по определению экономической эффективности новой техники.

В связи с решение региональной энергетической комиссии для предприятий имеющих АСКУЭ снижается оплата за потребленную электроэнергию за счет установленных тарифов по зонам суток:

в часы дневных максимальных нагрузок энергосистемы тариф увеличивается на 25 % от основного тарифа;

в часы ночных минимальных нагрузок энергосистемы тариф уменьшается на 35 % от основного тарифа;

вне часов максимальных и минимальных нагрузок основной тариф.

При расчете экономической эффективности прибыль находиться только с учетом дифференцированных тарифных зон суток.

Экономический эффект от внедрения системы учета определяется по формуле:

![]() ,

,

где

![]() -

разница в оплате за электроэнергию до

и после внедрения АСКУЭ;

-

разница в оплате за электроэнергию до

и после внедрения АСКУЭ;

![]() -капитальные

затраты на приобретение и монтаж системы;

-капитальные

затраты на приобретение и монтаж системы;

![]() -эксплуатационные

расходы на обслуживание системы

-эксплуатационные

расходы на обслуживание системы

![]()

Определение

![]() :

:

Определять

![]() будем исходя из % экономии до (используя

реально существующую сумму оплаты за

электроэнергию за сутки) и после внедрения

системы (используя сумму оплаты за

электроэнергию за сутки с учетом

дифференцированных тарифных зон).

будем исходя из % экономии до (используя

реально существующую сумму оплаты за

электроэнергию за сутки) и после внедрения

системы (используя сумму оплаты за

электроэнергию за сутки с учетом

дифференцированных тарифных зон).

Сумма оплаты за электроэнергию за сутки, реально существующая:

![]()

Определим сумму оплаты с учетом дифференциальных тарифных зон, используя график электрической нагрузки за теже сутки:

,

,

где

![]() -

энергия в кВт ч, потребляемая в течении

одной зоны (находится из суточного

графика);

-

энергия в кВт ч, потребляемая в течении

одной зоны (находится из суточного

графика);

![]() -

тариф (Т=0,077$);

-

тариф (Т=0,077$);

![]() -коэффициенты

дифференциального тарифа. (

-коэффициенты

дифференциального тарифа. (![]() )

)

![]()

![]()

![]()

Находим разницу в оплате за электроэнергию для ЗАО «Протон» используя % экономии и лимиты электроэнергии на 1998г.

Сумма оплаты за потребленную электроэнергию ЗАЛ «Протон» в год:

![]() ,

,

где ![]() -

лимит электроэнергии для ЗАО «Протон»;

-

лимит электроэнергии для ЗАО «Протон»;

![]() -

тариф.

-

тариф.

![]()

Затраты на внедрение системы состоят из капитальных и эксплуатационных.

Таблица капитальных затрат на приобретение и монтаж АСКУЭ.

№ п.пНаименованиеЕд. измеренияКоличествоЦена за 1 шт., $ (с НДС)Сумма, $1Счетчики трехфазныешт.442511002Счетчики однофазныешт.60106003УФИ Ж7АП1шт.10456,662053УСД Е443М1шт.873558804Плата ввода данныхшт.13783785Панель монтажнаяшт.1148,5148,56Программное обеспечение (базовое V5, «Супергенератор документов», «Графика АДС», «ПроверкаУ СД», «Программирование УСД», «Расход»)шт.1600060007Компьютер (с модемом)шт.21666,63333,38Принтершт.1333,3333,39Источник бесперебойного питанияшт.2166,6333,310Привязка системы и монтаж оборудования10000Итого:34311

Таблица эксплуатационных затрат на обслуживание системы.

№ п.п.НаименованиеСумма, $ в год1Амортизация (сроком на 5 лет с учетом морального старения оборудования)6862,32Потребление электроэнергии оборудованием9243Зарплата инженеру АСУ24004Ремонт800Итого: 10986,3Основные показатели эффективности.

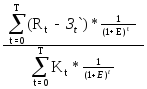

Чистый дисконтированный доход - ЧДД (настоящая приведенная стоимость NPV)определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу.

NPV =

![]() (Rt

- Зt)

*

(Rt

- Зt)

*

,

где

,

где

Rt - результаты, достигаемые на t-ом шаге расчета;

Зt - затраты, осуществляемые на t-ом шаге расчета;

Т - горизонт расчета;

Е - норма дисконта;

(Rt - Зt) - эффект, достигаемый на t-ом шаге расчета.

Года012345Текущие эффекты-34311.423255.557566.957566.957566.957566.9Норма дисконта Е=0,3Ставка дисконтирования10.7692310.5917160.4551660.3501280.269329Дисконт. текущие эффекты-34311.417888.8534063.2526202.520155.7715504.44ЧДД79503.42

ЧДД![]() 0,

проект является эффективным при данной

норме дисконта.

0,

проект является эффективным при данной

норме дисконта.

Индекс доходности

- ИД (Profitability Index PI),

представляет собой отношение суммы

приведенных эффектов к величине

капиталовложений. Индекс доходности

тесно связан с NPV. В данном проекте ЧДД![]() 0,

и следовательно ИД

0,

и следовательно ИД![]() 0

- проект эффективен.

0

- проект эффективен.

PI =

Внутренняя норма доходности (рентабельности)- ВНД (Internal Rate of Return IRR), представляет собой норму дисконта Евн, при которой величина приведенных эффектов равна приведенным капиталовложениям. Иными словами, ВНД является решением уравнения :

![]() =

=

![]()

Года012345Текущие эффекты-34311.423255.557566.957566.957566.957566.9Норма дисконта Е=0,3Ставка дисконтирования10.7692310.5917160.4551660.3501280.269329Дисконт. текущие эффекты-34311.417888.8534063.2526202.520155.7715504.44ЧДД79503.42Норма дисконта Е=0,4Ставка дисконтирования10.7142860.5102040.3644310.2603080.185934Дисконт. текущие эффекты-34311.416611.0729370.8720979.1914985.1410703.67ЧДД58338.53Норма дисконта Е=0,5Ставка дисконтирования10.6666670.4444440.2962960.1975310.131687Дисконт. текущие эффекты-34311.415503.6725585.2917056.8611371.247580.826ЧДД42786.48Норма дисконта Е=0,6Ставка дисконтирования10.6250.3906250.2441410.1525880.095367Дисконт. текущие эффекты-34311.414534.6922487.0714054.428784.0125490.007ЧДД31038.8Норма дисконта Е=0,7Ставка дисконтирования10.5882350.3460210.2035420.119730.07043Дисконт. текущие эффекты-34311.413679.7119919.3411717.266892.5064054.415ЧДД21951.83Норма дисконта Е=0,8Ставка дисконтирования10.5555560.3086420.1714680.095260.052922Дисконт. текущие эффекты-34311.412919.7217767.569870.8685483.8153046.564ЧДД14777.13Норма дисконта Е=0,9Ставка дисконтирования10.5263160.2770080.1457940.0767340.040386Дисконт. текущие эффекты-34311.412239.7415946.518392.94417.3162324.903ЧДД9009.965Норма дисконта Е=1,0Ставка дисконтирования10.50.250.1250.06250.03125Дисконт. текущие эффекты-34311.411627.7514391.737195.8633597.9311798.966ЧДД4300.834Норма дисконта Е=2,0Ставка дисконтирования10.3333330.1111110.0370370.0123460.004115Дисконт. текущие эффекты-34311.47751.8336396.3222132.107710.7025236.9008ЧДД-17083.5Норма дисконта Е=10Ставка дисконтирования10.0909090.0082640.0007516.83E-056.21E-06Дисконт. текущие эффекты-34311.42114.136475.759543.250863.9318970.357445ЧДД-31674 (см. График внутренней нормы доходности).

Срок окупаемости - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. (см. График срока окупаемости).