2.3. Оценка эффективности работы предприятия

2.3.1. Анализ рентабельности и доходности реализованной продукции,

работ и услуг

Для общей оценки эффективности работы предприятия используют показатели рентабельности и показатели интенсивности использования производственных ресурсов предприятия. Предприятие относят к рентабельному, если результаты от реализации продукции (работ, услуг) покрывают издержки производства и, кроме того, образуют прибыль, достаточную для расширенного воспроизводства.

Источниками информации для анализа показателей рентабельности служат: форма № 1 “Баланс предприятия”, форма № 2 “Отчет о прибылях и убытках”, форма № 5 “Приложение к балансу”, форма № 11 “Отчет о наличии и движении основных средств”, форма № 10-ф “Отчет по отдельным показателям финансовой деятельности предприятия, организации”.

Показателем рентабельности продукции является размер прибыли на рубль затрат реализованной продукции:

![]() ,

,![]()

где Пр - прибыль от реализации продукции, работ, услуг, полученная путем исключения из выручки от реализации налога на добавленную стоимость, акцизов и полных затрат на производство реализованной продукции;

Ср - затраты на производство продукции (полная себестоимость с учетом коммерческих и управленческих расходов).

Доходность реализованной продукции может быть определена по формуле которая показывает размер прибыли, получаемой с 1 рубля реализованной продукции:

![]() ,

,

где Вр - выручка (нетто) от реализованной продукции (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Анализ рентабельности и доходности продукции (работ, услуг) проводится путем сравнения этих показателей за отчетный год ( период) с предыдущим годом или показателями бизнес-плана.

При фиксированном количестве проданных единиц продукции (q=const), изменение доходности зависит от цен реализации и себестоимости. Анализ проводится по данным таблицы 2.16.

Таблица 2.16

Оценка доходности реализованной продукции

(пример для учебных целей)

|

Показатели |

Номер строки |

Прош- лый год |

Отчет- ный год |

Откло- нение |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации товаров, продукции, работ, услуг (Вр), тыс. руб. |

01 |

49509 |

53485 |

+3976 |

|

Полная себестоимость реализации,

|

02 |

35498 |

39203 |

+3705 |

|

Прибыль от реализации (Пр), тыс. руб. ( стр.1-стр.2 ) |

03 |

14011 |

14282 |

+271 |

|

Доходность объема продаж (Дп),% ( стр.3/стр.1 ) 100 |

04 |

28,3 |

26,7 |

-1,6 |

|

Величина активов (А) , тыс. руб. |

05 |

159338 |

161311 |

+1973 |

|

Продолжение табл.2.16 | ||||

|

1 |

2 |

3 |

4 |

5 |

|

Оборачиваемость активов (Коб), обороты (стр.01 : стр.05) |

06 |

0,310 |

0,332 |

+0,022 |

|

Рентабельность активов (Rи), % ( стр.03 : стр.05 ) 100 |

07 |

8,79 |

8,85 |

+0,06 |

В условиях рассматриваемого примера доходность продукции в отчетном году снизилась на 1,6 процента. Снижение дохода с 1 руб. реализованной продукции может быть одним из сигналов рынка в части сокращения спроса на продукцию предприятия или появления более сильных конкурентов.

В процессе анализа необходимо методом цепных подстановок оценить влияние на доходность продаж изменение цены и себестоимости реализованной продукции.

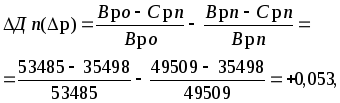

1. Изменение доходности продаж за счет изменения цен реализации:

![]() [Дп(р)]:

[Дп(р)]:

![]()

где индексы “ п”, “о” - предыдущий и отчетный год.

2. Изменение

доходности объема продаж за счет

увеличения

себестоимости

реализации

![]()

Полученные результаты свидетельствуют, что увеличение цен на реализацию продукции способствовало поддержанию доходности продаж, однако повышение себестоимости продукции его нейтрализовало и по этой причине предприятие имело снижение доходности в целом.

Точность проведенных расчетов подтверждается проверкой совокупности влияния рассмотренных факторов:

Дп=Дп(р)+Дп(Ср) +0,053 - 0,069 = -0,016 или 1,6 пункта.