ИСПОЛНЕНИЕ БЮДЖЕТА: АДМИНИСТРАТОРЫ ПОСТУПЛЕНИЙ В БЮДЖЕТ

Цель занятия - проанализировать положения нормативных правовых актов Российской Федерации, регулирующих деятельность участников бюджетного процесса в части исполнения бюджетов Российской Федерации.

Вы узнаете:

кто такие администраторы поступлений в бюджет;

как происходит назначение администратора

функции администраторов;

Получите ответы

на практические вопросы относительно исполнения бюджета.

Понятие администратора поступлений в бюджет

Администраторы поступлений в бюджет - органы исполнительной власти, мобилизующие поступления в бюджетную систему.

Суть определения участника бюджетного процесса в качестве администратора поступлений в бюджет заключается в том, что администратором поступлений в бюджет является тот участник бюджетного процесса, который уполномочен в соответствии с законодательством требовать от плательщика выполнения обязательства по уплате платежа в бюджетную систему, возникающего на основании положений нормативных правовых актов, а также судебных решений.

Администраторы поступлений в бюджет

-

осуществляют начисление, образующееся в момент возникновения обязательства плательщика по уплате суммы платежа в бюджетную систему (дебиторской задолженности администратора поступлений в бюджет),

-

ведут бюджетный учет поступлений в бюджетную систему,

-

принимают решение о возврате (зачете) излишне уплаченных (взысканных) сумм в бюджет,

-

осуществляют взыскание штрафов (пеней) за нарушение плательщиком законодательства,

-

представляют бюджетную отчетность о поступлениях в органы, исполняющие бюджет,

-

осуществляют мониторинг и прогнозирование поступлений.

Введение понятия администратора поступлений в бюджетную систему Российской Федерации

-

администратора доходов,

-

администратора поступлений от привлечения источников внутреннего и внешнего финансирования дефицитов бюджетов Российской Федерации

является одним из принципиально новых моментов, заложенных в концепцию реформирования бюджетного процесса.

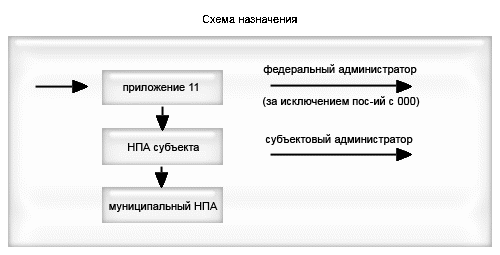

Назначение администраторов поступлений в бюджет

Универсальное правило назначения администратора: тот, кто начисляет, является администратором поступления в бюджет от соответствующей начисленной суммы (исключения: ФАУФИ, судебные органы).

В соответствии с приложением 11 и приложением 12 к Указаниям

Федеральные органы государственной власти

-

назначаются в качестве администраторов поступлений в бюджетную систему.

Органы государственной власти субъектов Российской Федерации

-

закрепляют источники доходов бюджетов субъектов Российской Федерации и местных бюджетов за администраторами соответствующего уровня,

-

если администрирование данных источников доходов не предусмотрено законодательством Российской Федерации и приложением 11 к настоящим Указаниям

(за исключением доходных источников, администрируемых как федеральными органами государственной власти, так и органами государственной власти субъекта Российской Федерации и (или) органами местного самоуправления).

Органы местного самоуправления

-

закрепляют источники доходов бюджетов муниципальных образований за администраторами соответствующего уровня,

-

если администрирование данных источников доходов не предусмотрено законодательством Российской Федерации и законодательством субъектов Российской Федерации

(за исключением доходных источников, администрируемых как федеральными органами государственной власти и (или) органами государственной власти субъекта Российской Федерации, так и органами местного самоуправления).

Орган государственной власти (орган местного самоуправления) как получатель средств конкретного бюджета может быть администратором поступлений во все бюджеты бюджетной системы.

Например, Федеральная налоговая служба – получатель средств федерального бюджета является администратором налоговых поступлений, зачисляемых в федеральный бюджет, бюджет субъекта Российской Федерации, местные бюджеты.

Схема назначения администратора.

В целях обеспечения преемственности кодов администраторов поступлений в бюджет органы государственной власти субъектов Российской Федерации и органы местного самоуправления при формировании, утверждении и исполнении бюджетов субъектов Российской Федерации и местных бюджетов используют коды бюджетной классификации в следующем порядке:

Понятие преемственности означает отражение значения кода администратора, присвоенного органу государственной власти или органу местного самоуправления в соответствии с нормативными правовыми актами, не только в первичной документации (платежных поручениях), но и во всех видах бюджетной отчетности и бюджетной росписи.

по доходам, администрируемым органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации (в части доходов федерального бюджета), органами управления государственных внебюджетных фондов, Центральным банком Российской Федерации, используются коды классификации доходов в соответствии с приложением 11 к настоящим Указаниям;

по доходам, администрируемым органами государственной власти субъектов Российской Федерации, органами местного самоуправления, а также бюджетными учреждениями, созданными органами государственной власти субъектов Российской Федерации, органами местного самоуправления, используются коды бюджетной классификации с применением кодов администраторов, установленных, соответственно, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.

Органы государственной власти субъекта Российской Федерации не вправе устанавливать коды администраторов, совпадающие с кодами администраторов поступлений в бюджет субъекта Российской Федерации, установленными нормативными правовыми актами Российской Федерации.

Органы местного самоуправления не вправе устанавливать коды администраторов, совпадающие с кодами администраторов поступлений в местные бюджеты, установленными вышестоящими органами власти и управления.

Функции администраторов поступлений в бюджет

Статья 20 Бюджетного кодекса Российской Федерации закрепляет следующие полномочия (функции) администратора поступлений:

-

осуществление контроля за правильностью исчисления и своевременностью уплаты суммы платежа в бюджетную систему Российской Федерации;

-

ведение бюджетного учета поступлений в бюджетную систему Российской Федерации;

-

принятие решения о возврате (зачете) излишне уплаченной суммы платежа;

-

осуществление взыскания пеней и штрафов, начисленных по обязательным платежам в бюджетную систему Российской Федерации;

-

осуществление контроля за перечислением суммы платежа в бюджетную систему Российской Федерации;

-

формирование отчетности о поступлениях и прогноза поступлений на среднесрочную перспективу.

Осуществление администратором поступлений контроля за правильностью исчисления и своевременностью уплаты суммы платежа в бюджетную систему Российской Федерации, в первую очередь, предполагает доведение до плательщиков необходимых реквизитов получателя, указываемых в соответствующих полях расчетных документов.

Правила заполнения указанных полей утверждены приказом Министерства финансов Российской Федерации от 16.11.2004 № 106н.

Отметим следующие особенности исполнения рассматриваемой функции.

1. В полях «ИНН получателя» и «КПП получателя» указываются ИНН, КПП администратора (его территориального органа) и название Управления Федерального казначейства по субъекту Российской Федерации (в скобках название администратора), осуществляющего кассовое обслуживание единого счета бюджета.

2. Значения ИНН, КПП администратора (его территориального органа) обязательно должны соответствовать значениям, представленным в территориальный орган Федерального казначейства при заключении данным администратором поступлений соглашения об информационном обмене о поступлениях, администрируемых данным администратором.

3. В поле получателя «№ счета» указывается номер распределительного счета № 40101, открытого в Банке России, по согласованию с Управлением Федерального казначейства по субъекту Российской Федерации, для учета доходов, распределяемых между бюджетами и указанных в статьях 8 - 17, 20 - 24 указанного Федерального закона от 26.12.2005 № 189-ФЗ «О федеральном бюджете на 2006 год».

Субсидии, субвенции и дотации, а также поступления от некоторых источников финансирования внутреннего и внешнего дефицитов бюджетов зачисляются непосредственно на единые счета бюджетов, минуя распределительный счет.

4. В поле 104 указывается код бюджетной классификации, определяемый для каждого источника поступлений в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Министерства финансов Российской Федерации от 21.12.2005 г. № 152н.

5. В поле 105 указывается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации.

Следует отметить, что выполнение администратором поступлений рассматриваемой функции является необходимым условием выполнения остальных функций. В обратном случае, отсутствие контроля со стороны администратора за процедурой оформления платежных документов приведет к резкому росту невыясненных поступлений и сопровождающемуся росту кредиторской задолженности органов Федерального казначейства, появлением дебиторской задолженности в расчете между администратором и плательщиками с последующим обязательством администратора осуществить уточнение, возврат (зачет) ошибочно перечисленных сумм в бюджетную систему Российской Федерации.

Осуществление администратором функции ведения бюджетного учета соответствующих поступлений в бюджетную систему Российской Федерации предполагает отражение операций, проводимых администратором и сопровождающихся уплатой платежей в бюджетную систему Российской Федерации, в разрезе бюджетных счетов единого Плана счетов согласно Инструкции по бюджетному учету, утвержденной приказом Министерства финансов Российской Федерации от 10.02.2006 г. № 25н (далее – Инструкции по бюджетному учету).

Поступления в бюджетную систему Российской Федерации делятся на

-

текущие доходы;

-

доходы от реализации активов (непроизведенных и нематериальных активов, объектов основных средств, ценных бумаг и иных форм участия в капитале);

-

привлечения государственных кредитов, заимствований, отражающие преобразование изменения балансовой стоимости в кассовые поступления.

В рамках кодов бюджетной классификации Российской Федерации указанное разделение отражается в кодах операций сектора государственного управления (17-20 знак бюджетной классификации). Текущие доходы отражаются по кодам группы КОСГУ 100 «Доходы», в то время как другие поступления отражаются по кодам группы КОСГУ 400 «Выбытие нефинансовых активов», а также по коду 600 «Выбытие финансовых активов». В рамках ведения бюджетного учета указанное отличие проявляется в том, что помимо универсальных бухгалтерских записей о начислении и подтверждении факта поступления платежа в бюджеты, рассматриваемых ниже, в случае кассовых поступлений в бюджеты от выбытия финансовых и нефинансовых активов добавляются бухгалтерские записи о списании актива.

Образующим элементом бюджетного учета поступлений в бюджеты Российской Федерации является определение момента начисления соответствующих доходов и отражение указанного момента в разрезе соответствующих счетов бюджетного учета на основании первичных документов.

В случае доходов от налогов и сборов, администрируемых органами Федеральной налоговой службы, и таможенных пошлин, администрируемых органами Федеральной таможенной службы, момент начисления указанных видов доходов определен соответственно Налоговым кодексом Российской Федерации и Таможенным кодексом Российской Федерации. В случае же доходов от прочих неналоговых платежей четкое определение момента начисления указанных поступлений законодательством Российской Федерации не предусмотрено. Теоретически момент начисления возникает в момент появления права требования к плательщику об уплате суммы платежа в бюджетную систему Российской Федерации за оказываемые плательщику услуги.

Для отражения администратором поступлений операции начисления по дебету используются счета бюджетного учета для расчетов с дебиторами по увеличению дебиторской задолженности, а по кредиту используются счета, показывающие финансовый результат администратора.

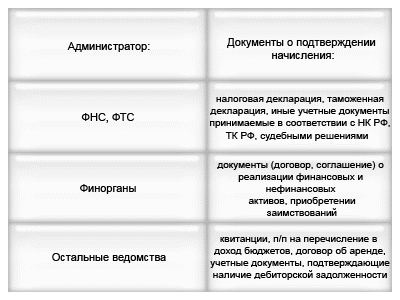

1. В соответствии с приказом Минфина России от 16.12.2004 № 116н органы Федерального казначейства представляют администраторам поступлений Выписку из сводного реестра поступлений и выбытий средств бюджета, а также Справку о перечислении поступлений в бюджеты по форме, установленной указанным приказом.

2. На основании этих первичных документов администратор поступлений отражает подтверждение факта уплаты соответствующих поступлений в бюджетную систему, используя при этом по дебету счета бюджетного учета для расчетов с органами Федерального казначейства и кредиту счета для расчетов с дебиторами по уменьшению дебиторской задолженности. Указанное отражение происходит лишь в том случае, если платежный документ «распознан» территориальным органом Федерального казначейства как документ, на основании которого орган Федерального казначейства перечисляет соответствующий платеж в бюджеты Российской Федерации по нормативам, утвержденным бюджетным законодательством. Последнее возможно только в случае доведения администратором поступлений до плательщика реквизитов получателя платежа, четко определяющих принадлежность и вид платежа. В обратном случае у администратора появляется незакрытая дебиторская задолженность.

Порядок отражения администратором поступлений бухгалтерских записей о начислении и поступлении платежа в бюджетную систему

Обратим внимание на то обстоятельство, что к настоящему моменту процесс организации бюджетного учета поступлений не завершен. Так, например, бюджетным законодательством не определены нормы, регулирующие разграничение полномочий в части выполнения функций администратора между структурными подразделениями администратора. Единственным моментом является положение статьи 5 постановления Правительства Российской Федерации от 22.02.2006 № 101, в соответствии с которым федеральным органам государственной власти - администраторам доходов федерального бюджета в 2-месячный срок после вступления в силу постановления необходимо обеспечить закрепление соответствующих полномочий администратора доходов федерального бюджета за их территориальными органами и учреждениями.

В соответствии с вышеуказанным положением, на наш взгляд, целесообразно в соответствующих приказах администратора по каждому доходному источнику указать, какие полномочия администратора выполняются подразделением (учреждением) территориального органа администратора, какие полномочия администратора выполняются территориальным органом администратора и какие полномочия выполняются непосредственно администратором. Прежде всего, следует иметь в виду, что представление Выписки из сводного реестра поступлений и выбытий средств бюджета осуществляется только Управлениями Федерального казначейства по субъекту, что на практике обычно накладывает ограничение на организацию информационного обмена между подразделениями администратора и органами Федерального казначейства: соглашение об информационном взаимодействии заключается между территориальным органом администратора и УФК. В этом случае в платежных документах в полях «ИНН получателя», «КПП получателя» указывается ИНН, КПП территориального органа администратора. Если же соглашение об информационном взаимодействии заключается с подразделением, бюджетным учреждением, находящимся в ведении территориального органа администратора, указывается ИНН, КПП подразделения, бюджетного учреждения.

Таким образом, выделяются два варианта ведения бюджетного учета поступлений администратором при условии, что соглашение заключается с территориальным органом администратора.

Первый вариант предполагает, что отражение в бюджетном учете всех операций по начислению и соответствующих поступлений осуществляется территориальным органом администратора или администратором.

Второй вариант предполагает, что отражение в бюджетном учете всех операций по начислению и соответствующих поступлений осуществляется подразделением, бюджетным учреждением, находящимся в ведении территориального органа администратора.

В случае реализации первого варианта в приказе администратора необходимо установить процедуры передачи информации о начислении от подразделений, бюджетных учреждений территориальному органу администратора.

В случае реализации второго варианта в приказе администратора необходимо установить процедуры передачи информации о поступлениях от территориального органа администратора подразделениям, бюджетным учреждениям, осуществляющим начисление.

Универсальным критерием при выборе варианта является минимизация административных издержек, связанных с информационным обменом внутри структурных подразделений администратора (схематично указанные варианты представлены на схеме №5).

Исполнение администратором поступлений функции принятия решений о возврате (зачете) излишне уплаченных сумм осуществляется в следующем порядке:

1. По предъявлении письменного заявления плательщика с приложением платежных документов с отметкой банка об уплате излишне уплаченной суммы администратор поступлений обязан проверить указанное требование плательщика на соответствие с законодательством, предусматривающим случаи, при которых плательщик вправе требовать возврат излишне уплаченных сумм.

2. В случае предъявления заявления на возврат излишне уплаченной суммы, удовлетворяющего требованиям законодательства, администратор обязан проверить факт уплаты указанной суммы по данным территориальных органов Федерального казначейства, а по результатам проверки администратор определяет сумму, подлежащую возврату за счет средств соответствующих бюджетов.

3. Оформляет платежное поручение на возврат для их последующего представления в территориальные органы Федерального казначейства.

Возврат излишне уплаченной суммы осуществляется территориальными органами Федерального казначейства со счетов бюджетов по получении от администратора поступлений платежных документов, в срок не более трех рабочих дней со дня их представления.

В случае недостаточности поступлений в какой-либо бюджет для осуществления возврата поступлений в указанный срок, возврат осуществляется в последующие дни, в пределах сумм поступлений, подлежащих перечислению в соответствующие бюджеты. При этом в полях 108 и 109 платежного документа указывается номер и дата решения администратора поступлений в бюджет о возврате поступлений, являющегося основанием для формирования данного платежного документа.