Нормативно-правові акти

Положення (стандарт) бухгалтерського обліку № 1 «Фінансова звітність».

Наукова та навчально-методична література

Дайле А. Практика контроллинга: Пер. с нем. — М.: Финансы и статистика, 2001. — С. 205—309.

Терещенко О. О. Фінансова діяльність суб’єктів господарювання. — К.: КНЕУ, 2003. — С. 403—454.

Терещенко О. О. Антикризове фінансове управління на підприємстві: Монографія. — К.: КНЕУ, 2004. — С. 56—82.

Фольмут Х. Й. Инструменты контроллинга от А до Я: Пер. с нем. / Под ред. М. Л. Лукашевича и Е. Н. Тихоненковой. — М.: Финансы и статистика, 1998. — 288 с.

Бюджетування на підприємстві

12.1. Методичні вказівки до вивчення теми

Ефективність фінансової діяльності суб’єктів господарювання за ринкових умов пов’язана з необхідністю своєчасного отримання досконалої управлінської інформації як бази менеджменту з метою прийняття раціональних рішень. Одним із таких інструментів, який сприяє підвищенню ефективності системи управління фінансами на мікрорівні, є бюджетування. При вивченні теми «Бюджетування на підприємстві» слід акцентувати на таких групах питань:

Сутність бюджетування, функції та принципи побудови.

Вплив організаційної структури й галузевих особливостей діяльності суб’єктів господарювання на процес бюджетування.

Структура, взаємозв’язок та особливості загальної системи бюджетів.

Характеристика основних способів визначення потреби у капіталі та використання інструментів бюджетування з метою своєчасності її покриття.

Порядок побудови основних, операційних, допоміжних, спеціальних бюджетів та процедура їх узгодження.

Бюджетування прибутків і збитків, ліквідності (платоспроможності), руху грошових коштів та показників балансу.

Сутність, характеристика етапів побудови системи бюджетного контролю.

Моніторинг у бюджетуванні.

Підготовка звітів (рапортів) про результати виконання бюджетів.

Для організації ефективного фінансового управління на підприємстві доцільно створити сучасну систему бюджетування, яка б ґрунтувалася на розробленні та контролі виконання ієрархічної системи бюджетів. У контексті підприємств під бюджетом розуміють план, узгоджений за напрямами (реалізація, виробництво, джерела фінансування й фінансові результати) та підрозділами (відділами), у якому фіксуються та/або балансуються доходи й витрати, надходження та виплати, приріст активів і капіталу, офіційно затверджений керівництвом, на визначений період і доводиться до виконання менеджерам усіх рівнів управління. У бюджеті можуть відображатися як вартісні, так і кількісні показники бюджетного періоду.

Необхідною передумовою і складовою бюджетування є планування, яке, власне, й конкретизується в бюджетах. Хоча досить часто у літературних джерелах поняття «бюджетування» та «планування» використовуються як синоніми, їх слід розрізняти.

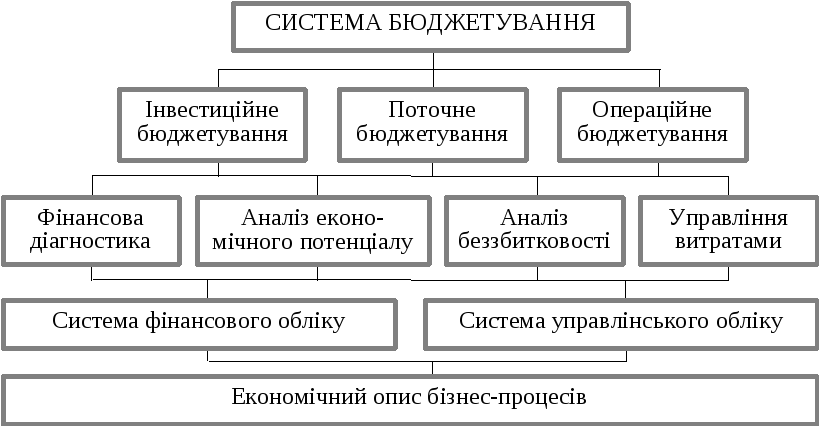

Бюджетування являє собою процес організації управління фінансово-господарською діяльністю суб’єктів господарювання, який базується на розробленні бюджетів у розрізі центрів відповідальності чи напрямів діяльності, здійсненні на цій основі контролю за їх виконанням, проведенні аналізу відхилень фактичних результатів від бюджетних та регулюванні господарської діяльності з метою узгодження та досягнення намічених результатів на всіх рівнях управління. Бюджетування ґрунтується на інтегрованому підході до основних функцій управління: прогнозування та планування, організація, облік, контроль, регулювання, аналіз. Бюджетування, основою якого є планування, за обсягом та вагомістю своєї ролі у процесі підготовки управлінських рішень набуває ознак більш широкої дії, ніж планування, тому його можна подати як систему фінансового управління підприємством мінімальної конфігурації з використанням сучасних методів фінансового планування, контролю й аналізу (рис. 12.1).

Рис. 12.1. Система фінансового управління підприємством мінімальної конфігурації

Для забезпечення успішного впровадження бюджетування, ефективного його використання на підприємстві необхідно дотримуватися певних принципів, а саме: 1) повноти; 2) координації; 3) централізації; 4) спеціалізації; 5) періодичності; 6) прозорості; 7) точності; 8) декомпозиції.

Важливо також ураховувати принцип ефективності, сутність якого полягає в тому, що витрати, пов’язані з організацією та функціонуванням бюджетування, не повинні перевищувати ефект, який буде отримано від його впровадження. При формуванні системи бюджетування не можна переходити «межу». Інакше виникає «надлишок бюджетування», який стримує ініціативу та знижує мотивацію персоналу.

Бюджетування є комплексною системою заходів й охоплює всі основні сторони діяльності підприємства — фінанси, виробництво, збут, постачання, організацію та координує їх. Приймаючи управлінські рішення на всіх рівнях менеджменту, слід акцентувати на фінансовій стороні, що й дає можливість оптимізувати витрати, максимізувати прибуток, забезпечувати збалансованість залучених фінансових ресурсів за напрямами їх використання як в обсягах, так і в часі за всіма секторами діяльності.

При побудові системи бюджетування необхідно обов’язково враховувати галузеву специфіку діяльності підприємств, яка впливає на формування первинних бюджетів, їх характеристики. В основу бюджетування на промисловому підприємстві, на відміну від інших галузей економіки, покладено особливості кругообігу оборотних (фінансовий цикл) та необоротних (інвестиційний цикл) активів. Фінансовий цикл у промисловості включає стадію виробництва, що обумовлює більш складну систему бюджетування витрат. Що ж стосується діяльності фінансових інституцій чи торгівлі, то в них зазначених ускладнень не виникає, основна частина їхніх витрат — це операційні витрати, обсяг яких визначається загальними умовами підтримання бізнесу. При цьому головне завдання підприємств таких галузей полягає в максимізації різниці між «вхідними» й «вихідними» грошовими потоками, з одного боку, та доходів і витрат, з іншого. У промисловості на стадії виробництва відбувається якісна зміна «вхідних» потоків, тобто величина «вихідних» потоків визначається не тільки ринковою (зовнішньою), а й виробничою (внутрішньою) політикою підприємства. Наявність виробничої стадії визначає специфіку не тільки фінансового циклу, а й інвестиційного. На відміну від інших галузей, де інвестиційний цикл достатньою мірою узагальнено (тобто основні засоби стандартизовані й забезпечують вимоги бізнесу), у промисловості більша частина інвестицій спрямовується на виготовлення різних видів продукції, тобто значною мірою індивідуалізована. Що стосується галузевих особливостей управління промисловим підприємством, то вони пов’язані з таким складним сегментом бюджетного процесу, як виробничий облік та планування, й охоплюють стадію трансформації «вхідних» ресурсів у «вихідні» товарні потоки. Отже, наявність стадії виробництва і, як наслідок, виробничого обліку й планування, є тією особливістю, яка визначає технологію бюджетного процесу на промисловому підприємстві.

Структура системи бюджетів та ступінь деталізації її складових визначаються: особливостями торговельно-виробничого процесу (у тому числі видом продукції та послуг, методами виробництва й маркетингу); організаційної структури; організації системи бухгалтерського обліку, виробничого й фінансового контролю; інформаційними потребами менеджменту; розмірами підприємства й тим, що є предметом бюджетування; кваліфікацією керівників і тих, хто розробляє бюджети.

Залежно від класифікаційних ознак бюджети можуть бути об’єднані в окремі групи. Більшість авторів поділяють бюджети на операційні (бюджети продажу, виробництва, запасів, витрат, прибутків і збитків тощо) та фінансові (бюджет ліквідності, прогнозний бюджет руху грошових коштів, бюджет зміни фінансового стану і т. п.). Відповідно до принципу єдності й залежно від ступеня деталізації виділяють бюджети: першого рівня (бюджет доходів і витрат, бюджет руху грошових коштів, прогнозний баланс); другого рівня (бюджети продажу, виробництва, запасів, постійних витрат, придбання тощо); третього рівня (бюджети виробничих витрат, збутових витрат, загальних комерційних тощо); четвертого рівня (бюджети прямих матеріальних витрат, прямих витрат оплати праці тощо). Наведена класифікація бюджетів свідчить про багатоступеневу узгоджену ієрархічну структуру їх побудови зі значним рівнем деталізації даних, що, у свою чергу, сприяє раціональному використанню ресурсів та контролю за діяльністю підприємства.

Бюджети також класифікують за: 1) сферою діяльності підприємства (бюджет операційної діяльності, бюджет фінансової діяльності, бюджет інвестиційної діяльності); 2) видами витрат (бюджет поточної діяльності, бюджет капітальних витрат); 3) методами розроблення (статичний бюджет та гнучкий бюджет). Ця класифікація бюджетів найбільш повно розкриває сутність бюджетування як технологію управління, оскільки чітко визначає підпорядкованість та призначення кожної групи бюджетів. Крім того, можливе доповнення класифікації в частині операційних бюджетів аналітичними бюджетами, тобто такими, в яких на операційному рівні сфокусовано та подано інформацію про ефективність виробничої та маркетингової діяльності. Такими бюджетами є бюджети постійних і змінних витрат, а також бюджет маржинального доходу. Зазначені бюджети зосереджують увагу на причинах позитивних і негативних результатів діяльності й дають змогу, використовуючи методи визначення «точки беззбитковості» та маржинального доходу, оперативно приймати управлінські рішення.

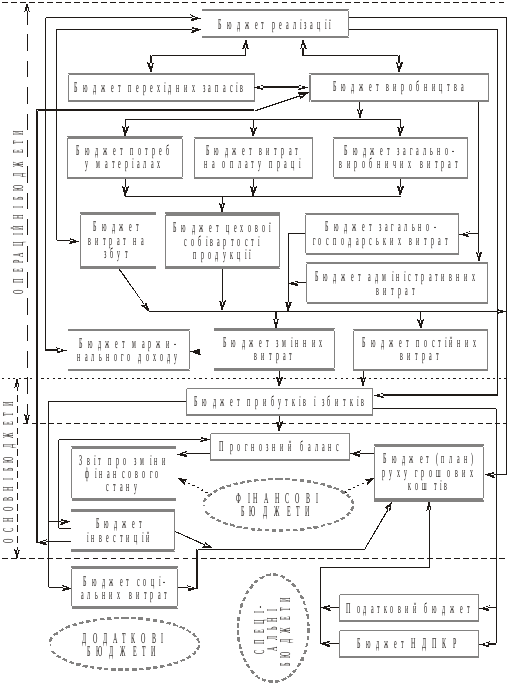

Узагальнену схему побудови системи бюджетів на підприємстві за умови, що як первинний взято бюджет реалізації, наведено в роботі О. О. Терещенка «Фінансова діяльність суб’єктів господарювання».

У більш конкретизованому вигляді система взаємозв’язків між окремими бюджетами на промисловому підприємстві наведена на рис. 12.2.

Базовою ланкою системи бюджетування є операційні бюджети, які включають окремі частини надходження й використання ресурсів підприємства. Основна частина операційних бюджетів прямо чи опосередковано впливає на показники, що характеризують результати поточної (оперативної) діяльності, й насамперед показники доходу та здійснених поточних витрат, які відображаються в групі аналітичних бюджетів.

Фінансові бюджети відображають вплив прийнятих рішень у виробничій, комерційній, інвестиційній діяльності підприємства на його фінансові ресурси й фінансову рівновагу протягом бюджетного періоду.

В інвестиційному бюджеті формалізуються питання оновлення та вибуття основних засобів, будь-яких інших довгострокових вкладень ресурсів підприємства, що й становить основу інвестиційного циклу.

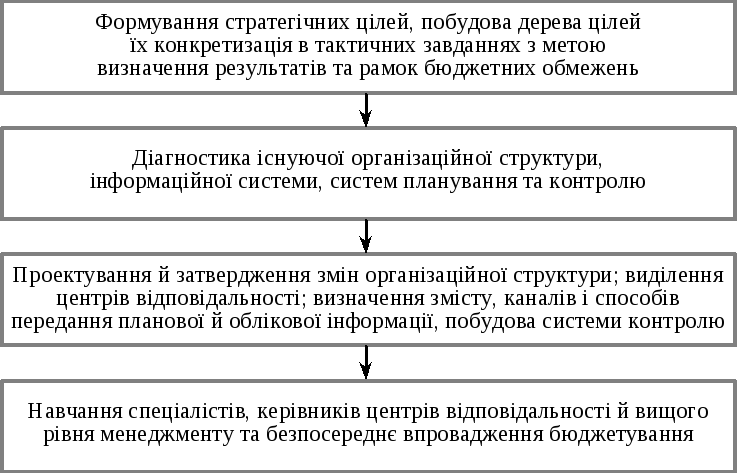

Звичайно, єдиного порядку розроблення й форми подання бюджету на підприємствах різних галузей чи організаційних форм не може існувати. В узагальненому варіанті з погляду організаційних процедур у процесі бюджетування можна виділити такі етапи (рис. 12.3).

Рис. 12.2. Структурна схема системи бюджетів та взаємозв’язок її інструментів

Рис. 12.3. Етапи впровадження бюджетування

Перший етап може бути реалізовано шляхом організації засідань вищого рівня менеджменту чи серії засідань менеджерів нижньої, середньої й вищої ланок з використанням результатів стратегічного аналізу. На даному етапі розробляються й доводяться вищим рівнем менеджменту до нижчих рівнів загальні короткострокові цілі підприємства, розроблені на основі стратегічних цілей, а також установлюються межі економічних й інших показників стосовно продукції, персоналу, засобів виробництва тощо.

Другий етап — пов’язаний з виявленням «вузьких місць» та розробленням шляхів їх усунення.

Третій етап полягає в проектуванні й затвердженні змін організаційної структури, визначенні центрів відповідальності, в розрізі яких здійснюватиметься бюджетування діяльності і формування фактичної облікової та аналітичної інформації. На цьому етапі також визначаються підрозділи й додаткові функції існуючих підрозділів, які пов’язані з підтриманням функціонування системи бюджетування. Досить важливим на даній стадії є питання організації структурного підрозділу (підрозділів), відповідального (відповідальних) за окремі фази складання бюджетів (планів), контролю й аналізу відхилень. Таким підрозділом може бути відділ фінансового контролінгу. Цілі, завдання, функції виділеного підрозділу, схеми напрямів вхідних і вихідних інформаційних потоків, терміни подання бюджетів центрами відповідальності з метою їх координації й консолідації, форми первинних документів, а також звітів про виконання бюджетів рекомендується фіксувати в положенні про бюджетування. Зазначені заходи дають змогу детальніше опрацювати організаційні аспекти на попередньому етапі, до початку безпосереднього впровадження бюджетування й створять умови попередження багатьох ускладнень, які можуть супроводжувати процес бюджетування.

Четвертий етап пов’язаний з безпосереднім здійсненням бюджетування й потребує певних змін у системах обліку й контролю та навчанні спеціалістів, які відповідають за складання бюджетів, керівників центрів відповідальності й вищого рівня управління основам планування, організації контролю й аналізу. На перший план виходить облік за центрами відповідальності, на керівників яких покладено відповідальність за отримання доходів (центри доходів, прибутку) і витрат (центри витрат). Центри відповідальності доцільно виокремлювати в структурі підприємства та делегувати повноваження і відповідальність за результати роботи їхнім керівникам.

Доцільно розробляти бюджети й складати звіти та здійснювати контроль за відхиленнями саме в розрізі центрів відповідальності, а не в розрізі продукції, яка виробляється (роботи, послуги), оскільки у зв’язку з закріпленням індивідуальної відпові-дальності виконавців це єдиний результативний спосіб підвищення ефективності діяльності підприємства в цілому, який веде до мінімізації собівартості конкретних видів продукції (робіт, послуг). Облік витрат шляхом їх розподілу між видами продукції не прийнятний для здійснення контролю за ними та їх регулювання, оскільки цикл виробництва продукту може складатися з кількох різних технологічних операцій, за кожну з яких відповідає окрема особа. Тому, маючи інформацію про собівартість продукції, неможливо точно визначити, як розподіляються витрати між окремими учасниками виробництва (центрами відповідальності). Облік же витрат за центрами відповідальності дає змогу встановити взаємозв’язок між діями (бездіяльністю) конкретних осіб й отриманими результатами.

З огляду на надзвичайну важливість правильної ідентифікації центрів відповідальності для ефективного функціонування системи бюджетування необхідно використовувати такі принципи їх виділення: 1) виокремлення в організаційній структурі; 2) наявність можливості контролю з боку керівника підрозділу за доходами чи витратами; 3) наділення керівника структурної одиниці повноваженнями, які необхідні для регулювання діяльності підрозділу; 4) відповідальність керівника підрозділу за виконання бюджету.

З метою побудови ефективної системи управління необхідно, щоб організаційна структура підприємства й система бюджетування, тобто організаційна, планова й аналітична піраміди, при накладанні одна на одну збігалися за структурою та контурами. На підприємствах з функціональною організаційною структурою як центри відповідальності й самостійні об’єкти бюджетування виділяють виробничі, збутові, постачальницькі, складські підрозділи, відділи НДДКР і відділи, які забезпечують діяльність інших підрозділів та служб (допоміжні й обслуговуючі підрозділи, економічний і плановий відділи, бухгалтерія і т. п.). На підприємствах з дивізіональною структурою, крім функціональних служб, що в даному разі є другорядними, виділяють відділи (дивізіони) за основною продукцією, орієнтацією на споживача чи за регіональним принципом, за яким складаються бюджети. Ці відділи (дивізіони) базуються на бюджетах другорядних функціональних відділів. За матричної структури організації як центри відповідальності виділяють функціональні відділи, з одного боку, й проектні групи, з іншого. Оскільки при цьому кожен функціональний підрозділ може обслуговувати кілька проектів і кожна проектна група співпрацює з кількома функціональними підрозділами, то бюджети тих і тих залежать один від одного та потребують тісної координації. За будь-якої організаційної структури необхідно знайти оптимальну кількість центрів відповідальності, беручи до уваги, що у процесі деталізації системи бюджетування зростають і витрати на планування, ведення обліку, аналізу, контролю й складання внутрішньої звітності.

За традиційного бюджетування плановий обсяг потреби в капіталі залежить від прогнозованої величини грошових виплат та надходжень, а також часового інтервалу між ними. Дефіцит чи надлишок грошових коштів за певний проміжок часу визначається як різниця між наростаючими підсумками грошових виплат та надходжень за цей період. Для прогнозування потреби в капіталі передусім слід визначити планові обсяги грошових виплат у розрізі окремих їх складових та періодів. Види потреби у капіталі можна класифікувати за типом грошових виплат підприємств:

грошові видатки, пов’язані з інвестиційною діяльністю;

грошові видатки, пов’язані з операційною діяльністю;

грошові видатки, пов’язані з фінансовою діяльністю.

Загальна потреба в капіталі розраховується як сума капіталу, необхідного для фінансування основних засобів та нематеріальних активів (інвестиційна діяльність), та капіталу для фінансування оборотних активів (операційна діяльність).

Базою для визначення обсягу фінансових ресурсів, необхідних для покриття витрат, пов’язаних із підготовкою, організацією, веденням та обслуговуванням виробництва, тобто обсягу оборотних активів, є бюджет реалізації та бюджет виробництва продукції. Підприємству слід визначати обсяг капіталу, який буде авансований у запаси підприємства та в дебіторську заборгованість. Порядок розрахунку потреби в капіталі досить детально описаний у літературних джерелах, рекомендованих для вивчення теми.

На підприємствах може виникнути потреба в капіталі також для досягнення цілей, не відображених у плані виробництва, зокрема для здійснення різних фінансових інвестицій чи для покриття витрат невиробничого характеру. Фінансування зазначених витрат має здійснюватися за залишковим принципом за рахунок чистого прибутку, який залишається у розпорядженні підприємства. В окремих випадках це можна зробити за рахунок банківських позик, джерелом погашення яких знову ж таки є прибуток, або додаткових внесків засновників до статутного капіталу.

Базою для визначення потреби в капіталі для фінансування придбання основних засобів та нематеріальних активів є план (бюджет) виробництва продукції і план (бюджет) реалізації. Необхідна кількість основного технологічного устаткування розраховується на підставі його продуктивності: відношення планового приросту обсягів виробництва продукції до продуктивності одиниці обладнання протягом планового періоду. Потреба в капіталі для фінансування необоротних активів є основою бюджету інвестицій.

З метою дотримання фінансової рівноваги на підприємстві, забезпечення стабільної платоспроможності та ліквідності, під час прийняття рішень щодо джерел покриття потреби в капіталі, складання фінансових бюджетів слід дотримуватися правил фінансування, до яких відносять: 1) золоте правило фінансування; 2) золоте правило балансу; 3) правило вертикальної структури капіталу.

Перші два правила характеризують горизонтальну структуру капіталу та активів підприємства, останнє стосується лише пасиву балансу. Усі правила базуються на розрахунку низки показників, які відображають співвідношення певних статей балансу. Наявність фінансових показників дає змогу насамперед швидко порівняти ефективність діяльності даного підприємства з іншими, а також точніше оцінити діяльність самого підприємства, оскільки, ці показники є суттєвим доповненням до показників основних операційних бюджетів.

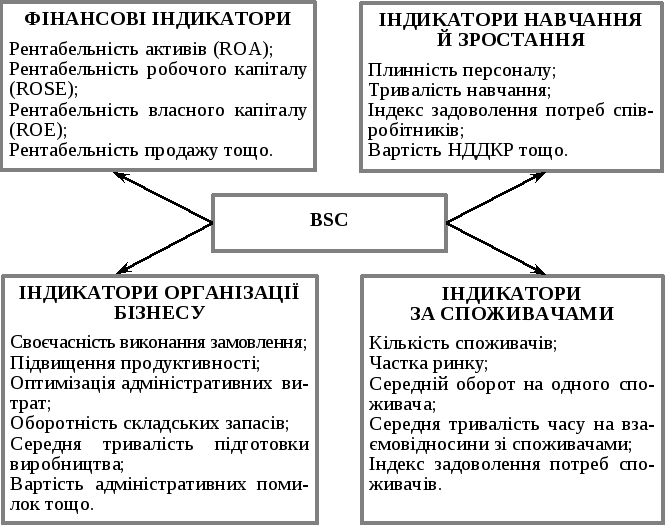

Визначаючи результативність діяльності підприємства, слід також використовувати й нефінансові критерії. Цей підхід до оцінювання ефективності необхідно використовувати у процесі бюджетування. Тобто необхідно ідентифікувати основні цільові критерії ведення бізнесу, на основі яких у подальшому розробляється збалансована система оцінних критеріїв ефективності (BSC, Balanced Scorecard), як подано на рис. 12.4.

Рис. 12.4. Критерії ефективності управління при BSC

Наведений підхід до оцінювання ефективності дає змогу оцінити бізнес у чотирьох аспектах: фінансові досягнення, задоволення потреб споживачів, організація бізнесу, а також інноваційність і зростання підприємства. Запропонований спосіб система-тизації коефіцієнтів дає можливість подати упорядковану інформацію для наступного аналізу й прийняття рішень. Система бюджетування повинна враховувати наявний економічний потенціал підприємства. Під ним слід розуміти сукупність трудових, виробничих, матеріальних, фінансових й інших ресурсів, якими підприємство розпоряджається, а також здатність співробітників до ефективного використання ресурсів для виробництва продукції, надання послуг й отримання доходу.

Сутність зазначених правил та підходів досить детально розкрита в літературних джерелах, рекомендованих для вивчення теми.

Бюджет є головним інструментом управлінського обліку, який дає змогу контролювати діяльність центрів витрат. Розробляючи бюджети центрів відповідальності й складаючи звіти про їх виконання, треба поділяти витрати на контрольовані, на величину яких керівник центру витрат (цеху, дільниці та ін.) має можливість впливати, й неконтрольовані. Інакше виникають ускладнення щодо оцінювання дій керівників центрів відповідальності, крім того, істотно послаблюється мотивація менеджерів середнього й нижчого рівнів управління у зв’язку з відсутністю реальної можливості впливати на витрати, які перебувають поза сферою їхніх повноважень. Витрати, які не перебувають у сфері впливу керівників нижчих рівнів управління, слід включати до бюджетів (звітів про виконання) та сфер відповідальності вищих рівнів або ж виділяти їх окремо.

Бюджет реалізації в більшості випадків розглядається як первинний бюджет, особливо коли попит є обмежувальним чинником для обсягу реалізації. Його складання є найважливішим етапом бюджетування, оскільки обсяг продажу залежить значною мірою не від виробничих можливостей, а від неконтрольованих здебільшого чинників загальної кон’юнктури. Бюджет продажу ґрунтується на прогнозі реалізації, показує, який обсяг певного виду продукції підприємство може реалізувати виділеній групі споживачів протягом визначеного терміну за умови змістовно підготовленої програми маркетингу. Бюджет продажу визначає бюджет виробництва й разом з бюджетами витрат дає змогу визначити фінансовий результат від реалізації. Вхідні дані переважної більшості інших бюджетів визначаються й певною мірою отримуються з бюджету продажу, що свідчить про його значимість. Від обґрунтованості, якості та реальності цього бюджету залежить реальність та якість загальної системи бюджетів підприємства. Бюджет реалізації повинен базуватися на результатах досліджень відділу маркетингу й затверджуватися вищим рівнем менеджменту. Консолідований бюджет реалізації може включати допоміжні (часткові) бюджети в розрізі збутових територій (сфер відповідальності) й окремих товарів (робіт, послуг). Рекомендується використовувати такі етапи розроблення бюджету продажу:

прогноз обсягу продажу за видами продукції, робіт, послуг у фізичному й вартісному виразах або за напрямами діяльності тільки у вартісному виразі;

розподіл річного (квартального) обсягу продажу за підперіодами (кварталами, місяцями, декадами) з урахуванням сезонного фактора, очікуваного ефекту рекламної кампанії й тенденцій надходження товару на ринок, у розрізі окремих видів продукції чи напрямів діяльності;

розрахунок сукупного обсягу продажу як за весь період, так і в розрізі підперіодів.

При плануванні обсягу продажу на основі отриманого прогнозу слід враховувати фінансові результати від реалізації в розрізі видів продукції (робіт, послуг), груп покупців і регіонів збуту з метою розроблення оптимального варіанта, з погляду максимізації прибутку чи досягнення інших поставлених, у тому числі й стратегічних, цілей.

При прогнозуванні продажу за періодами (місяці, квартали) необхідно враховувати сезонні коливання обсягів реалізації останніх у натуральному та вартісному виразах з урахуванням сезонних знижок.

Якщо підприємство є монополістом на будь-якому ринку чи займає його основну частину, то при прогнозуванні обсягів продажу необхідно вирахувати з сукупного обсягу споживання вже існуючих власників такого товару й додати необхідний обсяг споживання для його заміни.

За наявності персоналу відповідної кваліфікації й програмного забезпечення обсяги продажу можна пов’язати з макроекономічними показниками (ВВП, доходом на одиницю населення, коливаннями курсу валют та ін.), а також з галузевими даними (ємністю ринку, рівнем конкуренції та ін.) з допомогою економетричних моделей.

На більшості підприємств при прогнозуванні продажу використовуються комбінації різних методів. Причому менеджмент і спеціалісти багатьох підприємств вважають, що прогноз продажу на основі складних моделей (регресійний аналіз, економетричні моделі та ін.) не точніший, ніж прогноз, зроблений на основі простіших методів (оцінювання обсягу реалізації спеціалістами підприємства, трендовий аналіз та ін.).

Важливим елементом бюджету продажу є визначення оптимальних цін. Від цього чинника значною мірою залежить обсяг продажу і, як наслідок, показники інших бюджетів. Сума постійних витрат на одиницю продукції й, відповідно, середні витрати на її виробництво зменшуються зі зростанням обсягу виробництва внаслідок збільшення обсягу збуту, який визначається новим рівнем цін. Далі розраховується оптимальна величина витрат на виробництво та збут, яка б забезпечувала отримання необхідного обсягу прибутку. Розрахована величина витрат використовується як обмежувач при консолідації статей витрат, що коригуються до досягнення оптимального рівня.

Виходячи з показників, відображених у бюджеті реалізації, розробляється бюджет виробництва. Його призначення — визначити обсяг виробництва в натуральному та вартісному виразі, який забезпечить плановані обсяги продажу й економічно доцільний рівень запасів готової продукції. Розроблення бюджету виробництва може здійснюватись за видами продукції (робіт, послуг), окремо за стадіями виробництва та в розрізі окремих структурних підрозділів. На великих підприємствах відповідальність за розроблення бюджету виробництва покладається на менеджера з виробництва.

Прогнозний обсяг виробництва визначається як сума прогнозу реалізації та необхідного залишку продукції на складі на кінець планового періоду за вирахуванням залишку продукції на складі на початок планового періоду.

Необхідний рівень запасів готової продукції на складі доцільно встановити виходячи з нормативу запасів у днях і планової величини одноденного обсягу продажу. Норматив страхового запасу в днях для забезпечення безперервного процесу реалізації повинен установлюватися кожним підприємством виходячи зі специфіки його діяльності. Норматив запасів може змінюватися протягом бюджетного періоду, якщо на виробничу чи збутову діяльність підприємства впливає сезонний чинник.

Порядок розроблення бюджету виробництва з узагальненням усіх витрат можна подати у такий спосіб:

розроблення бюджету прямих матеріальних витрат, витрат на оплату праці й інших прямих витрат у розрізі окремих продуктів (напрямів діяльності) на весь бюджетний період і за підперіодами на основі прийнятої продуктової програми;

складання бюджетів прямих витрат за центрами відповідальності на підставі бюджетів окремих продуктів;

розроблення бюджетів накладних витрат за окремими центрами відповідальності на підставі постатейного їх аналізу усередині кожного центру відповідальності на весь плановий період з поділом за підперіодами;

складання бюджету прямих і накладних витрат за центрами відповідальності на весь плановий період з поділом за підперіодами.

На багатопродуктових підприємствах при розробленні бюджету реалізації й бюджету виробництва вважається доцільним використання оптимізаційних методів, завданням яких є максимізація прибутку за планових обмежень обсягів попиту, виробництва, рівня цін, що установлюються на основі підходу, орієнтованого на споживачів (конкурентів) та обсяги дефіцитних ресурсів. Як оптимізований критерій доцільно використовувати рівень маржинального доходу на одиницю продукції, що дає змогу формувати бюджет виробництва й продажу, який максимізуватиме при заданих обмеженнях середній рівень і суму маржинального доходу, беззбитковість, що дає змогу після покриття постійних витрат вийти на максимальний обсяг прибутку.

Для забезпечення збалансованості бюджетних і звітних даних за витратами необхідно, щоб класифікація статей витрат у бюджеті збігалася з обліковою. У зв’язку з цим при затвердженні облікової класифікації витрат слід враховувати те, що вона не тільки повинна узгоджуватися з метою визначення собівартості, а й забезпечувати можливість управління витратами, отримання інформації з метою прийняття оптимальних рішень, проведення ефективного планування й контролю.

Бюджет витрат на збут розробляється у вигляді самостійного бюджету чи складової бюджету продажу. Бюджет комерційних витрат допомагає встановити пріоритети між цілями та стратегіями маркетингової діяльності, приймати правильні рішення під час розподілу ресурсів і здійснювати контроль за витратами на маркетинг, а також оцінювати результативність маркетингових заходів. Відповідальність за розроблення й виконання бюджету на середніх та великих підприємствах покладається на відділ збуту, а коригування, збалансування бюджету здійснюється на рівні відділу контролінгу.

Планову величину комерційних витрат не слід відображати однією сумою. Для забезпечення ефективності контролю за такими витратами в бюджеті необхідно деталізувати всі планові витрати. Причому якщо підприємство практикує аналіз витрат у розрізі умовно-постійних й умовно-змінних, то в бюджеті необхідно здійснювати відповідне їх групування. Крім постійних і змінних витрат, можуть виокремлювати так звані спеціальні витрати, які виникають унаслідок прийняття спеціальних рішень. Спеціальні витрати встановлюються на плановий період у постійному обсязі й відрізняються від звичайних постійних витрат тим, що включаються до бюджету у разі необхідності (наприклад, витрати на рекламу, стимулювання збуту та ін.). Ефект від таких витрат на обсяг збуту може проявлятися не відразу, а через деякий час після початку проведення відповідних заходів і зникнути відразу після завершення останніх.

Розроблення бюджету матеріалів здійснюється на основі бюджету виробництва. Відповідальність за складання бюджету покладається на керівників виробничих підрозділів (начальників цехів та ін.). Призначення даного бюджету — задоволення потреб виробництва (бюджету виробництва) за мінімальних матеріальних витрат, що особливо актуально для матеріаломістких галузей.

Витрати матеріалів (сировини, деталей, напівфабрикатів, комплектуючих) у натуральних одиницях визначаються множенням планової кількості продукції, що випускається, на норму витрат певного виду матеріалів. У разі відсутності норм можуть бути використані дані про фактичні витрати матеріалів на одиницю продукції, виготовленої в попередні періоди. Для визначення потреби в матеріалах, витрати на придбання яких залежать не від обсягу виробництва, а від тривалості періоду, що аналізується (наприклад, допоміжні матеріали), рекомендується використовувати норми щоденного їх використання.

Бюджети витрат на оплату праці складаються з урахуванням витрат робочого часу, необхідного для забезпечення виконання виробничої програми, а також зміни чисельності та планових ставок заробітної плати. Планування витрат на оплату праці доцільно проводити окремо за працівниками основних виробничих цехів, обслуговуючим персоналом, персоналом допоміжних виробництв й адміністративно-управлінським персоналом. У західній практиці бюджет витрат на оплату праці працівників першої категорії є самостійним бюджетом — бюджетом прямих витрат на оплату праці, витрати на заробітну плату інших категорій працівників плануються в складі бюджетів накладних витрат за відповідними центрами відповідальності. За складання бюджетів витрат із заробітної плати відповідають керівники центрів відповідальності. Складені бюджети за центрами витрат, необхідно узгоджувати в загальному бюджеті витрат на заробітну плату. При цьому можливі такі варіанти: узагальнений бюджет витрат з оплати праці тільки основного виробничого персоналу (відповідно до західної практики) чи витрат за всіма категоріями працівників. Вибір варіанта залежить від прийнятого в управлінському обліку методу обліку витрат і калькулювання собівартості. Бюджет заробітної плати виробничих цехів доцільно розраховувати виходячи з бюджету виробництва й ставок заробітної плати. Фонд оплати праці обслуговуючого та адміністративного персоналу залежить від планової чисельності та окладів з урахуванням додаткових виплат. Фонд оплати праці допоміжних підрозділів, визначається на основі одного з наведених вище методів (чи їх комбінації), залежно від типу виробництва.

Бюджети загальновиробничих витрат. При плануванні слід ураховувати можливі зміни окремих статей витрат від зміни обсягу виробництва. Відповідальність за складання зазначених бюджетів покладається на керівників виробничих підрозділів (цехів, дільниць та ін.). На базі окремих бюджетів загальновиробничих витрат (за наявності кількох виробничих підрозділів) складається узагальнений бюджет по всьому підприємству.

Відповідальність за складання бюджету адміністративних витрат може бути покладена на підрозділ (працівника), який здійснює узагальнення всіх бюджетів. Використання будь-яких типових класифікацій статей адміністративних, а також і загальновиробничих витрат є недоцільним, вони можуть бути лише орієнтиром при визначенні статей для конкретного підприємства. Виділяти окремі види планових загальновиробничих та адміністративних витрат, а значить і статей, у розрізі яких здійснюється їх аналітичний облік, доцільно за принципом істотної частки окремих видів витрат у загальному підсумку. При цьому можна об’єднувати несуттєві статті типових класифікацій чи, навпаки, їх подрібнювати (якщо це можливо).

На базі консолідованого (на основі бюджетів центрів відповідальності) бюджету виробничих витрат складається бюджет собівартості виготовленої продукції з використанням такої формули:

ПВВП = ПОНВп + ПВП – СПОБ – ПВНР – ПОНВк,

де ПВВП — планові витрати на виготовлену продукцію; ПОНВп, ПОНВк — планові обсяги незавершеного виробництва, відповідно на початок та на кінець періоду; ПВП — планові витрати на виготовлення продукції в бюджетному періоді; СПОБ — собівартість планового обсягу невиправного браку; ПВНР — планові витрати, які відносяться на невиробничі рахунки.

Головним напрямом бюджетування та наступним його етапом є розроблення бюджету прибутків та збитків підприємства, які очікуються в плановому періоді, на базі бюджету реалізації та виробництва продукції. Прогноз фінансових результатів доцільно складати за формою, передбаченою для складання відповідного звіту (форма 2). Інформація, яка міститься в бюджеті фінансових результатів, поряд з бюджетами реалізації та виробництва, використовується для подальшого бюджетування руху грошових коштів та платоспроможності підприємства.

Планування фінансових результатів може мати як короткостроковий, так і довгостроковий характер і здійснюється шляхом зіставлення прогнозів доходів та витрат за всіма видами діяльності (наприклад, виручки від реалізації та собівартості реалізованої продукції). За одиницю періоду планування можна брати місяць, квартал, рік. Оскільки прогнозовані показники значною мірою залежать від зовнішніх чинників (кон’юнктура, структурні зміни в економіці тощо), альтернативні планові розрахунки фінансових результатів доцільно будувати на оптимістичних чи песимістичних очікуваннях щодо обсягів реалізації продукції, а отже й рівня завантаженості потужностей (наприклад, 80 %; 100 %; 120 %). Прогноз реалізації набуває вигляду бюджету після аналізу можливих альтернатив та виявлення найбільш реальної з них (базовий прогноз).

Бюджет інвестицій (у тому числі придбання окремих об’єктів основних засобів і нематеріальних активів) — важлива частина загальної системи бюджетів. Необхідність включення бюджету капіталовкладень до загальної системи бюджетів обумовлена тим, що рішення щодо інвестицій впливають на значну частину інших бюджетів: на бюджет руху грошових коштів, бюджет прибутків та збитків (через інформацію про прогнозну величину амортизації за введеними в дію фондами й про виплату відсотків у разі отримання кредитів на їх придбання, поліпшення), прогнозний баланс та ін.

Інвестиції як на практиці, так і в теорії становлять ядро будь-якого бізнесу. Приріст обсягів виробництва й підвищення продуктивності залежать безпосередньо від ефективності нових капіталовкладень. В основу концепції доцільності бюджетування інвестицій, покладено припущення про те, що дана стаття витрат відкриває необмежені можливості для використання коштів. Існує думка, що підприємство, яке не має інвестиційного бюджету, нераціонально використовує кошти, тому що або вкладає їх у всі можливі справи, або існує велика ймовірність неправильного вибору менеджерів — фінансування малоперспективних проектів і відкладання на потім програм, які мають високий потенціал.

Фінансування за наявності бюджету інвестицій здійснюються в межах установлених лімітів. У разі невиконання дохідної частини бюджету можливе скорочення бюджету інвестицій або пошук інших джерел фінансування. Понадлімітні витрати на інвестиції здійснюються тільки після спеціального дозволу вповноважених посадових осіб за кожним окремим випадком виходячи з доцільності вкладень та наявності вільних фінансових ресурсів з подальшим коригуванням усіх необхідних бюджетів.

Міжнародна практика оцінювання економічної ефективності реальних інвестицій базується на концепції часової вартості грошових потоків і передбачає такі принципи її побудови:

1) повернення інвестованого капіталу оцінюється на основі показника грошового потоку (Cash-flow);

2) величина інвестованого капіталу приводиться до теперішньої його вартості чи до вартості певного розрахункового періоду (який зазвичай передує початку реалізації проекту);

3) процес дисконтування здійснюється за різними ставками дисконту, які залежать від особливостей інвестиційних проектів;

4) при визначенні ставки дисконту враховуються структура інвестиційних вкладень і вартість окремих складових капіталу.

Ефективне планування грошових коштів є одним з головних завдань будь-якого підприємства. Якщо керівники оцінюють розмір свого успіху тільки за прибутковістю, то вони ризикують зробити істотні помилки, особливо якщо складається ситуація постійного відпливу грошових коштів у результаті поточної діяльності.

Бюджет руху грошових коштів будується на підставі бюджету прибутків та збитків з коригуванням на очікувані часові проміжки. Припущення, з урахуванням яких оцінюються очікувані надходження і виплати, мають бути досить консервативними. В основі планування руху грошових коштів є інформація, наведена в прогнозних розрахунках фінансових результатів (прибутків та збитків). Прогноз руху грошових потоків будується з використанням двох складових:

1) розрахунок планового обсягу Cash-flow від усіх видів діяльності (операційної, інвестиційної та фінансової), який очікується в плановому періоді;

2) прогноз основних напрямів використання Cash-flow (інвестування, погашення кредитів, розподіл прибутку тощо).

Бюджет руху грошових коштів відображає очікувані протягом бюджетного періоду надходження і використання грошових коштів за обсягами, термінами, джерелами та напрямами. Очікуваний залишок грошових коштів на кінець періоду порівнюється з їх мінімальним залишком, який необхідно підтримувати як страховий резерв для покриття непередбачених витрат, у результаті визначається, чи є потреба в короткостроковому фінансуванні (як варіант можливого перенесення частини платежів на наступні періоди), чи вільні фінансові ресурси, які необхідно задіяти в отриманні додаткового прибутку в короткостроковому чи довгостроковому періодах.

Розмір залишку грошових коштів, який постійно повинно мати підприємство для підтримання своєї платоспроможності, визначається виходячи з залишку, необхідного для виконання зобов’язань при виникненні непередбачених обставин. Для оцінювання оптимального розміру грошового залишку в практиці західних підприємств часто використовується модель Баумоля й Міллера—Орра. У вітчизняній літературі застосування зазначених моделей досить ускладнене внаслідок недостатнього розвитку ринку цінних паперів, дефіциту високоліквідних фінансових інструментів тощо. Тому більш реальним для практичного застосування є прогнозування щотижневого, щодекадного, щомісячного обсягу надходжень та видатків грошових коштів.

Прогнозний баланс складається на підставі очікуваних фінансових показників поточного періоду та прогнозних змін за окремими статтями і розділами, які очікуються в плановому періоді. Розрахунок планових показників балансу здійснюється з використанням інформації, яка міститься в інших бюджетах.

Зміни у складі активів та пасивів (приріст чи зменшення), які очікуються в плановому періоді, відображаються в балансі. Побудова прогнозного балансу дає можливість виявити зміни показників балансу, що прогнозуються в окремих періодах, а також проаналізувати причини цих змін (наприклад, зменшення обсягів реалізації, підвищення рівня затрат, зростання вартості капіталу тощо).

При побудові прогнозного балансу необхідно враховувати:

прогноз необоротних активів — відповідно до бюджету інвестицій і планової суми амортизації, оборотних активів — відповідно до встановлених оптимальних залишків за нормованими активами й установленим методом прямого розрахунку інших видів;

прогноз власних джерел фінансування з урахуванням планової суми прибутку в бюджетному періоді, бюджету використання (розподілу) прибутку поточного року й плану залучення капіталу (в частині статутного, додаткового капіталу й цільового фінансування);

прогноз розміру непогашених кредитів і позик (бюджет джерел фінансування, який розробляється разом з бюджетом руху грошових коштів);

прогноз непогашеної кредиторської заборгованості на підставі бюджетів придбання матеріалів, накладних витрат і руху грошових коштів.

Процедура узгодження системи бюджетів полягає в тому, що вона повинна забезпечувати такий рівень фінансових показників, який дасть змогу досягти поставлених стратегічних цілей підприємства.

Перед затвердженням бюджетів необхідно розраховувати низку найважливіших фінансових коефіцієнтів з таких груп, як рентабельність, ділова активність, ліквідність та фінансова стабільність, а також спрогнозувати зміну нефінансових критеріїв оцінки результатів діяльності. Якщо значення показників будуть неприйнятними, необхідно розробити альтернативні шляхи досягнення поставлених цілей та скоригувати бюджети. При цьому бюджети центрів відповідальності повинні коригуватись особами, які відповідають за їх розроблення. Іноді може виникнути необхідність коригування кількох нижчих рівнів і повторного узгодження бюджетів, перш ніж консолідований бюджет буде визнано оптимальним і пройде стадію затвердження.

Моніторинг виконання бюджетів здійснюється за всіма бюджетами, в яких фіксуються фактичні дані та визначаються відхилення від бюджетних значень. Щомісячний (поточний) контроль за виконанням бюджету та фіксація відхилень здійснюються у формах, аналогічних відповідному бюджету. Також необхідно аналізувати всі функціональні плани з погляду їх відповідності поставленим стратегічним цілям (наприклад, бюджет продажу може оцінюватися за показниками ринкової частки кожної продукції та напряму взагалі, бюджет загальновиробничої собівартості порівнюється з показниками конкурентів, порівнюються також обсяги та якість інвестицій тощо).

Відхилення від бюджетних показників виникають або через помилки на етапах прогнозування та планування (у зв’язку з недостатністю інформації, необ’єктивними прогнозами розвитку подій чи недоцільними методами планування), або внаслідок зміни умов діяльності чи помилки при реалізації бюджету. Причому становить інтерес не тільки виявлення осіб, відповідальних за негативні відхилення, а й, що більш важливо, можливості компенсації даних відхилень за допомогою певних коригувальних заходів.

Ступінь суттєвості відхилень може оцінюватися на основі двох критеріїв:

за допустимими межами (контрольних діапазонів);

за впливом на прибуток.

У першому випадку контрольний діапазон установлюється у відсотковому виразі від величини бюджетного показника. При цьому підприємства можуть установлювати дворівневі межі допустимих відхилень. При досягненні першого рівня відхилення аналізуються безпосередньо керівником відповідного центру відповідальності, він же в межах своєї компетенції здійснює коригування управлінських рішень для ліквідації причин відхилень і, по можливості, компенсації таких відхилень, у тому числі за рахунок інших чинників; при досягненні другого рівня зазначені відхилення виділяються у звіті, який подається до вищого рівня управління, й потребують участі керівників цього рівня для вжиття коригувальних заходів.

Оцінюючи суттєвість відхилення, доцільно здійснювати їх ранжування залежно від ступеня впливу на кінцевий результат, прибуток, тому доцільно використовувати такий метод контролінгу, як АВС-аналіз.

Інший суттєвий аспект організації контролю в бюджетуванні полягає в тому, що при його здійсненні можуть порівнюватися лише фактичні й бюджетні витрати для одного й того самого обсягу виробництва. Для цього необхідно використовувати так звані гнучкі бюджети, які складені з урахуванням змін витрат і які пов’язані з коливанням обсягу виробництва.

Жорсткий бюджет використовується, коли витрати не мають помітно вираженої залежності від змін обсягу виробництва (адміністративні відділи, НДДКР). Для центрів відповідальності, витрати яких залежать від обсягу виробництва, бюджети витрат складаються на базі плану виробництва продукції з додатковим включенням нормативів співвідношення витрат і обсягів виробництва даного підрозділу для розрахунку очікуваної величини витрат на фактичний обсяг виробництва. З допомогою гнучких бюджетів, які враховують поділ витрат на постійні, змінні й напівзмінні, підприємства з непостійним рівнем виробництва можуть адаптовувати свої витрати до різних рівнів виробництва.

Звіти про виконання бюджетів обов’язково повинні подаватися керівникам, які відповідають за доходи й витрати центрів відповідальності. У разі істотних відхилень менеджери повинні забезпечити проведення коригулювальних заходів з тим, щоб ліквідувати їх причини та компенсувати негативні відхилення, які виникли раніше. Для того щоб контроль був ефективним, інформацію про виконання бюджетних показників повинні постійно отримувати й менеджери нижчого рівня управління.

З підвищенням рівня управління слід знижувати рівень деталізації звітів про виконання бюджетів і кількість контрольованих показників. Причому якщо керівники нижчого рівня контролюють як вартісні, так і натуральні показники, то звіти для вищого рівня управління доцільно складати в основному у вартісному виразі. Крім зіставлення фактичних бюджетних показників у звіти про виконання бюджетів, слід також включати прогнозні значення (очікуване виконання) на перспективу. Останнє дасть можливість передбачити негативні результати й завчасно вжити необхідних заходів.

При отриманні звітів керівниками вищих рівнів управління, керівники нижчих рівнів повинні підготувати коментарі щодо значних відхилень і намітити дії з виправлення ситуації. При управлінні відхиленнями всі позитивні й негативні відхилення фактичних показників від бюджетних аналізуються спочатку безпосередньо керівниками центрів відповідальності, і тільки якщо окремі відхилення перевищили встановлені граничні обмеження, до аналізу й пошуку рішень залучаються керівники вищого рівня. У зв’язку з цим у звіти для керівників, крім зіставлення бюджетних і фактичних показників, повинні включатись обґрунтування та пояснення щодо відхилень, які перевищують граничні межі.

12.2. План семінарського заняття

Бюджетування: сутність, функції та принципи побудови.

Структура та взаємозв’язок інструментів бюджетування.

Особливості побудови системи бюджетів на підприємстві.

Збалансування та координація бюджетів у системі бюджетування.

Бюджетний контроль.

План-факт аналіз відхилень.

12.3. Термінологічний словник

Бюджет — план, узгоджений за напрямами (реалізація, виробництво, джерела фінансування й фінансові результати) та підрозділами (відділами), у якому фіксуються та/або балансуються доходи та витрати, надходження та виплати, приріст активів і капіталу, офіційно затверджений керівництвом на певний період, і доводиться до виконання менеджерам усіх рівнів управління.

Бюджет гнучкий — план, у якому витрати та фінансові результати змінюються залежно від обсягів виробництва та реалізації, тобто за такого підходу до побудови системи бюджетів є можливість визначити бюджетні показники та відхилення, підставляючи фактичні дані з виробництва та реалізації продукції.

Бюджет статичний — план, у якому витрати та фінансові показники не змінюються залежно від обсягів виробництва та реалізації.

Бюджет первинний — план (прогнозних результатів чи наявних обмежених ресурсів), у якому фіксуються значення факторів, що найбільше впливають на прогнозування результатів діяльності підприємства, а тому є відправною початковою точкою в бюджетуванні. Такими бюджетами є бюджет реалізації або бюджет обмежених ресурсів, без яких діяльність неможлива, зокрема бюджет матеріалів (рідкісна сировина, матеріали) тощо.

Бюджет зведений — план діяльності підприємства, виражений у сукупності цільових показників, які охоплюють усі сфери бізнесу підприємства та його структурних підрозділів протягом бюджетного періоду. До складу зведеного бюджету підприємства входять усі основні бюджети (операційний, інвестиційний і фінансовий бюджети).

Бюджет операційний — узгоджена сукупність бюджетів за доходами (надходженнями), витратами (собівартістю) та кінцевими фінансовими результатами підприємства на бюджетний період. До його складу входять: бюджети продажу, виробництва, витрат, собівартості тощо.

Бюджет фінансовий — узгоджена сукупність бюджетів, які відображають надходження та використання фінансових ресурсів підприємства в обсягах та часі протягом бюджетного періоду. До його складу входять: бюджет ліквідності, прогнозний бюджет руху грошових коштів, бюджет зміни фінансового стану тощо. Фінансові бюджети відображають вплив прийнятих рішень у виробничій, комерційній, інвестиційній діяльності підприємства на його фінансові ресурси й фінансову стійкість протягом бюджетного періоду.

Бюджетування — процес організації управління фінансово-господарською діяльністю суб’єктів господарювання, який базується на розробленні бюджетів у розрізі центрів відповідальності чи напрямів діяльності, організації контролю за їх виконанням, аналізу відхилень від бюджетних показників та регулюванні на цій основі господарської діяльності з метою узгодження та досягнення намічених результатів на всіх рівнях управління.

Бюджетний контроль — порівняння фактичних показників фінансово-господарської діяльності із плановими (бюджетними) з метою перевірки їх узгодженості за величиною і термінами, а також аналіз причин відхилень для вироблення пропозицій щодо корекції бюджетів чи фінансово-господарської діяльності підприємства.

12.4. Навчальні завдання

12.4.1. Практичні завдання