Фінансовий контролінг

11.1. Методичні вказівки до вивчення теми

Вивчення теми «Фінансовий контролінг» має на меті формування у студентів базової теоретичної підготовки та практичних навичок щодо обґрунтування та організації системи фінансового контролінгу як ключового елементу управління фінансовою діяльністю суб’єкта господарювання в умовах мінливого внутрішнього та зовнішнього середовища функціонування підприємства. Вивчення матеріалів даної теми курсу передбачає опрацювання системи проблемних питань, які можна об’єднати та узагальнити за такими напрямами:

сутність та функції фінансового контролінгу;

організація фінансового контролінгу на підприємстві, проблеми та шляхи їх вирішення;

інформаційне забезпечення та координація в системі функціональних завдань фінансового контролінгу;

стратегічний фінансовий контролінг;

оперативний фінансовий контролінг;

методи контролінгу.

При вивченні теми з метою полегшення її розуміння та засвоєння доцільно повторити матеріал попередніх тем дисципліни, а також матеріал таких курсів, як «Фінанси підприємств» та «Фінансовий аналіз».

Особливу увагу слід звернути на той факт, що в практиці склалося два основні підходи до визначення характеристик та функціональних завдань контролінгу. Один із підходів (домінує в американській практиці) розглядає контролінг переважно як систему внутрішньогосподарського управлінського обліку (manage-rial accounting). Водночас представники іншого підходу (домінує в німецькій практиці) розглядають управлінський облік лише як складову контролінгу, в рамках якої реалізуються окремі його функції.

Здебільшого використовують таке визначення контролінгу: контролінг — це спеціальна саморегулівна система методів та інструментів, яка спрямована на функціональну підтримку менеджменту підприємства і включає інформаційне забезпечення, планування, координацію, контроль і внутрішній консалтинг.

Контролінг включає кілька базових напрямів, зокрема, контролінг збуту, контролінг маркетингу, контролінг постачання тощо. Предметом вивчення даної теми курсу є фінансовий контролінг як невід’ємний елемент служби контролінгу на підприємстві.

Загалом фінансовий контролінг (financial controlling) являє собою функціональний блок фінансового менеджменту, організований у формі спеціальної саморегулівної системи методів та інструментів, яка спрямована на функціональну підтримку фінансового менеджменту підприємства і включає інформаційне забезпечення, планування, координацію, контроль і внутрішній консалтинг. Каталог функціонально-організаційних завдань фінансового контролінгу на підприємстві наведено в табл. 11.1.

Таблиця 11.1

Функції та завдання фінансового контролінгу на підприємстві

|

Служба фінансового контролінгу | |

|

Функції |

Завдання |

|

Координація |

Регулювання інформаційних потоків Координація діяльності окремих підрозділів Координація процесу планування |

|

Фінансова стратегія |

Активна участь у розробленні фінансової стратегії підприємства «Продаж» цілей і планів Вироблення пропозицій щодо адаптації організаційної структури підприємства до обраної стратегії розвитку |

|

Планування та бюджетування |

Розроблення та постійне вдосконалення внутрішньої методики прогнозування та бюджетування Забезпечення процесу бюджетування Участь у розробленні первинного, основних та додаткових бюджетів |

|

Бюджетний контроль |

Організація внутрішнього (управлінського) обліку Участь у складанні річних, квартальних і місячних звітів Аналіз відхилень фактичних показників діяльності від запланованих Забезпечення постійного аналізу та контролю ризиків у фінансово-господарській діяльності, а також розроблення заходів щодо їх нейтралізації Виявлення та ліквідація вузьких місць на підприємстві Своєчасне реагування на появу нових можливостей (виявлення та розвиток сильних сторін) Підготовка звіту про виконання бюджетів Розроблення пропозицій щодо коригування планів і діяльності |

Закінчення табл. 11.1

|

Служба фінансового контролінгу | |

|

Функції |

Завдання |

|

Внутрішній консалтинг та методологічне забезпечення |

Розроблення методичного забезпечення діяльності окремих структурних підрозділів Надання консультацій і рекомендацій керівництву підприємства та структурним підрозділам у процесі розроблення фінансової стратегії, планування, розроблення і впровадження нових продуктів, процесів, систем |

У структурі фінансового контролінгу виділяють, виходячи із поставлених функціонально-організаційних завдань, стратегічний фінансовий контролінг та оперативний фінансовий контролінг.

Стратегічний фінансовий контролінг на підприємстві забезпечує виконання таких завдань:

розроблення фінансової стратегії;

ідентифікація та формування стратегічних факторів успіху та забезпечення конкурентоспроможності у довгостроковому періоді;

визначення горизонтів фінансового планування, формулювання цільової методології стратегічного та оперативного планування на підприємстві відповідно до встановлених горизонтів;

упровадження дієвої системи раннього попередження та реагування;

довгострокове управління вартістю підприємства для забезпечення зростання добробуту акціонерів (creating shareholder value);

забезпечення інтеграції довгострокових стратегічних цілей та оперативних завдань, які ставляться перед окремими працівниками та структурними підрозділами.

Для розв’язання визначених вище завдань стратегічний контролінг використовує такі специфічні методи й інструменти, як аналіз сильних і слабких сторін, побудова стратегічного балансу, портфельний аналіз (portfolio analysis), організаційний аналіз, функціонально-вартісний аналіз, модель життєвого циклу, система раннього попередження та реагування, дискримінантний аналіз, Balanced Scorecard, бенчмаркінг тощо. При цьому дієвість стратегічного фінансового контролінгу на підприємстві проявляється через ефективне стратегічне фінансове планування і визначається такими чинниками:

чіткістю і реалістичністю поставлених стратегічних цілей;

цілеспрямованістю та обґрунтованістю планування;

координацією служб підприємств на етапах постановки цілей, їх трансформації у планові цільові показники, виконанням планів і контролю за виконанням таких планів.

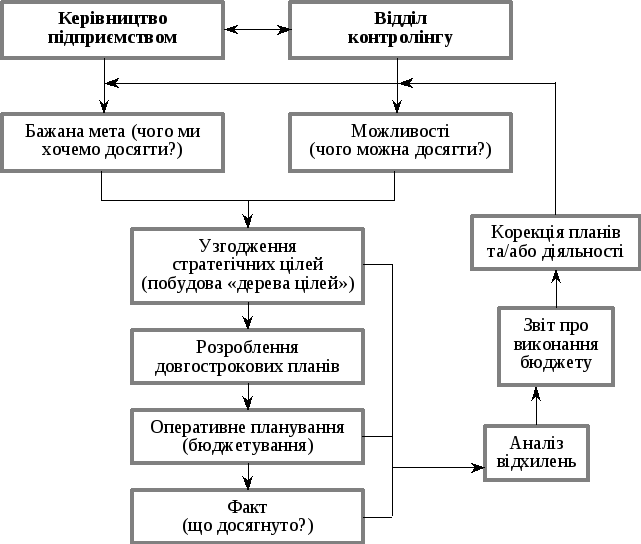

У спрощеному вигляді функціонально-організаційні зв’язки в рамках фінансового контролінгу на підприємстві наведено на рис. 11.1.

Рис. 11.1. Система фінансового контролінгу на підприємстві

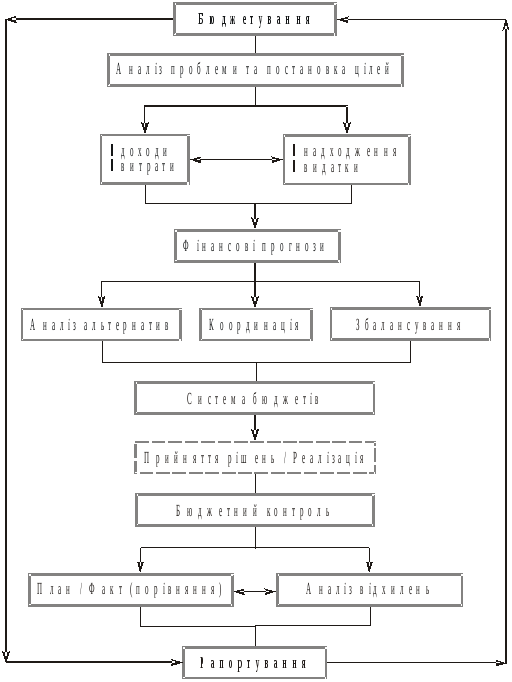

Оперативний фінансовий контролінг передбачає формування та реалізацію системи обґрунтування, прийняття, виконання та контролю за виконанням оперативних фінансових рішень з метою досягнення поточних (короткострокових) фінансових цілей (монетарних і немонетарних). Процедура організації планування в межах оперативного фінансового контролінгу виходячи з короткострокового характеру цільових завдань, які стоять перед таким контролінгом, дещо змінюється порівняно зі стратегічним контролінгом (див. рис. 11.2).

Рис. 11.2. Бюджетування, контроль і рапортування у системі оперативного контролінгу

Як видно з наведеного вище рисунка, до функціональних елементів системи фінансового контролінгу на підприємстві належать такі важливі її складові, як бюджетний контроль, внутрішній консалтинг та координація.

У процесі бюджетного контролю (budgetary control) реалізується модель управлінського обліку фінансово-господарської діяльності суб’єкта господарювання, аналіз відхилень та рапортування (feedback). Саме з цих міркувань вище стверджувалося про некоректність ідентифікації фінансового контролінгу як внутрішньогосподарського управлінського обліку. Так, фінансовий контролінг повинен своєчасно і в повному обсязі забезпечити інформаційні потреби фінансового менеджменту на підприємстві (що досягається, зокрема, системою управлінського обліку, рапортування тощо), однак таке забезпечення не зводиться лише до надання фінансової інформації — фінансовий контролер є радником управлінців середньої та вищої ланки менеджменту. При цьому реалізується така функція фінансового контролінгу, як внутрішній консалтинг (interior consulting).

Важливим напрямом фінансового контролінгу на підприємстві є функціонально-організаційне забезпечення збалансованості між централізацією фінансового управління та децентралізованим прийняттям окремих управлінських фінансових рішень шляхом забезпечення координації між окремими центрами прийняття управлінських рішень. Водночас координація як функція контролінгу сприяє чіткому формулюванню цілей та завдань, доведенню їх до виконавців та забезпеченню зворотного зв’язку між виконавцями управлінських фінансових рішень та управлінцями. Таким чином, координація дає змогу вирішити такі проблемні питання, що виникають у процесі реалізації фінансового планування на підприємстві:

узгодження дерева цілей з наявними у підприємства ресурсами;

узгодження довгострокових планів з визначеними цілями і стратегією розвитку підприємства;

приведення у відповідність оперативного планування з довгостроковими планами;

координація окремих планів підприємства i розроблення зведеного плану;

координація функції контролю та планування;

координація системи забезпечення інформації з інформаційними потребами підприємства, які виникають у процесі аналізу та планування;

узгодження організаційної структури підприємства з виробничими потребами;

координація фінансових і виробничих потужностей підприємства.

Якщо координація в рамках фінансового контролінгу забезпечує підвищення ефективності управлінських фінансових рішень, то виконання цих рішень та їх результативність забезпечується в процесі внутрішнього аудиту. Загалом внутрішній аудит (ревізія) являє собою цілісну сукупність процедур, спрямованих на перевірку та встановлення відповідності поточного (фактичного) стану об’єкта такого аудиту його нормативному або цільовому (тому, що має бути). При цьому в науково-практичній літературі до основних цільових завдань внутрішнього аудиту відносять такі:

установлення ефективності виконання цільових установок керівництва підприємства;

виявлення недоліків у системі інформаційного забезпечення менеджменту;

своєчасне виявлення порушень і недоліків у діяльності структурних підрозділів (стратегічних бізнес-одиниць), опрацювання оптимальних рішень щодо ліквідації та усунення причин виникнення цих недоліків;

перевірка якості виконання функціональних обов’язків персоналу, дотримання внутрішніх і зовнішніх інструкцій при здійсненні фінансово-господарської діяльності;

перевірка відповідності фактичного стану майна (в натуральному та вартісному виразі) даним бухгалтерського обліку;

установлення відповідності фактичних затрат їх нормативним значенням;

перевірка виконання вимог з ефективного управління ризиками;

налагодження і підтримка взаємодії із зовнішніми аудиторами та контрольними органами;

вироблення рекомендацій щодо усунення виявлених під час аудиту недоліків та мобілізації наявних резервів.

Одним із напрямів зведення, узагальнення та аналізу фінансової інформації про господарську діяльність підприємства є виявлення та ідентифікація потенційних загроз внутрішнього і зовнішнього середовища — комерційних ризиків суб’єкта господарювання на стратегічному та оперативному рівнях. Виявлення загроз фінансово-господарської діяльності підприємства здійснюється шляхом імплементації системи раннього попередження та реагування (далі — СРПР). При цьому СРПР повинна органічно вписуватися в систему планування та контролю на підприємстві.

Система раннього попередження та реагування (СРПР) — це особлива інформаційна система, яка сигналізує керівництву про потенційні ризики та шанси, які можуть насуватися на підприємство як з боку зовнішнього, так і внутрішнього середовища.

Серед основних функціонально-організаційних інструментів реалізації системи раннього попередження та реагування на підприємстві можна виділити прогнозування банкрутства (кількісної оцінки ймовірності настання фінансової неспроможності підприємства). При цьому оцінка ймовірності банкрутства суб’єкта господарювання здійснюється на основі використання однофакторного чи багатофакторного дискримінантного аналізу. Серед найбільш відомих моделей прогнозування банкрутства суб’єкта господарювання, що згадуються у науково-практичній літературі, можна виділити моделі Вайбеля (Weibel, 1973), Бівера (Beawer, 1979), Таффлера (Taffler, 1977), Спрінгейта, Альтмана (Altman Z-score, 1968; Altman ZETAtm, 1977; Altman Z, 1983), Тамарі (Tamari, 1964), Беермана (Beyerman, 1976), система показників Бетге-Хуса-Ніхауса (1987), модель Краузе (1993) та інші.

Звернемо увагу на те, що використання сформульованих західними фінансистами кількісних моделей прогнозування банкрутства підприємства вітчизняними підприємствами має певні (часто суттєві) обмеження, які зумовлені:

по-перше, неможливістю розроблення власних, галузевих дискримінантних функцій через відсутність фахівців достатньої кваліфікації;

по-друге, відсутністю достатніх коштів для закупівлі та адаптації західних методик до вітчизняних умов господарювання;

по-третє, недостатнім рівнем об’єктивності показників, які відображаються підприємствами у фінансовій звітності (проблема подвійної бухгалтерії).

Водночас в Україні використовуються численні методики факторного аналізу, однак вони є безсистемними, не враховують галузевих особливостей і не містять відповідних «ключів» інтерпретації.

Поряд із прогнозуванням банкрутства підприємства, фінансовий контролінг на підприємстві використовує, зокрема, такі методи:

методи оптимізації абсолютної величини витрат суб’єкта господарювання:

аналіз точки беззбитковості;

цільове калькулювання собівартості.

АВС-аналіз;

XYZ-аналіз;

методи обґрунтування управлінських фінансових рішень:

бенчмаркінг (benchmaking);

вартісний аналіз;

портфельний аналіз;

SWОТ-аналіз (аналіз сильних і слабких місць);

методи фінансового прогнозування:

експертні методи планування;

казуальне прогнозування;

методи екстраполяції тощо.

Зважаючи, що більшість методів достатньо повно представлено у вітчизняній науково-практичній літературі, зупинимося більш детально лише на окремих із них.

Так, фінансовий контролінг з метою оптимізації абсолютної величини витрат суб’єкта господарювання використовує (1) аналіз точки беззбитковості; (2) АВС-аналіз; (3) XYZ-аналіз і, нарешті, (4) цільове калькулювання собівартості (target costing). Якщо перші три методи являють собою певну формалізовану модель групування витрат суб’єкта господарювання, визначення їх цільового рівня та обґрунтування напрямів оптимізації їх абсолютної величини, то цільове калькулюван- ня собівартості визначає функціональну модель організації оптимізації абсолютної величини затрат підприємства (див. рис. 11.3).

Рис. 11.3. Алгоритм цільового калькулювання

У цільовому калькулюванні собівартості з метою приведення поточного рівня витрат до їх цільового рівня (з метою забезпечення необхідного розміру прибутку) використовуються згадані вище методи оптимізації абсолютної величини затрат.

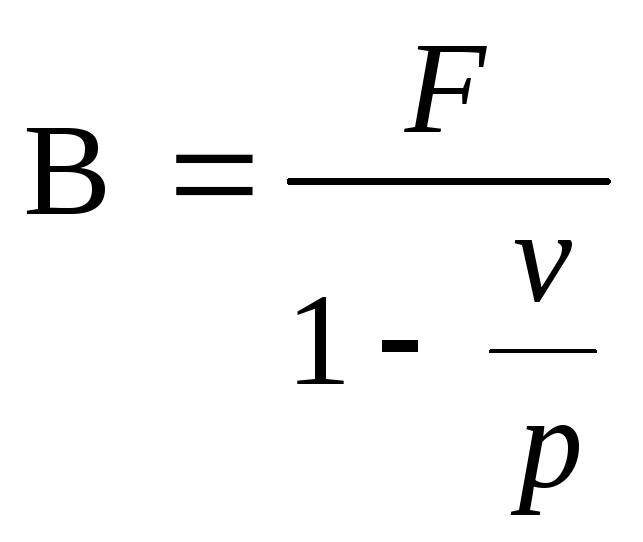

Останнім часом спостерігається тенденція зміщення акцентів не на формування прибутку, а на створення вартості, що розглядається як певна функція, значення якої залежить від доходів, прибутку та витрат, — ABM (Activity-based Management) та VBM (Value-based Management). При цьому в процесі бюджетування фінансових результатів часто використовується аналіз точки беззбитковості. Аналіз передбачає встановлення параметрів точки беззбитковості (доходи дорівнюють витратам) та оцінки потенціалу формування позитивної різниці між фактичною виручкою від реалізації та виручкою від реалізації, що відповідає точці беззбитковості, яку називають зоною безпеки. На зазначену різницю підприємство може знизити обсяги реалізації або підвищити рівень затрат без загрози зазнати збитків. Підкреслимо, що кожне підприємство повинно прагнути розширити зону безпеки, оскільки чим вона менша, тим більшим є ризик одержання збитків.

F — фіксовані витрати; m — крива, яка характеризує виручку реалізації; n — крива сукупних затрат; f — лінія умовно постійних витрат; A — точка беззбитковості.

Рис. 11.3. Точка беззбитковості

На основі розрахунку точки беззбитковості можна дійти висновків щодо доцільності виробництва тих чи інших видів продукції, мінімальних цін або обсягів реалізації, які забезпечують беззбиткову діяльність. Аналізуючи точку беззбитковості, можна визначити, наскільки успішно підприємство працює (у разі його прибутковості) і наскільки глибокою є криза (у разі збитковості). На підставі відповідних висновків розробляються рекомендації щодо шляхів зменшення збитковості та збільшення прибутковості операційної діяльності підприємства.

Для оцінювання параметрів точки беззбитковості щодо продукції, яку лише планується виробляти, можна використовувати такі математичні формули:

, (11.1)

, (11.1)

![]() , (11.2)

, (11.2)

де B — виручка від реалізації в точці беззбитковості (грн);

О — обсяг реалізованої продукції в точці беззбитковості (шт. або інші натуральні одиниці).

Фінансовий контролер для успішного виконання покладених на нього завдань повинен на достатньому рівні володіти методологією прогнозування фінансових показників. Серед методів фінансового прогнозування поширеними є (1) експертні методи; (2) казуальне прогнозування та (3) екстраполяція.

Фінансове планування на основі експертних методів передбачає максимальну відмову від формалізованих (математичних, статистичних та економетричних) методів розрахунку планових величин фінансових показників або цільового їх рівня. Водночас основна увага приділяється суб’єктивним очікуванням учасників експертної оцінки (експертів), які формуються під впливом насамперед практичного досвіду та інтуїції експертів. З цих міркувань до проведення експертної оцінки залучаються керівники структурних підрозділів, а також інші спеціалісти, що мають значний досвід та відповідну кваліфікацію. До основних методологічних прийомів, що використовуються за експертного (суб’єктивного) методу прогнозування, належать такі:

індивідуальні опитування;

мозкова атака (brainstorming);

метод Дельфі;

розроблення сценаріїв.

Казуальний метод фінансового прогнозування оснований на встановленні, ідентифікації та кількісній оцінці планових значень цільових фінансових показників через причинно-наслідкові зв’язки з іншими показниками. Цільовий показник при цьому розглядається як деяка функція сукупності факторів, зміна яких веде до відповідної зміни цільового показника. Наприклад, прогнозний обсяг дебіторської заборгованості визначається на підставі даних про строки оплати готової продукції; прогноз виробництва робиться виходячи з інформації про обсяги реалізації, прогнозна величина затрат — від обсягів виробництва тощо. Казуальний метод фінансового планування може здійснюватися у двох основних формах — (1) детермінантний прогноз та (2) стохастичний прогноз.

У теоретичних моделях та практиці корпоративних фінансів доволі поширені такі методи прогнозування цільових фінансових показників, як екстраполяція, за якої висновки про прогнозні значення цільових показників у майбутніх періодах робляться на основі вивчення їх динаміки у попередніх періодах (аналогічно до технічного аналізу ринкових інструментів — цінних паперів, деривативів тощо). Необхідним елементом при цьому є побудова та аналіз так званого ряду динаміки, який класифікує значення показників у часі в розрізі окремих періодів та описує динаміку їх розвитку.

Однак слід зауважити, що методи екстраполяції дають точні результати за умови їх використання стосовно суб’єктів господарювання із відносно стабільними показниками фінансово-господарської діяльності та ринкової активності за наявності сезонних чи циклічних коливань з чітко вираженим трендом (trend). На практиці використовуються такі методи екстраполяції, як (1) методи визначення середніх величин (наприклад, ковзаючої середньої — moving averages); (2) екстраполяція тренду; (3) експонентне згладжування. При цьому все більшого поширення у фінансовому прогнозуванні цільових показників набуває методика експонентного згладжування (і насамперед, експонентне згладжування другого і вищих порядків), яка точніше враховує той чи інший тренд у розвитку прогнозних показників, а також комбіноване використання різних методів та прийомів.

11.2. План семінарського заняття

1. Сутність, необхідність та завдання фінансового контролінгу.

2. Стратегічний та операційний контролінг.

3. Формування та реалізація на підприємстві системи раннього попередження та реагування (СРПР).

4. Методи фінансового контролінгу.

4.1. Аналіз слабких та сильних місць.

4.2. Бенчмаркінг та його види.

4.3. Пряме та цільове калькулювання собівартості продукції підприємства.

4.4. Граничний аналіз.

4.5. Вартісний аналіз.

4.6. ABC-аналіз.

4.7. XYZ-аналіз.

5. Фінансове прогнозування в системі фінансового контролінгу.

11.3. Термінологічний словник

ABC-аналіз (Activity Based Costing) (≈ метод поопераційного калькулювання) — функціонально-організаційна форма оптимізації абсолютної величини та структури затрат підприємства, що являє собою технологію обґрунтування та прийняття управлінських фінансових рішень щодо цільової локалізації затрат суб’єкта господарювання по центрах затрат з метою оцінювання обґрунтованості їх величини та виявлення резервів їх зменшення за мінімальних додаткових затрат.

CVP-аналіз (Costs, Value, Profits Analysis) (аналіз затрат, обсягів та прибутку) — функціонально-організаційна форма оптимізації абсолютної величини та структури затрат підприємства, що являє собою дослідження параметрів формування операційного прибутку суб’єкта господарювання як результату взаємодії вхідних грошових потоків (виручки від реалізації) та вихідних грошових потоків (фінансування затрат у розрізі умовно-постійних та умовно-змінних затрат).

XYZ-аналіз (XYZ Analysis) — функціонально-організаційна форма оптимізації абсолютної величини та структури затрат підприємства, що являє собою технологію обґрунтування управлінських рішень щодо оптимізації абсолютної величини затрат підприємства шляхом виявлення та ідентифікації резервів їх зменшення, а також визначення методів мобілізації таких резервів виходячи із припущень, що (1) величина економії затрат має бути зіставною із зусиллями щодо її виявлення та мобілізації; (2) співрозмірна економія досягається шляхом дослідження затрат, що становлять суттєву частку у структурі сукупних затрат.

Бенчмаркінг (benchmarking) — метод контролінгу, який полягає в перманентному, безперервному процесі порівняння товарів (робіт, послуг), виробничих процесів, методів та інших параметрів досліджуваного підприємства (структурного підрозділу) з аналогічними показниками інших підприємств чи структурних підрозділів. Основна мета бенчмаркінгу — виявлення негативних відхилень у значенні порівняльних показників, причин таких відхилень та розроблення пропозицій щодо їх ліквідації. Розрізняють три види бенчмаркінгу: внутрішній; орієнтований на конкурентів; функціональний.

Бюджет на підприємстві (budget) — короткостроковий план, у якому відображається розподіл ресурсів. У бюджеті можуть відображатися як вартісні, так і кількісні показники планового періоду. Він може складатися у формі заданих показників, яких слід дотримуватися у плановому періоді. Є тип бюджетів, у яких поряд з напрямами використання ресурсів відображаються джерела покриття витрат.

Бюджетний контроль (budgetary control) — порівняння фактичних показників фінансово-господарської діяльності з плановими (бюджетними) з погляду їх узгодженості за величиною і термінами, а також аналіз причин відхилень з метою вироблення пропозицій щодо коригування бюджетів чи фінансово-госпо-дарської діяльності підприємства.

Бюджетування (budgeting) — процес складання бюджетів і контролю за їх виконанням. До основних характеристик бюджетування належать: короткостроковість (до одного року); високий рівень конкретизації; внутрішня спрямованість; тісна інтеграція з контролем та аналізом відхилень.

Вартісний аналіз (Value-Based Analysis) — функціонально-організаційна форма оптимізації абсолютної величини та структури затрат підприємства, що являє собою технологію обґрунтування управлінських фінансових рішень щодо оптимізації абсолютної величини затрат підприємства шляхом зіставлення (виз-начення кореляції) абсолютної величини статті затрат на виготовлення продукції з її впливом на рівень якості такої продукції.

Граничний аналіз (Marginal Analysis або Volume vs. Price Analysis) — фінансово-математична модель оцінювання реальності окремих сценаріїв розвитку підприємства у плановому періоді, у тому числі обґрунтованості планових та прогнозних фінансових показників і коефіцієнтів у цільовому плануванні та прогнозуванні прибутку суб’єкта господарювання.

Дельфі метод (Delphi method) — спосіб експертного прогнозування, який ґрунтується на зведенні, систематизації та оцінюванні думок групи експертів на основі їх письмового опитування щодо оцінки майбутніх кількісних та якісних показників розвитку підприємства. До основних характеристик методу належать: використання формально ідентичних анкет для опитування; анонімність опитування; визначення середньостатистичної відповіді опитуваної групи експертів; інформування учасників про результати опитування та середньостатистичну відповідь; повторне опитування.

Дискримінантний аналіз (discriminant analysis) — комплекс методів математичної статистики, за допомогою якого здійснюється класифікація досліджуваних одиниць (підприємств) залежно від значень обраної сукупності показників відповідно до побудованої метричної шкали.

Екстраполяції методи — методи прогнозування фінансових показників, які ґрунтуються на поширенні кількісних (статистичних) висновків щодо існуючих тенденцій, одержаних у результаті вивчення минулих подій, на майбутні (прогнозні) періоди. Основними методами екстраполяції є методи визначення середніх величин; екстраполяція тренду; експонентне згладжування.

Змішані затрати (Mixed Cost) — сукупність затрат суб’єкта господарювання, які не можуть бути однозначно ідентифіковані як умовно-змінні чи умовно-постійні затрати.

Контролінг (controlling) — спеціальна саморегулівна система методів та інструментів, яка спрямована на функціональну підтримку менеджменту підприємства. Вона включає інформаційне забезпечення, планування, координацію, контроль і внутрішній консалтинг.

Маржинальний прибуток (marginal profit) — різниця між виручкою від реалізації одиниці продукції та умовно-змінними витратами на виготовлення одиниці такої продукції. Іншими словами, маргінальний прибуток — це та сума прибутку, яка спрямовується на покриття умовно-постійних затрат, а також на формування прибутку підприємства.

Пряме калькулювання собівартості (Direct Costing) — функціонально-організаційна форма оптимізації абсолютної величини затрат підприємства шляхом визначення забезпеченості покриття умовно-постійних затрат підприємства.

Система раннього попередження та реагування (СРПР) — особлива інформаційна система, яка сигналізує менеджменту підприємства про потенційні ризики та альтернативні можливості, які можуть бути доступні підприємству, виходячи із аналізу впливу як зовнішнього, так і внутрішнього середовища.

Умовно-змінні затрати (Variable Costs) — затрати суб’єкта господарювання, абсолютна величина яких залежить від обсягів виробництва.

Умовно-постійні затрати (Fixed Costs) — затрати суб’єкта господарювання, абсолютна величина яких не залежить від обсягів виробництва.

Цільове калькулювання собівартості (Target Costing) — функціонально-організаційна форма оптимізації абсолютної величини затрат підприємства, відповідно до якої проводиться редизайн продукту (product redesign) з метою дотримання максимальної величини сукупних затрат підприємства, визначених шляхом зіставлення очікуваної виручки від реалізації такого продукту та цільового рівня прибутку підприємства.

11.4. Навчальні завдання