6.2. Необоротные активы

6.2.1. Основные средства предприятия

Основные средства-это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течении длительного периода времени, сохраняют при этом на протяжении всего периода натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений:

Для целей бухгалтерского учета основные средства классифицируются по следующим группам:

1.Земельные участки

2. Капитальные затраты на улучшение земель

3. Здания, сооружения и передаточные устройства

4. Машины и оборудование

5. Транспортные средства

6. Инструменты, приборы, инвентарь (мебель)

7. Рабочий и продуктовый скот

8. Многолетние насаждения

9. Прочие основные средства

В зависимости от характера участия в производственном процессе основные производственные средства подразделяются на активную и пассивную части.

Активными считаются те основные производственные средства, которые своим непосредственным воздействием обеспечивают добычу полезного ископаемого либо выпуск другой продукции. К ним относят: силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительную технику, транспортные средства и инструмент.

Пассивные - это те основные производственные средства, которые обеспечивают нормальное функционирование активной части основных фондов в процессе производства продукции. К этой части фондов относят: здания, сооружения, передаточные устройства, инвентарь и др.

Учет и оценка основных фондов осуществляется в натуральной и денежной формах. Денежная форма учета основных средств ведется по следующим направлениям (рис.6.2.).

Р ис.

6.2. Денежная оценка основных средств

ис.

6.2. Денежная оценка основных средств

Кругооборот стоимости основных фондов представлен на рис 6.3.

Р ис.

6.3. Кругооборот стоимости основных

фондов

ис.

6.3. Кругооборот стоимости основных

фондов

6.2.2 Износ и амортизация основных средств

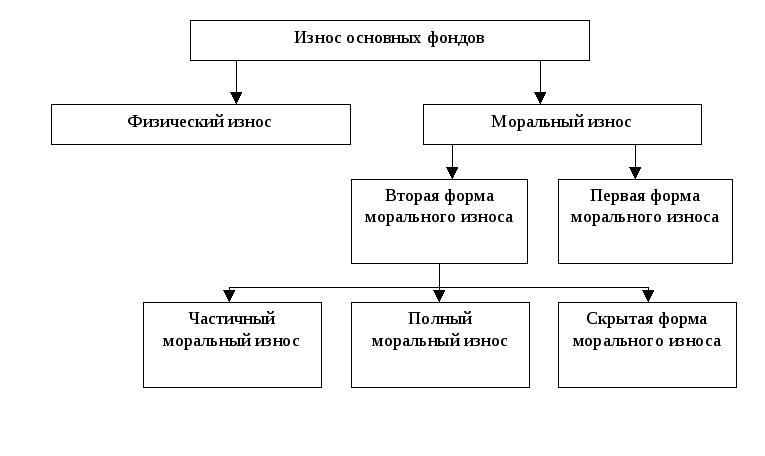

Износ основных средств — это утрата первоначальной потребительной стоимости вследствие изнашивания, ветхости и устаревания или потеря экономической эффективности и целесообразности использования основных фондов до истечения срока их полного физического износа. Различают следующие виды износа основных фондов (рис. 6.4)

Амортизация основных фондов— это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа.

Р ис.

6.4. Износ основных фондов

ис.

6.4. Износ основных фондов

Годовые амортизационные отчисления начисляются одним из следующих методов:

1) прямолинейный, по которому годовая сумма амортизации определяется делением амортизируемой стоимости на ожидаемый период времени использования объекта основных средств.

![]() ,

грн.

,

грн.

где Sп -первоначальная стоимость основных средств, грн.;

Л – ликвидационная стоимость основных средств, грн.;

Тп – полезный срок службы, лет;

Нп = 1/ Тп – норма амортизационных отчислений.

2) производственный, по которому годовая сумма амортизации определяется так:

![]() ,

грн.

,

грн.

где Qгод – годовой объем продукции, ед.;

Qcумм – суммарный объем продукции за полезный срок службы, ед.

3) уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года (или первоначальной стоимости на дату начала начисления амортизации) и годовой нормы амортизации.

Годовая норма амортизации (в процентах) исчисляется как разница между единицей и значением корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость.

![]()

Текущее значение нормы амортизационных отчислений запишется так:

![]() ,

,

Годовая сумма амортизационных отчислений і-того года определится:

![]() ,

грн

,

грн

где Л – ликвидационная стоимость, грн.;

ti – текущее значение года, для которого определяется норма (ti = 1,2,3…,Тn).

4) ускоренного уменьшения остаточной стоимости (регрессивный), по которому годовая сумма амортизационных отчислений і-того года определится:

![]() ,

грн

,

грн

5) кумулятивный, по которому годовая сумма амортизации определяется так:

При нелинейном (уменьшения и ускоренного уменьшения остаточной стоимости) методе амортизации, отчисления постепенно уменьшаются и никогда не происходит полное списание стоимости оборудования или зданий, поэтому если остаточная стоимость оборудования достигла 80% первоначальной, данная сумма делится на количество оставшихся сроков полезного использования и списывается равномерно.

В соответствии с законом о налогообложении прибыли годовые нормы амортизации основных средств приведены в табл.6.1:

Таблица 6.1.

Нормы амортизации основных средств

|

Группы основных средств |

Годовые нормы амортизации |

|

1 |

2 |

|

Группа 1 – здания, сооружения, структурные компоненты, передаточные устройства, в том числе жилые дома и их части |

8 |

Продолжение табл.6.1.

|

1 |

2 |

|

Группа 2 – автомобильный транспорт и узлы к нему, мебель, бытовые электронные, оптические, электромеханические приборы и инструменты |

40 |

|

Группа 3 – любые другие основные средства, не включенные в группы 1, 2 и 4 |

24 |

|

Группа 4 – ЭВМ, новые машины для обработки информации, телефоны, микрофоны и рации |

60 |