4 Тема. Информационные системы бухгалтерского учета, анализа и аудита

Проблемы повышения прибыльности предприятия, эффективности работы персонала, создание оптимальной структуры управления волнуют любого руководителя. Ему приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово-хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию. Грамотно обработанная и систематизированная она является в определенной степени гарантией эффективного управления производством, а отсутствие достоверных данных может привести к неверному управленческому решению и, как следствие, к серьезным убыткам. В этих условиях актуальность бухгалтерских информационных систем очевидна.

Внедрение бухгалтерских пакетов и программ позволяет автоматизировать не только бухгалтерский учет, но и навести порядок в складском учете, в снабжении и реализации продукции, товаров, отслеживать договоры, быстрее рассчитывать заработную плату, своевременно сдавать отчетность.

Основу бухгалтерских информационных систем (БИС) составляет информация – совокупность количественных данных, необходимых для выполнения функций планирования, контроля, анализа и являющихся основой для принятия управленческих решений. Бухгалтерские информационные системы помогают контролировать операции, проводимые организацией. Документы повседневного учета, описывающие различные функции бизнеса и делегирование ответственности конкретным служащим являются частями этой системы.

Решаются следующие задачи:

• разделение учета на управленческий и бухгалтерский;

• автоматизация учета на производстве;

• формирование финансового результата;

• автоматизация управления персоналом и начисления заработной платы.

На предприятиях, совершающих небольшое количество хозяйственных операций, применяются относительно простые и недорогие программы, позволяющие вести книгу хозяйственных операций и составлять на ее основе баланс и финансовую отчетность. Примерами таких программ являются разработки фирмы «1С:», фирмы «Инфософт» и другие.

На предприятиях с большим объемом хозяйственных операций ведется складской учет, осуществляется контроль за выполнением договоров, отслеживаются взаимоотношения с дебиторами и кредиторами, реализуются управленческий учет, финансовый анализ и другие работы. Для их автоматизации значительно большие удобства обеспечивают комплексные системы, например, бухгалтерии фирм «Инфософт», «Парус», «КомТех+» и др.

На выбор программ автоматизации бухгалтерского учета оказывает влияние ряд факторов:

методология бухгалтерского учета,

учетная политика организации,

формы учетных регистров,

алгоритмы и методы расчета износа по основным средствам и амортизации нематериальных активов,

учета производственных запасов,

оценки производственных запасов, незавершенного производства и т.п.,

требования международных стандартов бухгалтерского учета и др.

Очень важны гибкость и адаптивность типовых программ за счет настроек, модификации справочников аналитического учета, типовых операций и шаблонов бухгалтерских проводок; форм первичных учетных документов и отчетов.

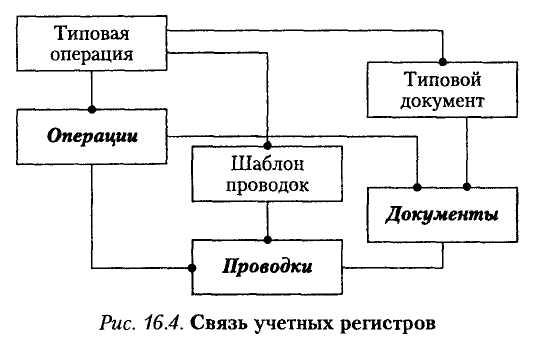

В большинстве компьютерных программ бухгалтерского учета база данных поддерживает три учетных регистра: «Проводки»; «Операции»; «Документы» (рис. 16.4).

Наличие типовых операций существенно сокращает трудозатраты на формирование бухгалтерских проводок, упрощает их редактирование (проводки одной операции обрабатываются как единое целое — либо все, либо ни одна проводка не сохраняется в базе данных).

Документальное оформление хозяйственной операции и формирование бухгалтерских проводок для отражения в учете осуществляется практически одновременно (но можно разделить их во времени: сначала подготовить документ, а затем «провести документ» для отражения в учете). Редактирование бухгалтерских проводок или операций непосредственно, минуя редактирование подготовленного первичного документа, запрещено, редактирование содержания документа выполняется только путем оформления документа на изменение.

Использование программных методов контроля достоверности и полноты ввода первичных учетных данных, контроля правильности корреспонденции счетов с помощью «корректных бухгалтерских проводок» обеспечивает повышение качества учетной информации. Автоматизированное агрегирование и фильтрация бухгалтерских проводок, операций и документов для анализа, возможность редактирования, копирования баз данных, формирование стандартных форм внешней отчетности автоматизированным способом, импорт и экспорт данных базы данных в различных форматах и т.п. снижают трудозатраты бухгалтеров, повышают качество принятия решений.

В табл. 16.1 приведено соответствие типа информационно-технологической архитектуры информационной системы бухгалтерского учета масштабу предприятия.

Основные классы программ для создания ИС бухгалтерского учета:

информационные системы и технологии локальной автоматизации бухгалтерского учета;

информационные системы и технологии комплексной автоматизации бухгалтерского учета;

корпоративные информационные системы бухгалтерского учета.

В рамках каждого класса программных продуктов имеется многообразие информационных технологий бухгалтерского учета.