10.Строение бухгалтерского счета

Графически каждый счет представляет собой двухстороннюю таблицу. ( Левая сторона дебет, а правая кредит).

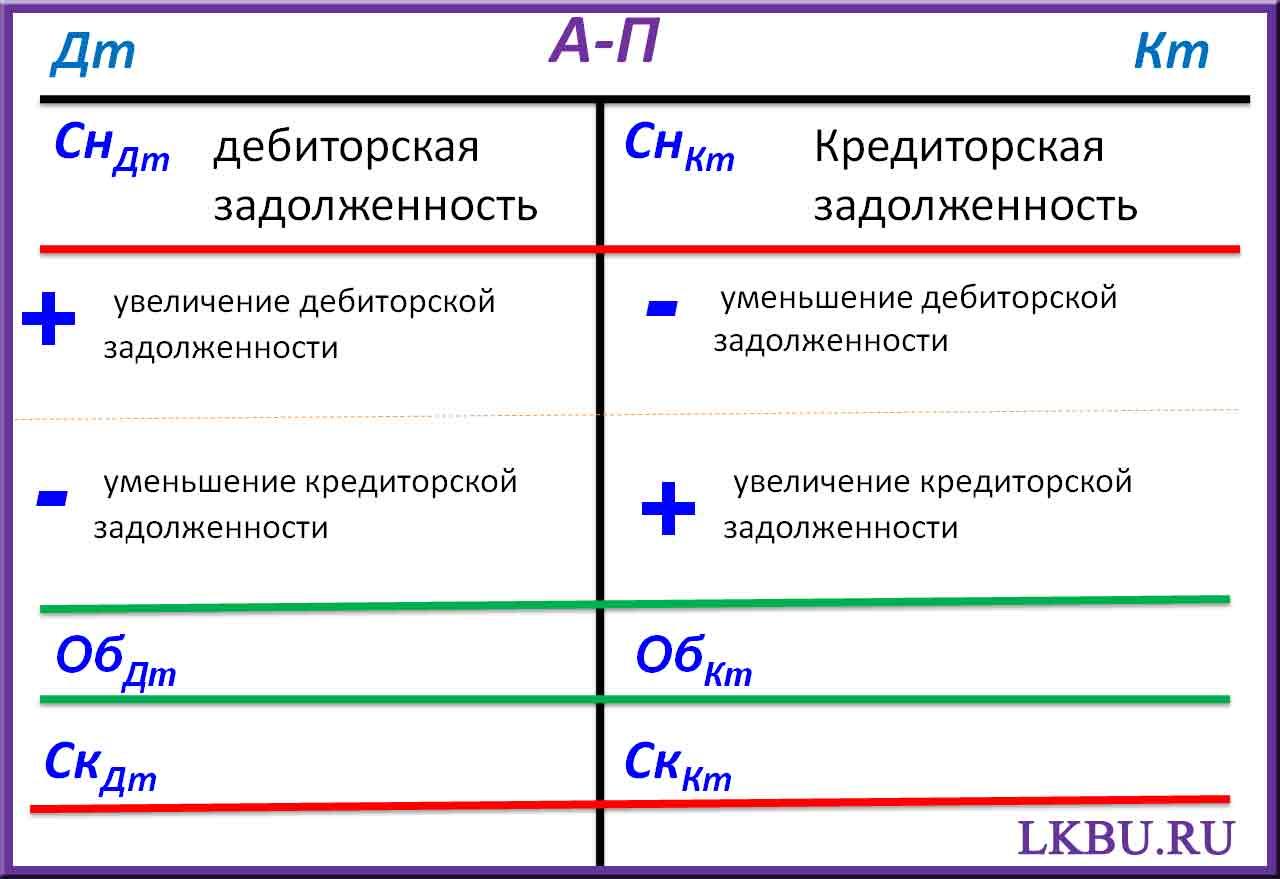

ДЕБЕТ – нам должны (дебиторская задолженность).

КРЕДИТ – Мы должны (кредиторская задолженность).

Открываются счета на каждую группу однородных хозяйственных средств. В зависимости от учитываемых на счетах объектов счета делятся на:

На каждом счете записывается:

-начальное сальдо (остаток)

-движение средств (поступление, выбытие,..)

-оборот (итог движения)

-конечное сальдо (остаток)

Начальное сальдо на активных счетах записывается в дебет, а на пассивных – в кредит (Сн Дт, Сн Кт)

Увеличение на активном счете записывается в дебет, а на пассивных – в кредит.

Уменьшение на активных счетах записывается в кредит, а на пассивных - в дебет.

Конечное сальдо на активном счете считается как сумма начального сальдо и дебетового оборота за минусом кредитового оборота. (СкДт) дать формулу

Конечное сальдо на пассивном счете считается как сумма начального сальдо и кредитового оборота за минусом дебетового оборота.( СкКт) дать формулу

Конечное сальдо на активно-пассивном счете рассчитать не возможно, оно переносится на счет из оборотно-сальдовой ведомости по аналитическим счетам к данному синтетическому счету. О ней мы поговорим в 6 вопросе дать формулу проверки

Оборот – это сумма хозяйственных операций по счету за отчетный период: дебетовый или кредитовый. (Об Дт, Об Кт)

Открыть счет, – значит написать название счета и начальное сальдо.

Заключить счет – подсчитать обороты и вывести конечное сальдо.

Закрыть счет – сделать такие записи, которые приведут к нулевому конечному сальдо.

Счета открываются на основании бухгалтерского баланса. Из актива открываются счета Активные, из пассива Пассивные. При составлении заключительного оборотно-сальдового баланса используются сальдо конечные бухгалтерских счетов. Выше описанные счета являются балансовыми.

В бухгалтерском учете также на ряду с балансовыми счетами существуют забалансовые, это те счета которые не отражаются в балансе. Запись на них ведется по простой схеме.

Имеется связь бухгалтерского баланса и бухгалтерских счетов:

1. В начале отчетного периода в соответствии с данными баланса открываются счета.

2. Аналогично статьям баланса счета подразделяются на активные и пассивные.

При открытии счетов начальные остатки средств и источников их образования записываются в счетах на той же стороне, что и в балансе (по активным счетам - в дебет а по пассивным - в кредит).

3. В счетах при помощи двойной записи накапливаются и обобщаются данные для составления последующего баланса, т. е. по данным счетов составляют баланс.

11.Принцип двойной записи. Корреспонденция счетов

Двойна́я за́пись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух бухгалтерских счетах, обеспечивая общий баланс.

Принцип двойной записи [править]

Каждый учётный счёт (регистр) состоит из двух частей: дебета (левая сторона) счета и кредита (правая сторона). Основным принципом учёта при этом является выполнение в любой момент времени равенства (уравнения баланса):

Активы = Пассивы (причём последние равны сумме обязательств и капитала).

Активы отражают информацию (состав и стоимость) имущества и имущественных прав организации на определённую дату. Пассивы указывают на источники возникновения активов.

Для этого каждая двойная запись — проводка — изменяет обе эти части, обязательно сохраняя баланс. Увеличение активов отражается в дебете счетов, увеличение пассивов в их кредите. Действует закон сохранения: сумма дебетов всех счетов всегда равна сумме их кредитов (обеспечивая нулевое общее сальдо). Это позволяет легко контролировать правильность: если нет баланса, то где-то в учёте была допущена ошибка.

Например, когда учредитель внёс в уставный капитал 10 тыс. руб., это означает, что у компании появились активы (денежные средства) и обязательства перед учредителем. Будет сделана такая (двойная) запись:

Дт «Денежные средства» — Кт «Уставный капитал» (по 10 тыс. руб.)

Главное: метод двойной записи позволяет отследить источники получения и направления расходования средств: например, расходование денежных средств (отражаемое по кредиту счёта «Денежные средства») сопровождается сокращением кредиторской задолженности (в дебете счёта «Кредиторская задолженность») или увеличением сумм выданных авансов (в дебете счёта «Авансы выданные»). Также это позволяет через бухгалтерский баланс показать сводное финансовое положение организации.

История [править]

Первое применение двойной записи в истории человечества зафиксировано у инков: она применялась в кипу — универсальной и всеобъемлющей системе передачи и анализа статистической информации и принятия основанных на ней решений, охватывавшей всю их империю Тауантинсуйу[1].

Систематическое изложение принципа двойной записи в Европе связывают с именем итальянского монаха и математика Луки Пачоли.

Ошибки учёта: методы их выявления и исправления при двойной записи [править]

Распространённые виды ошибок:

Неверная сумма

Неверная корреспонденция (неверные счета)

Способы исправления:

Дополнительная запись — используется, когда ошибка прошла по 2 счетам: если сумма меньше правильной — делается дополнительная запись.

Красное сторно — используется когда ошибка прошла по 2 счетам, но они неверны, либо сумма больше чем требуется: ошибка повторяется красным цветом, а потом делается правильная запись.

Корректурный — ошибка не прошла по 2-му счёту: ошибочная запись зачёркивается одной чертой, ставятся инициалы, дата и подпись исправляющего.

Проблемы принципа двойной записи

Инфляция искажает финансовые результаты, отражаемые в учёте

По мнению некоторых специалистов это недостаток метода. Но по МСФО (стандарты 29 и 36) эта проблема вполне решается методами переоценки, правда, при этом допустимы разные варианты учёта (есть неоднозначность).

«Забалансовые» счета

Такие счета не участвуют в балансе (не являются активами или обязательствами организации в соответствии с применимыми правилами бухгалтерского учёта). Они допускаются в России[3] и отражаются простой записью, но учёт по МСФО такого не допускает в принципе.

Примеры:

стоимость ценностей, принятых на ответственное хранение,

величина банковских гарантий (используются при смене таможенного режима грузов).

Поступление на забалансовый счёт отражается только по дебету счёта, выбытие — только по кредиту.