Федеральное государственное образовательное учреждение высшего профессионального образование

Сибирский Федеральный Университет

«ИНСТИТУТ ГРАДОСТРОИТЕЛЬСТВА И УПРАВЛЕНИЯ РЕГИОНАЛЬНОЙ ЭКНОМИКОЙ»

Факультет Прикладной экономики и управления экономическими системами

Кафедра Международных экономических отношений и маркетинга

Дисциплина Страхование

Группа МЭО 06-1 (ПЭ 06-1)

№ зачётки (5)

Практическая Работа № 7 финансы страховых организаций. Платежеспособность страховщиков.

Руководитель работы ____________________ Черных М. Н.

(подпись, дата)

Разработал ____________________ Азаров В.А.

(подпись, дата)

Красноярск, 2010 г.

Задача №1. Анализ платежеспособности дочерней компании холдинга ОАО “Росгосстрах”

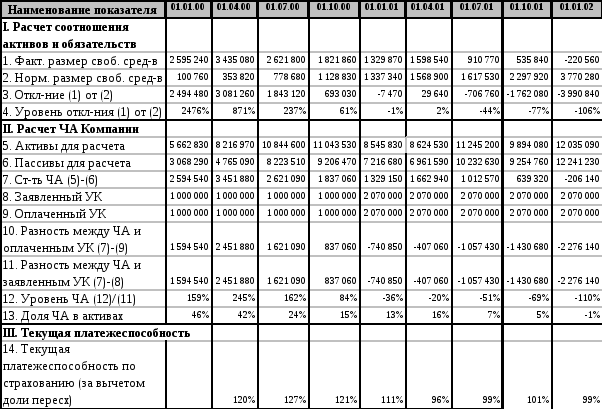

Уставный капитал на 01.01.2000 г. Общества составил 1 000 тыс. руб.(табл №1).

На 01.01.2001 г. он вырос за счет капитализации нераспределенной прибыли прошлых лет на 107 процента и составил 2 070 тыс. руб. Причем оплаченный капитал также увеличился на 1 070 тыс. рублей и составляет 100 процентов от объявленного капитала. Тем не менее, он не соответствует установленному законодательством оплаченному уставному капиталу страховых организаций, занимающихся страхованием жизни и другими видами страхования, равным 35 000 минимальных размеров оплаты труда, то есть 3 500 тыс. руб.

Таблица №1.

Величина чистых активов компании(табл.№2) в течении 2000 года превышала размер уставного капитала, но в 2001 году наблюдалось обратная ситуация: чистые активы не полностью покрывали уставный капитал.

Таблица №2.

Фактический размер свободных активов, рассчитанный в соответствии с инструкцией о порядке расчета нормативного соотношения активов и обязательств страховщика, утвержденной приказом Федеральной службы России по надзору за страховой деятельностью №02-02/16 от 19.06.96 г., составляет на 01.01.2000 г. – 2 595 240 рублей, на 01.01.2001 г. – 1 821 860 рублей и на 01.01.2002 г. – 535 840 рублей. В 2000 году это превышает нормативный размер (превышение иначе можно назвать запасом платежеспособности), в 2001 году фактический размер свободных средств меньше нормативного.

Сравнивая размер отклонения фактического размера свободных активов на 01.01.2000 г., на 01.01.2001 г. и на 01.01.2002 г., заметим, что запас платежеспособности снизился за 2000 год на 1 413 380 рублей, в 2001 году на 1 286 020 рублей. Такое снижение обусловлено, со одной стороны, получением компанией убытков, а с другой стороны – ростом объема полученной страховой премии по страхованию иное, чем страхование жизни.

Показатели, рассчитанные согласно Положению о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, также свидетельствуют о недостатке платежеспособности. Фактический размер маржи платежеспособности равен –220 тыс. руб., нормативный размер равен 3416 тыс. руб. (3452*0,989), отклонение фактического от нормативного размера платежеспособности составляет –3638 тыс. руб. Таким образом , платежеспособность компании, если определять ее в соответствии с законодательством, в 2000-2001 гг. значительно снизилась и, причем так как фактический размер маржи платежеспособности страховщика превышает нормативный размер маржи платежеспособности менее чем на 30%, то Обществу надлежит принять меры по оздоровлению своего финансового положения, в частности представить для согласования в Министерство финансов Российской Федерации в составе годовой бухгалтерской отчетности план оздоровления финансового положения.

Еще одним показателем, характеризующим платежеспособность страховых организаций, является коэффициент текущей платежеспособности. Он определяется как частное от деления полученных страховых взносов и суммы страховых выплат(состоявшихся убытков) и текущих операционных расходов по страхованию. В нашем случае этот показатель в 2000 году находится в пределах нормы, в 2001 году он снижается до 100 процентов, что является негативной тенденцией.

Задача №5.

|

Активы |

Сумма, тыс. руб. |

|

|

5 вариант |

Соответствие нормативам |

|

|

Средства в банковских депозитах, в т.ч. АКБ “Альфа-банк” (рейтинг) АКБ “Сбербанк РФ” (рейтинг) КБ “ОВК” (не имеет рейтинга) |

3780

1890 1890 |

Суммарно не более 50% от суммы резервов

|

|

Гос. ЦБ: ОФЗ-ПК |

- |

|

|

Вексель: АКБ “Банк Москвы” (рейтинг) АКБ “Сбербанк РФ” (рейтинг) ОАО “Электросвязь” (нет рейтинга) |

9385 4692,5

4692,5 |

|

|

Акции и паи: ОАО ТГК-4 (рейтинг) ОАО “Красмаш” (нет рейт-га) ООО “Гормолзавод”(рейтинг) Страховая компания “ВСК” (рейтинг) |

2835 1417,5

1417,5 |

Не более 15% от суммы резервов

|

|

Офисное здание Гараж |

500 |

Не более 10% от суммы резервов по видам страхования иным, чем страхование жизни;

|

|

Золото в слитках |

|

|

|

Доля перестраховщиков: АСК “Ресо-Гарантия” ПО “Находка Ре” ПО “Трансиб Ре” |

2000 1000 1000 |

Не более 50% (60% для отдельных видов страхования) от суммы резервов по страхованию иному, чем страхование жизни (кроме РЗНУ)

|

|

Денежные средства на расчетном счете банка |

400 |

|

|

Сумма страховых резервов по видам страхования иным, чем страхование жизни |

18900 |

|

Задача №2.

РНП =∑НПi (3)

где РНП – резерв незаработанной премии по отдельной учетной группе.

НП i – незаработанная премия по i –му договору.

НПi=БСПi*[(ni-mi)/ni] (4)

где БСП i – базовая страховая премия по i –му договору,

п i – срок действия i-го договора , в днях,

m i – число дней с момента вступления i-го договора в силу до отчетной даты.

Определите размер РНП, РЗНУ по состоянию на 31.12.2006 г. и на 31.03.2007 г. Рассчитайте долю перестраховщика в РНП. Найдите изменения страховых резервов за 1 квартал 2007 г., оцените их влияние на налоговую базу по налогу на прибыль.