относительные коэффициенты важности, и процента выполнения показателей. Распределение личных поощрений производится

Моделирование системы материального

стимулирования управленческого труда

|

|

|

|

Использо- |

|

|

|

|

|

|

|

Определе- |

|

|

|

|

Определе- |

|

|

|||||||

|

|

|

|

вание |

|

|

|

|

|

|

|

ние целей и |

|

|

|

ние |

пара- |

|

|

|||||||

|

|

|

|

системного |

|

|

|

|

|

|

|

подцелей |

|

|

|

|

метров |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

метода |

|

|

|

|

|

|

|

системы |

|

|

|

|

системы |

|

|

|||||||

Э |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Т |

|

|

Исполь- |

|

|

|

|

Число- |

|

|

|

Числовая |

|

|

|

Ранговая |

|

|||||||||

|

|

зование |

|

|

|

|

вая |

|

|

|

оценка |

|

|

|

|

оценка |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

А |

|

|

|

эксперт- |

|

|

|

|

оценка |

|

|

|

парамет- |

|

|

|

показа- |

|

||||||||

|

|

|

ного ме- |

|

|

|

|

главного |

|

|

|

ров |

|

|

|

|

телей |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

П |

|

|

тода |

|

|

|

|

показа- |

|

|

|

системы |

|

|

|

подраз- |

|

|||||||||

|

|

|

|

|

|

|

теля |

|

|

|

|

|

|

|

|

|

|

|

делений |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Ы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формиро- |

|

|

|

|

Определе- |

|

|

Определе- |

|

|

Опреде- |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

вание по- |

|

|

|

|

ние |

поряд- |

|

|

ние уровня |

|

|

ление ме- |

|

|||||||||

|

|

|

|

ложений |

|

|

|

|

ка |

форми- |

|

|

действия |

|

|

тодики |

|

|||||||||

|

|

|

|

о матери- |

|

|

|

|

рования |

|

|

положения |

|

|

распреде- |

|

||||||||||

|

|

|

|

альном |

|

|

|

|

фонда |

|

|

о матери- |

|

|

ления |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

стимули- |

|

|

|

|

стимули- |

|

|

альном |

|

|

|

|

стимули- |

|

||||||||

|

|

|

|

ровании |

|

|

|

|

рования |

|

|

стимули- |

|

|

рующих |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ровании |

|

|

средств |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

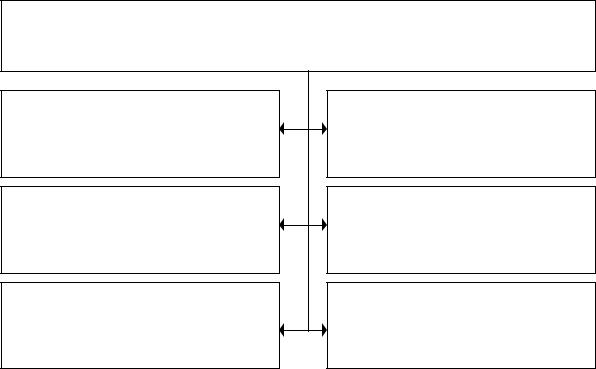

Рис. 4.2. Алгоритм моделирования системы материального стимулирования управленческого труда

пропорционально прогрессивно установленным окладам с учетом выполнения показателей.

4.3. Модель системы материального стимулирования управленческого труда

180

В1999 – 2003 гг. на базе 23 предприятий и организаций Краснодара и Краснодарского края проведен экспертный опрос для обоснования системы материального стимулирования управленческого труда. В опросе приняли участие эксперты следующих предприятий и организаций: ЗАО «Александрия», ОАО «Ректинал», ОАО « Краснодарсельмаш», ОАО «Кубаньфарфор», Завод ЖБИ-1, Майкопская обувная фабрика, Кропоткинский маслоэкстракционный завод; предприятия «Политекс-Норд», «Модуль-СИ», «Катод», «Джайпур», «Лабинские электросети», агрофирма «Фонтал»; организации «Висла Аудит», Промжелдортранс, Госкомстат республики Адыгея; администрации городов Сочи, Белореченска; Калининская, Кущевская, Динская администрации; администрации Мостовского, Белоглинского, Выселковского, Крыловского районов.

Вопросе приняли участие 508 экспертов. Из числа экспертов были отобраны 387 экспертов, набравших 0,5 и выше баллов по шкале самооценки [20, с. 154] и мнения которых были использованы для формирования параметров модели.

По половому признаку экспертная группа распределилась следующим образом (табл. 4.2). Из табл. 4.2. видно, что 64,9 % экспертов являются женщинами, что объясняется тем, что большинство экономических специальностей, компетентных в вопросах стимулирования труда, освоили женщины.

|

|

|

|

Таблица 4.2 |

|

|

Распределение экспертов по полу |

||

№ |

Пол |

|

Численность экспертов, |

Численность |

п/п |

эксперта |

|

чел. |

экспертов, |

|

|

|

|

в % к общей |

1. |

Мужчины |

|

136 |

35,1 |

|

|

|

|

|

2. |

Женщины |

|

251 |

64,9 |

|

|

|

|

|

По возрастным группам совокупности экспертов разделилась следующим образом (табл. 4.3).

181

Исходя из данных табл. 4.3, наибольшее количество экспертов приходится на возраст: до 30 лет, 40 − 45 и 45 − 50 лет. Наименьшее количество экспертов приходится на возраст 30 − 35 лет и свыше 50 лет.

Таблица 4.3 Характеристика экспертов по возрастным группам

№ |

Возрастные группы, |

Численность экс- |

Численность |

п/п |

лет |

пертов, чел. |

экспертов, |

|

|

|

в % к общему |

1. |

до 30 |

94 |

24,3 |

2. |

30 − 35 |

52 |

13,4 |

3. |

35 − 40 |

58 |

14,9 |

4. |

40 − 45 |

60 |

15,5 |

5. |

45 − 50 |

69 |

17,8 |

6. |

свыше 50 |

54 |

13,9 |

По стажевым группам по специальности совокупность экспертов разделилась следующим образом (табл. 4.4). Исходя из данных таблицы 4.4, наибольшее количество экспертов имеют стаж работы по специальности в среднем до 10 лет и свыше 25 лет.

Таблица 4.4 Характеристика стажа работы экспертов по специальности

№ |

Стаж работы по |

Численность |

Численность |

п/п |

специальности, |

экспертов, чел. |

экспертов, |

|

лет |

|

в % к общему |

1. |

до 5 |

75 |

19,3 |

2. |

5 − 10 |

89 |

23 |

3. |

10 − 15 |

52 |

13,4 |

4. |

15 – 20 |

54 |

13,9 |

5. |

20 – 25 |

52 |

13,4 |

|

|

|

|

6. |

свыше 25 |

65 |

16,8 |

|

|

|

|

По стажевым группам по должности совокупность экспертов разделилась следующим образом (табл. 4.5). Наибольшая

182

численность экспертов имеет стаж работы по занимаемой должности в среднем до 5 лет и свыше 15 лет.

Таблица 4.5 Характеристика стажа работы экспертов по занимаемой

должности

№ |

Стаж работы, |

Численность |

Численность экс- |

п/п |

лет |

экспертов, |

пертов, |

|

|

чел |

в % к общему |

1. |

до 5 |

87 |

22,5 |

2. |

5 − 10 |

56 |

14,5 |

3. |

10 − 15 |

27 |

6,9 |

4. |

Свыше 15 |

217 |

56,1 |

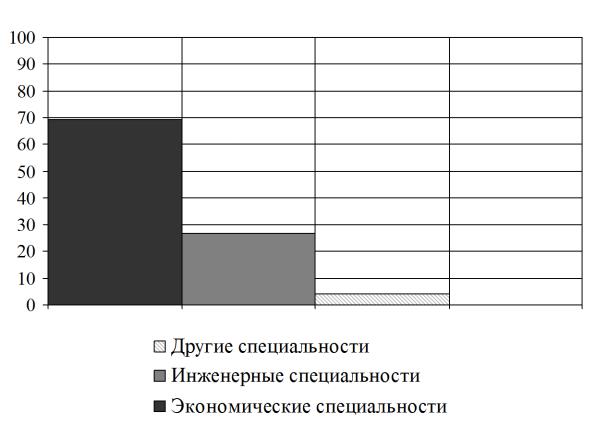

Распределение экспертов по специальностям представлено на рис. 4.3. В группе 69,2 % экспертов экономических специальностей, 26,6 % экспертов инженерных специальностей и 4,2 % экспертов других специальностей.

183

Рис. 4.3. Распределение экспертов по специальностям

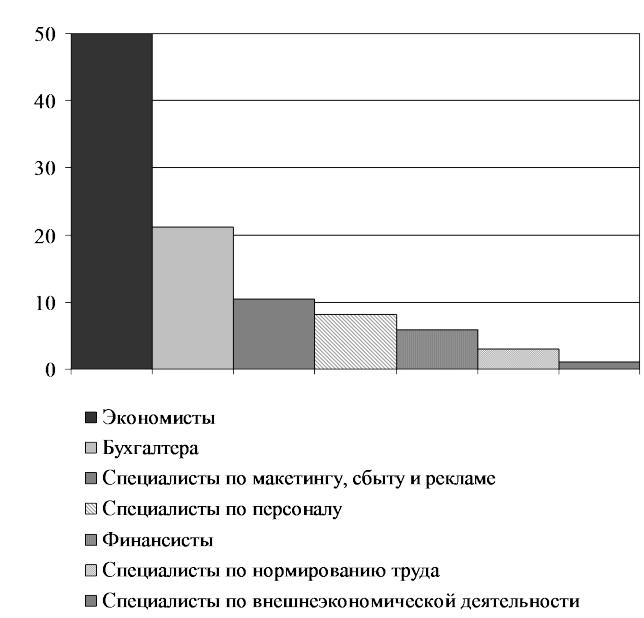

Распределение экспертов по экономическим специальностям представлено на рис. 4.4.

Рис. 4.4. Распределение экспертов по экономическим специальностям

Экспертов экономических специальностей – 268 человек.

Из них 50 % экономистов, 21,3 % бухгалтеров, 5,9 % финансистов, 3 % специалистов по нормированию труда, 8,2 % спе-

184

циалистов по персоналу, 1,2 % специалистов по внешнеэкономической деятельности, 10,4 % специалистов по маркетингу, сбыту, рекламе.

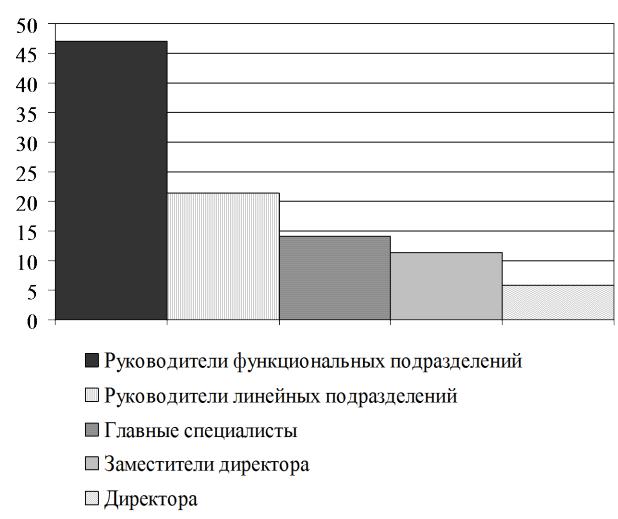

Распределение экспертов по должностям представлено на рис. 4.5.

Рис. 4.5. Распределение экспертов по должностям

В группе экспертов 70 руководителей различного

уровня. Из них 47,1 % руководители функциональных подразделений, 21,4 % руководители линейных подразделений, 14,3 % главные специалисты, 11,4 % заместителей директора, 5,8 % директора предприятий.

По результатам экспертного опроса научно обоснована и подтверждена модель системы материального стимулирования

185

управленческого труда. Модель описывает систему материального стимулирования управленческого труда с достаточной полнотой и отражает существенные характеристики, которые необ-

ходимы для достижения цели достижение определенного норматива рентабельности предприятия (рис. 4.1.). Модель достаточно проста для понимания. Модель реагирует на изменение параметров, отражающих цель изменением составных параметров модели. Гибкость модели заключается в том, что цели изменяются под влиянием изменения рыночной среды, с одной стороны, величины параметров, с помощью которых достигается цель, меняются под воздействием рыночной среды опосредованно через мнения экспертов, с другой стороны. Все это формирует новизну предлагаемого подхода и особые надежды на успешность применения данного модельного инструментария. Модель обеспечивает возможность проверки ее правильности на практике в двух направлениях: с помощью мнений экспертов, работающих на различных промышленных предприятиях и компетентных в вопросах стимулирования труда, и с помощью применения данной модели на самих предприятиях. Модель охватывает все аспекты деятельности предприятия, влияющие на конечную цель. Модель обособлена от внешней среды, так как применяется только внутри предприятия. Модель имеет связи между составными частями, т.е. структурирована. Модель выполнена в терминах целей (рис. 4.1) и функций (средства разрешения проблем). Модель представлена также таблично-текстовым способом.

Продолжая декомпозицию (рис.4.6), можно выявить состав параметров, численные значения которых предопределяют полноту и эффективность системы материального стимулирования управленческого труда. При обосновании количественных параметров использован метод экспертных оценок. Один из приведенных параметров, а именно «Доля поощрений в общем до-

ходе |

работников», позволяет оценить ожидания работни- |

ков в |

части размера общей суммы п оощрений и сопоставить |

эти данные с экономически допустимой суммой средств, выделяемых на поощрительные выплаты. При сопряженности этих величин устанавливается конкретное значение данного параметра, которое доводится до сведения трудового коллектива.

186

Поскольку в России исторически отдавалось предпочтение коллективной форме организации и оплаты труда, целесообразно выявить долю коллективной формы поощрений в общей сумме всех поощрений. Не менее важное значение имеет выяснение общественного мнения по поводу доли денежной формы поощрений в общей сумме поощрений, а также установление

Параметры системы материального стимулирования управ- |

|

ленческого труда |

|

Доля поощрений в общем |

Доля коллективной формы |

доходе работников |

поощрений в общей |

|

сумме всех поощрений |

Количество одновременно |

Минимальный размер |

действующих видов |

поощрения одного вида |

поощрения |

|

Доля данной формы поощ- |

Сроки действий |

рений в общей сумме всех |

поощрений |

поощрений |

различных видов |

Рис. 4.6. Состав параметров системы материального |

|

стимулирования управленческого труда |

|

минимального размера поощрений одного вида. Обычно этот параметр устанавливается по критерию преодоленности так называемого порога чувствительности, в случае непреодоленности этого порога стимул полностью утрачивает свои мотивационные свойства. Установление параметров системы материального стимулирования управленческого труда позволяет провести обоснование их количественных значений. С этой целью разработана анкета. Выборочные результаты обработки данных 387 анкет приведены в табл. 4.6, из которой следует, что доля всех поощрений в общем доходе работника должна составлять примерно 50 %. Доля поощрений за конкретные достижения в работе должна, по мнению экспертов, составлять 30 % общей суммы всех поощ-

187

рительных выплат. Это означает, что 70 % поощрений работники предпочитают получать независимо от их конкретного вклада в конечные результаты деятельности предприятия. В обосновываемой модели системы материального стимулирования труда такая возможность предусмотрена в форме поощрения коллектива предприятия, однако, при условии, что предприятие достигнет установленных нормативов экономических результатов деятельности. Отметим, что мнения экспертов по данному вопросу

Таблица 4.5 Результаты обработки экспертных оценок по установлению количественных значений параметров системы материального

стимулирования управленческого труда

|

Значения пара- |

|

Наименование параметров системы |

метров |

|

Средние |

сред- |

|

|

по |

ние |

|

оценке |

округ |

|

экспер- |

лен- |

|

тов |

ные |

188

1. |

Доля всех поощрений в общем доходе ра- |

68,8 |

70 |

|

ботника |

|

|

2. |

Доля поощрений за конкретные достиже- |

31,1 |

30 |

|

ния в общей сумме всех поощрений |

|

|

3. |

Доля денежных поощрений в общей сумме |

62,5 |

60 |

|

всех поощрений |

|

|

4. |

Доля поощрений коллективной формы в |

66,9 |

70 |

|

общей сумме всех поощрений |

|

|

5. |

Минимальный размер поощрений одного |

26,2 |

25 |

|

вида (% оклада) |

|

|

6. |

Доля экспертов, согласных с тем, что си- |

|

|

|

стема материального стимулирования |

|

|

|

должна включать поощрения за достиже- |

95,5 |

95 |

|

ния коллектива предприятия, коллектива |

|

|

|

подразделения, работника |

40,4 |

40 |

7. |

Доля поощрений в общей сумме всех по- |

26,5 |

30 |

|

ощрений: |

31,1 |

30 |

|

−за достижения коллектива предприятия |

|

|

|

−за достижения коллектива подразделения |

|

|

|

−за личные достижения работника |

|

|

согласуются с данными о доле поощрений за достижения коллектива предприятия – 40 % (п. 4 − 7 табл. 4.6). Эксперты считают, что для преодоления порога чувствительности необходимо, чтобы минимальный размер поощрения одного вида составлял не менее 25 % суммы всех поощрений. Рациональным, по мнению экспертов, считается в среднем два вида материального поощрения, выдаваемого единовременно. Против поощрений в виде натуроплаты высказались 99,3 % экспертов. Практически все эксперты высказались за 70,9 % денежного поощрения и 29,1 % материального неденежного. Установление временных параметров системы материального стимулирования управленческого труда формируется также результатами экспертного опроса. Выборочные результаты обработки данных 387 анкет приведены в табл. 4.7.

Таблица 4.7 Временные параметры системы материального

189

стимулирования управленческого труда

|

|

|

Еди- |

Сред- |

Сред- |

|

Результаты обработки экспертных |

ница |

ние |

ние |

|

|

оценок |

|

изме- |

значе- |

округ- |

|

|

|

мере- |

ния па- |

лен- |

|

|

|

ре- |

рамет- |

ные |

|

|

|

ния |

ров |

значе- |

|

|

|

|

|

ния |

1. |

Доля экспертов, согласных с уста- |

|

|

|

|

|

новлением периода получения по- |

% |

81 |

80 |

|

|

ощрения |

|

мес. |

12,24 |

12 |

2. |

Период установления поощрения за |

||||

|

достижения коллектива |

предприя- |

мес. |

10,3 |

10 |

|

тия |

|

|||

3. |

Период установления |

поощрения |

|

6,24 |

6 |

|

за достижения коллектива подраз- |

мес. |

|||

|

деления |

|

|

|

|

4. |

Период установления поощрения за |

|

|

|

|

|

личные достижения |

|

|

|

|

Из данных экспертного опроса видно, что при моделировании системы материального стимулирования управленческого труда на предприятиях Краснодарского края необходимо использовать поощрения за годовые и полугодовые результаты работы.

Поощрять коллектив подразделения в системе материального стимулирования управленческого труда предлагается за выполнение нормативов отдельных показателей, которые проранжированы экспертами. Средние ранги и места значимости показателей по каждому подразделению приведены в табл. 4.8. Стимулирование персонала предприятия за личные достижения производится по нескольким показателям. Средний ранг по показателям приводится в табл. 4.9. Результаты проведенных исследований позволяют обосновать параметры и требования, предъявляемые к модели материального стимулирования управленческого труда. Такая модель должна основываться на следующих принципах и положениях [3, с. 40]:

190

−она должна отражать цели стимулирования и основные пути реализации этих целей;

−обязательным условием материального поощрения должно быть достижение установленных результатов работы;

−система материального стимулирования должна в обязательном порядке предусматривать обе формы поощрения: коллективную и индивидуальную;

−состав параметров модели должен обеспечивать необходимую определенность отношений работодателя и работников;

−количественные значения параметров модели должны отражать условия работодателя и ожидания коллектива управленческих работников предприятия;

−выбор доли денежной формы поощрения в общей сумме всех поощрений является прерогативой работников – объектов стимулирования;

−размер поощрения одного вида должен превышать «порог чувствительности» получаемой работником суммы вознаграждения;

−системой точно определяется, по какому виду поощрения должен устанавливаться период (срок) его использования, а также взаимосвязь пролонгирования этого периода;

−каждому управленческому подразделению должен быть определен состав показателей работы, отражающих специфику задач данного подразделения.

Система материального стимулирования управленческого труда имеет положения: о порядке формирования фонда материального поощрения за текущие результаты деятельности; о порядке и условиях выплаты вознаграждения.

Фонд материального поощрения (ФМП) образуется из фактически полученного дохода предприятия по остаточному принципу. Из общей суммы распределяемого дохода (Д) вычитаются:

окладный фонд оплаты труда (Фо), фонд развития предприятия (Фр), фонд дивидендов (Фд). Фонд материального поощрения определяется по формуле:

ФМП = Д - Фо - Фр - Фд .

191

Сумма фонда материального поощрения предприятия (ФМПп) рассчитывается по формуле:

ФМПп = Ко × ФМП, где Ко – нормативный коэффициент поощрений за достижения

коллектива предприятия, устанавливаемый по результатам экспертного опроса.

При невыполнении норматива рентабельности выплачивается сумма поощрения, уменьшенная на процент недовыполнения норматива рентабельности при условии выполнения норматива финансовой устойчивости.

Коэффициент снижения суммы поощрений рассчитывается по формуле:

Ксн = Рф : Рн ,

где Ксн − коэффициент снижения суммы поощрений за недовыполнение норматива рентабельности;

Рф − фактический уровень рентабельности;

Рн − нормативный уровень рентабельности.

Фонд материального поощрения за достижение норматива финансовой устойчивости (ФМПфу) рассчитывается по формуле:

ФМПфу = ФМПп × Ксн.

При невыполнении норматива финансовой устойчивости выплачивается поощрение за достижение норматива платежеспособности. Рассчитывается процент недовыполнения норматива и на этот процент снижается фонд поощрения по формуле:

Кснф = Фф / Фн,

где Кснф − коэффициент снижения суммы поощрений за недовыполнение норматива финансовой устойчивости;

Фф, Фн − фактический и нормативный уровни финансовой устойчивости соответственно.

Фонд материального поощрения за достижение норматива платежеспособности (ФМПпс) вычисляется по формуле:

ФМПпс = ФМПфу × Кснф.

При невыполнении норматива платежеспособности поощрение за достижения коллектива предприятия не выплачивается. Сумма экономии фонда материального поощрения за коллективные достижения предприятия передается в фонд личного поощ-

192

рения. Фонд поощрения подразделений (ФМПпд) определяется по формуле:

ФМПпд = ФМП × К1 , где К1 – нормативный коэффициент поощрений коллектива под

разделения.

Фонд материального поощрения подразделения распределяется пропорционально числу подразделений. Внутри подразделения фонд материального поощрения подразделения распределяется в зависимости от рангов значимости показателей поощрения, переведенных в нормальные коэффициенты важности (КОВ) и выполнения нормативов этих показателей по формуле:

n |

|

ФМПпп = ( Пфi / Пнi × КОВi) × ФМПпд |

(4.4), |

i=1 |

|

где ФМПпп − фактический фонд материального поощрения подразделения;

Пфi , Пнi − фактический и нормативный уровни выполнения i-го показателя материального поощрения по подразделению;

n − количество показателей;

КОВi − коэффициент относительной важности i-го показателя, причем

КОВi = 1. В формуле (4.4) при выполнении и перевыполнении показателей поощрения частное выполнения фактического и норма тивного показателей принимается равным 1, при

КОВi = 1. В формуле (4.4) при выполнении и перевыполнении показателей поощрения частное выполнения фактического и норма тивного показателей принимается равным 1, при

невыполнении равным 0.

Фонд поощрения нормативный за личные достижения в работе (ФМПнп) формируется исходя из нормативного коэффициента К2, устанавливаемого экспертно, по формуле:

ФМПнп = ФМП × К2.

Распределение поощрения производится пропорционально окладам, с учетом выполнения показателей материального поощрения по формуле:

n

ФМПл = ( i=1Пфi / Пнi × КОВi) × ФМПнп,

193

где ФМПл − фонд материального поощрения одного работника фактический;

Пфi , Пнi − фактический и нормативный уровни i-го показателя поощрения соответственно;

КОВi − коэффициент относительной важности i-го показателя материального поощрения;

n − количество показателей;

Пфi / Пнi |

− мера выполнения норматива i-го показателя прини- |

|

мается равной 0 при Пфi < Пнi и равной 1 при |

Пфi ≥ Пнi .

Сумма экономий фонда материального поощрения переносится на следующий период. Вознаграждение коллектива предприятия производится при выполнении норматива рентабельности в размере 40% (Ко) от общей суммы фонда материального поощрения. Поощрения распределяются пропорционально окладам, которые выражают долю вклада работника в достижение конечных результатов предприятия.

Фонд поощрений подразделений предприятия формируется из расчета 30% (К1) от общего фонда материального поощрения. Коэффициенты относительной важности показателей материального поощрения подразделений приводятся в табл. 4.8.

Таблица 4.8 Средние ранги, места значимости и коэффициенты относительной важности показателей материального стимулирования управленческого труда подразделений

|

|

|

Средний |

Место |

КОВ |

№ |

|

Подразделения и показатели |

ранг |

значи- |

|

п/п |

|

|

|

мости |

|

1 |

Производственные подразделения: |

|

|

|

|

|

1. |

Объем продукции |

1.9 |

1 |

0.4 |

|

2. |

Качество продукции |

2,1 |

2 |

0.3 |

|

3. |

Ритмичность производства |

2,7 |

3 |

0.2 |

|

4. |

Издержки производства |

2,9 |

4 |

0.1 |

194

2. |

Отдел поставок |

|

|

|

|

|

1. |

Материалоотдача |

3,6 |

3 |

0.20 |

|

2. |

Издержки производства |

3,8 |

4 |

0.13 |

|

3. |

Издержки поставок |

3.9 |

5 |

0.07 |

|

4. |

Ритмичность поставок |

1,9 |

2 |

0.27 |

|

5. |

Обеспеченность производства |

|

|

|

|

|

ресурсами |

1,7 |

1 |

0.33 |

3. |

Отдел сбыта, маркетинга, рекламы |

|

|

|

|

|

1. |

Условная прибыль (выручка от |

|

|

|

|

|

реализации − издержки реализа- |

3,1 |

3 |

0.20 |

|

|

ции) |

|||

|

2. |

Отношение фактического к пла- |

|

|

|

|

|

новому объему реализации про- |

2,7 |

2 |

0.27 |

|

|

дукции |

|||

|

3. |

Степень выполнения договорных |

1,8 |

1 |

0,33 |

|

|

обязательств |

|||

|

4. |

Доля рынка |

3,4 |

4 |

0.13 |

|

5. |

Коэффициент отгрузки |

4 |

5 |

0.07 |

4. |

Отдел внешнеэкономической |

|

|

|

|

|

деятельности |

|

|

|

|

|

1. |

Доход от реализации экспортной |

1,5 |

1 |

0.50 |

|

|

продукции |

|||

|

2. |

Доход от использования |

2,4 |

3 |

0.17 |

|

|

импортной продукции |

|||

|

3. |

Увеличение объема экспорта |

1,6 |

2 |

0.33 |

Продолжение табл. 4.8

5. Отдел управления качеством |

|

|

|

1. Качество продукции |

1 |

1 |

1 |

195

6. |

Экспериментальное (конструкторское) |

|

|

|

|

|

подразделение |

|

|

|

|

|

1. |

Отношение фактического к |

|

|

|

|

|

плановому объему реализации |

3,6 |

4 |

0.13 |

|

2. |

Материалоотдача |

3,8 |

5 |

0.07 |

|

3. |

Обновляемость продукции |

2,7 |

2 |

0.27 |

|

4. |

Трудоемкость продукции |

3,1 |

3 |

0.20 |

|

5. |

Рентабельность продукции |

1,8 |

1 |

0.33 |

|

|

|

|

|

|

7. |

Отдел главного энергетика |

|

|

|

|

|

1. |

Издержки (удельный расход |

1,4 |

1 |

0.67 |

|

|

электроэнергии) |

|

|

|

|

2. |

Материалоемкость |

1,6 |

2 |

0.33 |

|

|

|

|

|

|

8. |

Отдел главного механика |

|

|

|

|

|

1. |

Техническая готовность |

1,8 |

2 |

0.33 |

|

2. |

Уровень механизации, автоматизации |

1,2 |

1 |

0.67 |

|

|

труда |

|||

|

|

|

|

|

|

9. |

Отдел охраны труда и техники безопас- |

|

|

|

|

|

ности |

|

|

|

|

|

1. |

Издержки на технику безопасности, |

|

|

|

|

|

производственную санитарию |

1 |

1 |

1 |

|

|

|

|

|

|

10. |

Отдел бухгалтерского учета |

|

|

|

|

|

1. |

Затраты на налоги |

2,2 |

2 |

0.3 |

|

2. |

Финансовая устойчивость |

1,8 |

1 |

0.4 |

|

3. |

Непроизводственные расходы |

3,6 |

4 |

0.1 |

|

4. |

Своевременность и качество бухгал- |

|

|

|

|

|

терских отчетов |

2,3 |

3 |

0.2 |

|

|

|

|

|

|

Продолжение табл. 4.8

196

11. |

Финансовый отдел |

|

|

|

|

|

1. |

Оборачиваемость оборотных средств |

2 |

2 |

0.27 |

|

2. |

Платежеспособность (нормативы) |

1,5 |

1 |

0.33 |

|

3. |

Коэффициенты оборачиваемости |

|

|

|

|

|

задолженностей |

3,8 |

4 |

0.13 |

|

4. |

Рентабельность оборотных фондов |

4 |

5 |

0.07 |

|

5. |

Коэффициент реализации |

3,6 |

3 |

0.20 |

|

|

|

|

|

|

12. |

Планово-экономический отдел |

|

|

|

|

|

1. |

Трудоотдача |

1,6 |

1 |

0.50 |

|

2. |

Издержки по использованию живого |

2,4 |

3 |

0.17 |

|

|

труда |

|||

|

3. |

Зарплатоотдача |

2 |

2 |

0.33 |

|

|

|

|

|

|

13. |

Производственный отдел |

|

|

|

|

|

1. |

Фондоотдача |

3,1 |

4 |

0.13 |

|

2. |

Рентабельность производства |

1,6 |

1 |

0.33 |

|

3. |

Затраты на подготовку производства |

2,8 |

2 |

0.27 |

|

4. |

Годовая производственная программа |

3 |

3 |

0.20 |

|

5. |

Незавершенное производство |

4,8 |

5 |

0.07 |

|

|

|

|

|

|

14. |

Юридический отдел |

|

|

|

|

|

1. |

Положительное сальдо исков пред- |

|

|

|

|

|

приятия и претензий к предприятию |

1,7 |

2 |

0.33 |

|

2. |

Юридическая обоснованность прини- |

|

|

|

|

|

маемых управленческих решений |

1,3 |

1 |

0.67 |

|

|

|

|

|

|

15. |

Отдел кадров |

|

|

|

|

|

1. |

Качество персонала |

2,2 |

2 |

0.27 |

|

2. |

Уровень социально−психологичес- |

2,9 |

3 |

0.20 |

|

|

кого климата |

|||

|

3. |

Уровень соответствия развития кол |

|

|

|

|

|

лектива организационно−техническо- |

3,3 |

4 |

0.13 |

|

|

му уровню производства |

|||

|

4. |

Обеспеченность кадрами |

2,3 |

1 |

0.33 |

|

5. |

Уровень текучести кадров |

4,8 |

5 |

0.07 |

|

|

|

|

|

|

Продолжение табл. 4.8

197

16. |

Отдел капитального строительства |

|

|

|

|

|

1. |

Сроки ввода в эксплуатацию объектов |

|

|

|

|

|

капитального строительства |

2,1 |

2 |

0.33 |

|

2. |

Качество строительных работ |

1,9 |

1 |

0.67 |

|

|

|

|

|

|

17. |

Подготовительный цех |

|

|

|

|

|

1. |

Ритмичность поставок материалов на |

|

|

|

|

|

производство |

1,9 |

2 |

0.33 |

|

2. |

Качество отбраковки сырья, |

|

|

|

|

|

материалов |

1,8 |

1 |

0.50 |

|

3. |

Материалоемкость |

2 |

3 |

0.17 |

|

|

|

|

|

|

18. |

Технический отдел |

|

|

|

|

|

1. |

Обеспеченность рабочих мест |

|

|

|

|

|

оснасткой |

1,7 |

1 |

0.50 |

|

2. |

Уровень рациональности разделения |

|

|

|

|

|

труда |

2,3 |

3 |

0.17 |

|

3. |

Уровень экономической прогрессив- |

|

|

|

|

|

ности оборудования |

2 |

2 |

0.33 |

|

|

|

|

|

|

19. |

Склады |

|

|

|

|

|

1. |

Сохранность материалов |

1.2 |

1 |

0.50 |

|

2. |

Уровень механизации складских работ |

1.9 |

2 |

0.33 |

|

3. |

Издержки на содержание складского |

|

|

|

|

|

хозяйства |

2,7 |

3 |

0.17 |

|

|

|

|

|

|

Поощрение внутри подразделения распределяется пропорционально окладам, которые определяют долю вклада работников в достижение конечных результатов работы предприятия. Распределение фонда материального поощрения производится в соответствии с долями окладов работников к общей сумме окладного фонда оплаты труда. Сумма экономии фонда материального поощрения за невыполненные показатели поощрения подразделений переносится в фонд индивидуального поощрения. Фонд поощрения нормативный за личные достижения в работе формируется исходя из 30% ставки (К2) к общему фонду материального поощрения.

198

Коэффициенты важности показателей для индивидуального поощрения приводятся в табл. 4.9.

Таблица 4.9 Средний ранг, место значимости и коэффициент относительной

важности показателей материального стимулирования за личные достижения в работе

|

Показатель |

Средний |

Место зна- |

КОВ |

|

|

ранг |

чимости |

|

1. |

Качественное выполнение |

|

|

|

|

месячного задания в срок |

1,8 |

2 |

0.33 |

2. |

За выполнение работ сверх |

|

|

|

|

установленных функций |

1,6 |

1 |

0.50 |

3. |

За выполнение работ по развитию |

|

|

|

|

предприятия |

2,4 |

3 |

0.17 |

Кратность поощрений всех видов 1 раз в год по предприятию и 1 раз в 6 месяцев по подразделению и за личные достижения.

Вопросы для самопроверки

1.Этапы построения экономико-математических моделей

2.Применение системного и экспертного методов при моделировании систем стимулирования

3.Процедура экспертного опроса

4.Формирование фондов поощрения

Рекомендуемая литература

1.Андреев В. Каждому по труду // Человек и труд. 2002, № 6, с. 84−86.

2.Бекирова С.З., Берг Л.В. Моделирование систем материального стимулирования управленческого труда в промышленности // Экономика. Управление. Право. 2000, № 5, с. 36–41.

3.Гендлер Г., Куншенко В. Новая система оплаты труда в АО «Электросила» // Человек и труд. 1998, №7, с. 84−88.

4.Конюховский А. «БФА» живет и развивается // Человек и труд. 1996, № 12, с. 90−92.

199

5.Основы прикладной социологии / Под ред. Шереги Ф.Э., Горшкова М.К. М., 1995, том 1, 200 с.

6.Слуцкий Л. К вопросу о мотивации наемного труда в сфере малого бизнеса // Человек и труд. 2000, № 11 с. 68–71.

7.Экспертные оценки в социологических исследованиях / Под ред. С.Б. Крымского. Киев, 1990, 312 с.

200

ЗАКЛЮЧЕНИЕ

Проведенные исследования теоретического и практического аспектов материального стимулирования управленческого труда позволяют сформулировать следующие выводы.

Установлено, что в литературе термин «мотив» употребляется как в научном, так и в бытовом значениях, что вносит определенную путаницу в представлениях о сущности проблемы мотивации труда. В монографии понятие «мотив» трактуется одно-

значно как внутреннее побуждение к действиям, определяющим трудовое поведение работников.

Уточнена соотносительность понятий мотивация, мотивирование и стимулирование труда. Мотивация рассматривается как совокупность мотивов, мотивирование – как деятельность по формированию мотивов, а стимулирование трактуется как деятельность по использованию различных факторов для формирования мотивов трудового поведения.

Введены понятия «мотивы ожидаемого, эгоцентрического и смешанного трудового поведения», что позволило создать модель трудового поведения, отражающую роль стимулов в усилении мотивов ожидаемого трудового поведения и ослаблении мотивов эгоцентрического поведения, а также влияние мотивов на достижение целей организации.

Установлен состав факторов, влияющих на мотивы трудового поведения; к ним относятся: потребности, их актуальность, значимость, степень удовлетворения потребностей, стимулы как средство удовлетворения потребностей, а также организационноправовые факторы.

Сформулированы основные условия действенности стимулов, в том числе: наличие философии предприятия относительно стимулирования труда персонала; сопряженность стимулов с задачами предприятия; соразмерность стимулов с эффективностью деятельности персонала и др.

Исследования отечественного опыта позволили уточнить условия материального стимулирования труда: экономические, социально-психологические и правовые. Установлено, что в рыночной экономике масштабы действия систем стимулирования

201

труда перемещаются на уровень отдельного предприятия, получающего благодаря этому ряд конкурентных преимуществ.

Сформулированы принципы построения и действия систем материального стимулирования управленческого труда при плановой и рыночной экономике. При плановой экономике система материального стимулирования подчинена задаче выполнения народнохозяйственных планов, удовлетворения интересов общества в целом. Действует принцип распределения по труду: его количеству и качеству, на практике вылившийся в «уравниловку», выбивание заниженных планов и завышенных фондов. При рыночной системе блага распределяются в каждом конкретном случае на основе принципа прямого обмена квалификации и времени работника на заработную плату и выплаты стимулирующего характера. Важнейшим принципом построения систем материального стимулирования труда в рыночной экономике является то, что базовая оплата определяется рынком: под влиянием спроса и предложения, необходимости поддерживать оплату на уровне, обеспечивающем воспроизводство рабочей силы, финансовых возможностей и конкурентных преимуществ предприятий, а стимулирующие выплаты – индивидуальными или коллективными результатами труда.

Установлено, что в литературе имеется определенная путаница в вопросах видов материального стимулирования т. В монографии систематизирована классификация видов материального денежного и неденежного стимулирования труда, доплат и надбавок стимулирующего характера.

В результате исследования уточнено понятие социальной справедливости, исследованы достоинства и недостатки системы материального стимулирования труда относительно работодателя и работника, что позволяет достигать не только экономической, но и социальной эффективности материального стимулирования труда.

На основании исследования зарубежного опыта стимулирования труда сформулированы дополнительные условия действенности стимулов, которые могут быть использованы в практике работы отечественными предприятиями. К этим условиям относятся: использование того вида поощрения, который для работ-

202

ника наиболее желателен; соответствие фактического поощрения ожидаемому, реальность повышения доходов и др.

В сфере материального стимулирования управленческого труда установлено:

−материальное стимулирование повсеместно признается важнейшей функцией управления персоналом;

−в зарубежной практике разработка и совершенствование систем материального стимулирования труда осуществляется децентрализованно в основном силами крупных и средних предприятий;

−к разработке систем материального стимулирования труда целесообразно привлекать коллектив предприятий;

−эффект материального стимулирования труда должен определяться с учетом интересов как наемных работников, так и

работодателей.

Для мировой практики материального стимулирования управленческого труда характерны 4 концепции:

−нецелесообразно выделять из общей системы стимулирования труда основную часть заработной платы и вознаграждение в виде премий, надбавок, бонусов и других выплат;

−все выплаты управленческим работникам должны обязательно подразделяться на окладную часть и дополнительное поощрение за выполнение дополнительного объема работ, достижение поставленных целей и т.п.;

−размер материального поощрения должен зависеть от характеристики деловых и человеческих качеств работников;

−размер материального поощрения управленческих работников должен обязательно увязываться исключительно с результатами их труда.

На основании проведенных исследований североамериканской, европейской и японской моделей материального стимулирования труда сделаны следующие выводы о возможности использования зарубежного опыта в России:

−наиболее приемлемой для российских условий является форма стимулирования, названная участием в доходах предприятия;

203

−принцип выделения в системе оплаты труда высших руководителей может быть рекомендован для использования на предприятиях с негосударственной формой собственности;

−опыт сочетания немедленных выплат за результаты, достигнутые в краткосрочных периодах, с отложенным вознаграждением за более чем годовой период, достаточно эффективен при оплате труда за участие в развитии предприятия;

−при установлении окладов управленческому персоналу возможно и целесообразно учитывать не только формальный статус и место должности, занимаемое в организационной иерархии, но также важность, сложность, количество и успешность выполнения функций, закрепленных за работником;

−определенную ценность имеет модель стимулирования, ос-

нованная на гарантии занятости управленческого персонала в обмен на высокую эффективность труда.

Разработан метод моделирования, позволяющий системе материального стимулирования управленческого труда гибко реагировать на изменение рыночной ситуации, учитывать при материальном стимулировании конечные результаты работы предприятия и труда работников. С использованием вышеизложенных аспектов разработана и экспериментально обоснована модель системы материального стимулирования управленческого труда, которая может представлять практический интерес для промышленных предприятий.

204

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

6.Андреев В. Каждому по труду // Человек и труд. 2002, №

6, с. 84 − 86.

7. Берг Л., Гайворонский В., Удодов В. Управление социалистическим соревнованием на промышленном предприятии. М., 1984, с. 25 – 39.

8.Бекирова С.З., Берг Л.В. Моделирование систем материального стимулирования управленческого труда в промышленности // Экономика. Управление. Право. 2000, № 5, с. 36 –

41.

9.Бочаров М.А. Оплата труда: социально-экономический и правовой аспекты. Краснодар, 1997, 236 с.

10.Гендлер Г., Куншенко В. Новая система оплаты труда в АО «Электросила» // Человек и труд. 1998, №7, с. 84 − 88.

11.Гончаров В.В. Опыт управления на примере фирм «Мацусита», «ИБМ», «Сименс». М., 1998.

12.Гущина И. Трудовая мотивация как фактор повышения эффективности труда // Общество и экономика. 2000, № 1, с.

169 −174.

13.Дятлов В.А., Кибанов А.Я., Пихало В.Т. Управление персоналом. М., 1998, 512 с.

14.Егоршин А.П. Управление персоналом. Нижний Новгород,

1997, с. 420 − 460.

15.Жуков А.Л. Рыночный механизм регулирования заработной платы. М., 1996, с. 50 − 77.

16.Жуков А.Л. Зарубежный опыт организации оплаты труда. М., 1993.

17.Журавлев П.В., Кулаков М.Н., Сухарев С.А. Мировой опыт в управлении персоналом. М., 1998.

18.Исаенко А.И. Организация оплаты и стимулирования труда руководителей компаний в США // Труд за рубежом, 2001, №1 (49).

19.Конюховский А. «БФА» живет и развивается // Человек и труд. 1996, № 12, с. 90 − 92.

20.Костюков Н.И., Щепакин М.Б., Малеванчук В.А., Гайдар

205

С.В, Соловаткин С.И., Осипян И.Н. Организация и оплата труда на предприятиях. Хайфа, 1994, 150 с.

21.Матрусова Т.Н. Япония: организация заработной платы // Человек и труд, 2000, № 12.

22.Нарский В.А. Проблемы повышения эффективности материального стимулирования в хозяйственном механизме. Ростов−на Дону, 1986. 144 с.

23.Определение экономической эффективности систем премирования работников промышленности. Методические рекомендации НИИ труда. М., 1978. с. 6 – 123.

24.Оплата труда и материальное положение работников // Человек и труд, 1999, № 5, с. 82.

25.Основы прикладной социологии / Под ред. Шереги Ф.Э., Горшкова М.К. М., 1995, том 1, 200 с.

26.Поварич И.П. Виды и формы организации стимулирования

труда. Кемерово, 1990, с. 3 − 66.

27.Посадсков Е. Дифференциация заработной платы в российской переходной экономике // Человек и труд. 2000, № 10, с. 76 − 81.

28.Персонал. Словарь понятий и определений / Под ред. П.В. Журавлева, С.А. Карташева, Н.К. Мацева, Ю.Г. Одегова. М.,

2000.

29.Райхман Э.П., Азгальдов Г.Г. Экспертные методы в оценке качества товаров. М., 1974, 151 с.

30.Ракоти В.Д. Стимулы к труду в новых условиях хозяйствования. М., 1986, 143 с.

31.Ракоти В. Дифференциация оплаты труда // Человек и труд.

2001, № 8, с. 82 − 85.

32.Ручка А.А., Сакада Н.А. Стимулирование и мотивация труда на промышленном предприятии. Киев, 1988, 215 с.

33.Рекомендации по совершенствованию организации заработ-

ной платы и премирования работников производственных отраслей народного хозяйства. НИИ труда Государственного комитета СССР по труду и социальным вопросам. М., 1987, с. 27 – 123.

34.Слезингер Г.Э. Труд в условиях рыночной экономики. М., 1996, 336 с.

206

35.Слуцкий Л. К вопросу о мотивации наемного труда в сфере малого бизнеса // Человек и труд. 2000, № 11 с. 68 –71.

36.Соболевская А.А. Типология национальных систем материального стимулирования // Труд за рубежом. 1997, № 3 (35).

37.Управление персоналом в условиях социальной рыночной экономики / Под научной редакцией Р. Марра и Г. Шмидта. М., 1997.

38.Уткин Э.А. Основы мотивационного менеджмента. М.,

2000.

39.Шкатула В.И. Настольная книга менеджера по кадрам. М.,

1998.

40.Шкурко С.И. Материальное стимулирование в новых условиях хозяйствования. М., 1970, с. 17 − 264.

41.Экспертные оценки в социологических исследованиях / Под ред. С.Б. Крымского. Киев, 1990, 312 с.

42.Яковлев Р.А. Оплата труда на предприятии. М., 1998, с. 99 –

132.

43.Экономика труда и социально−трудовые отношения / Под Ред. Меликьяна Г.Г., Колосовой Р.П. М., 1996, 623 с.

207