6. Организация и управление предприятием

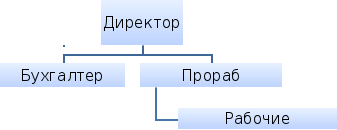

В управлении предприятием и организации производства участвуют директор, главный инженер, бухгалтер и прораб. Организационная схема выглядит следующим образом:

Рис. 8 Организационно-функциональная структура предприятия

Функции директора:

1. Общее руководство производственно-хозяйственной и финансово-экономической деятельностью предприятия;

2. Организация взаимодействия всех работников предприятия;

3. Обеспечение выполнения всех принимаемых предприятием обязательств;

4. Создание условий для внедрения новейшей техники и технологии, прогрессивных форм управления и организации труда;

5. Принятие мер по обеспечению здоровых и безопасных условий труда на предприятии;

6. Контроль над соблюдением законности в деятельности всех служб;

7. Защита имущественных интересов предприятия в суде и органах государственной власти и управления.

8.Работа со сметой, подготовка производства, заключение договоров

Функции бухгалтера:

1. Ведение бухгалтерского учета и составление бухгалтерской отчетности;

2. Произведение начислений и перечислений налогов и сборов в бюджет, взносов на государственное социальное страхование, платежей в банковские учреждения;

3. Расчеты всех видов выплат работникам предприятия;

4. Методическая помощь сотрудникам предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа;

Функции прораба:

1. Организация работы по повышению квалификации подчиненных работников;

2. Обеспечение здоровых и безопасных условий труда для подчиненных, исполнителей, контроль над соблюдением ими требований законодательных и нормативных правовых актов по охране труда.

3. Руководство производственно-хозяйственной деятельности участка;

4. Организация производства строительно-монтажных работ в соответствии с проектной документацией, строительными нормами и правилами, техническими условиями и другими нормативными документами;

5. Ведение учёта выполняемых работ, оформление технической документации;

6. Участие в сдаче заказчикам законченных строительных объектов, отдельных этапов и комплексных работ по возводимым объектам;

ОАО «Дениска Строй» не имеет налоговых льгот и налоговые отчисления и сборы осуществляет в порядке, установленными Налоговым кодексом РБ и соответствующими указами Президента РБ.

В соответствии с потребностями (28 чел. – рабочие, 3 чел. - ИТР) организации составлена квалификационная матрица по персоналу, в которой отражены работы и обязанности работников по должностям.

В заключение приводится расчет заработной платы работников и служащих определяется на основании ФОТ, заложенной в смете затрат по 2014г. Процент распределения затрат по оплате труда среди служащих выглядит следующим образом:

|

Директор |

40% |

|

Бухгалтер |

28% |

|

Прораб |

32% |

Среди рабочих:

|

4 разряда (8 чел.) |

40% |

|

3 разряда (20 чел.) |

60% |

7. Финансовый план

Финансовый план - один из важнейших разделов бизнес-плана, так как является главным критерием принятия инвестиционного проекта к реализации. Финансовый план необходим для контроля финансовой обеспеченности инвестиционного проекта на всех этапах его реализации и отражает предстоящие финансовые затраты, источники их покрытия и ожидаемые финансовые результаты, а также результаты расчетов, которые проводятся при его разработке в определенной последовательности.

Данный раздел инвестиционного проекта является наиболее объемным и трудоемким. Здесь выделяют комплекс вопросов, решаемых в процессе подготовки инвестиционного проекта на этапе финансового анализа. Финансовый анализ должен сопровождать разработку проекта с самого начала. Каждый раздел бизнес-плана должен иметь выход на финансовый раздел, т.е. содержать цифры, данные, по которым можно рассчитывать соответствующую позицию финансовых планов.

В данном разделе приводятся расчеты прогноза выпуска и реализации продукции/услуг по годам методом разбиения выручки предприятия по рынкам в соответствии с долей присутствия ОАО «Дениска Строй» на этих рынках; прогноз издержек по годам – аналогичное распределение себестоимости по рынкам.

Расчет прибыли предприятия производим с учетом результатов сметы затрат на производство работ. Здесь выделяем такие показатели:

− выручка (данные берем из таблицы «Производство и реализация продукции»);

− налоги из выручки;

− переменные издержки – затраты, величина которых меняется в зависимости от объема выпускаемой продукции/оказываемых услуг (из соответствующих категорий сметы затрат);

− переменная прибыль;

ПБ = выручка – налоги из выручки – переменные издержки

− постоянные издержки - это расходы, которые остаются неизменными и не зависят от величины и структуры производства и реализации (из соответствующих категорий сметы затрат);

− прибыль организации;

Порг = ПБ – постоянные издержки

− прочие доходы. Так ОАО «Дениска Строй» не имеет внереализационных доходов, то данная статья равна 0;

− балансовая прибыль рассчитывается как сумма (разность) прибыли организации и прочих доходов (расходов);

− льготируемая прибыль;

− налогооблагаемая прибыль = Балансовая прибыль – льготируемая прибыль;

− налоги из прибыли;

− прибыль чистая = налогооблагаемая прибыль – налоги из прибыли.

Также приводится баланс денежных поступлений и платежей, который помогает оценить, сколько денег с разбивкой по месяцам необходимо вложить в проект. Данные для составления баланса берем из сметы затрат и расчета прибыли и производства и реализации продукции.

В заключение производим анализ безубыточности предприятия, который помогает определить тот минимальный необходимый объем реализации продукции (услуг), при котором предприятие покрывает свои расходы и работает безубыточно, не давая прибыли, но и не неся убытков.

Определение точки безубыточности необходимо производить для каждого года. Исходные данные для расчета заложены в таблице «Прогноз выпуска и реализации по годам» (выпуск в единицах и реализация в тыс. руб. по годам реализации проекта), в таблице «Прогноз издержек по годам» (затраты, всего в тыс. руб.) и в таблице «Смета затрат на производство» (условно – постоянные, условно – переменные издержки и полная себестоимость).

В курсовой работе приводятся графики, показывающие, как изменение роста доходов от реализации и общих расходов предприятия зависит от объема производства работ. С помощью таких графиков можно наглядно показать точку безубыточности.

На основании оценки эффективности инвестиционного проекта инвесторы и другие его участники принимают решения об инвестировании, выходе из проекта, корректировке его параметров, условий реализации, возможных путях повышения эффективности и т.д.