Денежный поток на собственный капитал(чистый свободный денежный поток)

Зарипова Р.Р ФК 501

Денежный поток на собственный капитал один из моделей денежного потока при оценке бизнеса.

На основе денежного потока для собственного капитала определяется рыночная стоимость собственных средств компании. В расчета денежного потока для собственного капитала принимается во внимание ценность полученной информации для управляющего компанией, т.к. учитывается потребность предприятия в дополнительном привлечении финансовых средств.

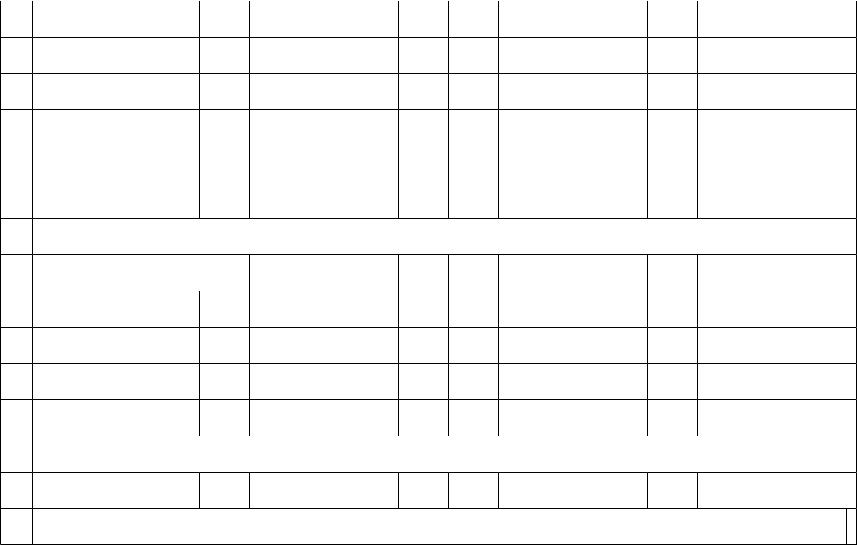

Таблица Модель денежного потока для

собственного капитала

Действие |

Показатель |

Чистая прибыль после уплаты налогов

Плюс

Амортизационные отчисления

Плюс (минус)

Уменьшение (прирост) чистого оборотного капитала

Плюс (минус)

Продажа активов (капитальные вложения)

Плюс (минус)

Прирост (уменьшение) долгосрочной задолженности

Итого

Денежный поток для собственного капитала

Задача.Оценить долгосрочный бизнес, способный приносить следующие денежные потоки: в ближайшие 15 месяцев с надежностью (по месяцам, в денежных единицах): 80; 85; 90; 95; 100; 100; 100; 100; 100; 100; 110; 110; 100; 90; 85; в дальнейшем (точно прогнозировать невозможно) - примерно по столько же в течение неопределенно длительного периода времени. Учитывающая риски бизнеса рекомендуемая ставка дисконта (получена согласно модели оценки капитальных активов) - 72% годовых. Оценку произвести применительно к двум предположениям: (1) бизнес удастся вести 15 месяцев (например, потому, что в течение этого времени он будет оставаться выгодным);

(2) бизнес удастся осуществлять в течение неопределенно длительного периода времени (он будет оставаться выгодным неопределенно долго).

Решение

|

|

|

Месячная ставка дисконта равна 72% / 12 = 6%. |

|

|

|

||||||||||

|

|

|

|

Кт.д = 1 / (1 + i)ⁿ |

→ PV = Σ FV * Кт.д |

|

|

|

|

|

||||||

Модель Гордона PV= FC*(1+Tср) / i – Тср |

→ Т= Σ FC0 - FC1/ FC0 |

→ Тср= Т/n |

|

|||||||||||||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

FC |

80 |

85 |

90 |

95 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

90 |

85 |

|

i |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

6,0% |

1 |

Kт.д |

0,943 |

0,890 |

0,840 |

0,792 |

0,747 |

0,705 |

0,665 |

0,627 |

0,592 |

0,558 |

0,527 |

0,497 |

0,469 |

0,442 |

0,417 |

|

|

75,472 |

75,650 |

75,566 |

75,249 |

74,726 |

70,496 |

66,506 |

62,741 |

59,190 |

55,839 |

52,679 |

49,697 |

46,884 |

39,807 |

35,468 |

|

PV |

|

|

|

|

|

|

|

915,97 |

|

|

|

|

|

|

|

|

модель Гордона |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Т |

-0,063 |

-0,059 |

-0,056 |

-0,053 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,100 |

0,056 |

1,000 |

|

Σ Т |

0,926 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тср |

0,062 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PV |

|

|

|

|

|

|

|

1504,06 |

|

|

|

|

|

|

|

2 |

PV |

|

|

|

|

|

|

|

2420,03 |

|

|

|

|

|

|

|