Глава 8. Бухгалтерский учет отдельных операций с материалами.

8.1. Общие положения

Перечень законодательных и нормативных актов, которые должен знать бухгалтер, занимающийся учетом материалов, приведен разд. 2 данной книги. Здесь мы только напомним, что основным нормативным актом, которым нужно руководствоваться при бухгалтерском учете материалов, являются Методические указания по бухгалтерскому учету материально-производственных запасов.

Этими методическими указаниями определяется порядок организации бухгалтерского учета МПЗ па основе ПБУ 5/01 «Учет Материально-производственных запасов».

Данные методические указания распространяются на организации, являющиеся юридическими лицами по законодательству РФ, за исключением кредитных организаций и бюджетных учреждений, и регулируют бухгалтерский учет не только материалов, но и других видов МПЗ — готовой продукции и товаров. Как уже отмечалось, мы рассматриваем только операции но бухгалтерскому и Налоговому учету материалов.

Как можно заключить из п. 3 названных Методических указаний, только на основании документов системы нормативного регулирования бухгалтерского учета и отчетности невозможно организовать бухгалтерский учет в организации таким образом, чтобы исчерпывающе были решены все вопросы группировки и детализации данных. На основе этих Методических указаний организация должна разработать внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета и контроля за использованием МПЗ. В таких документах могут устанавливаться:

1) формы первичных документов по приему, отпуску (расходованию) и перемещению МПЗ и порядок их оформления (составления), а также правила документооборота;

2) перечень должностных лиц подразделений, которым доверено получение и отпуск МПЗ;

3) порядок контроля за обеспечением экономного и рациональною расходования (использования) МПЗ в производстве, обращении. правильным ведением учета, достоверностью отчетов об расходовании МПЗ и т.д.

Из данного перечня можно заключить, что перечисленные элементы распорядительных документов должны включаться в учетную политику организации на очередной год (или в приложения к учетной политике).

8.2 Бухгалтерский учет поступления материалов

Как уже говорилось, материалы в организацию могут поступать из следующих источников:

1) приобретение за плату;

2) изготовление силами организации;

3) внесение в качестве вклада в уставный капитал;

4) безвозмездное получение;

5) поступление в результате товарообменной операции.

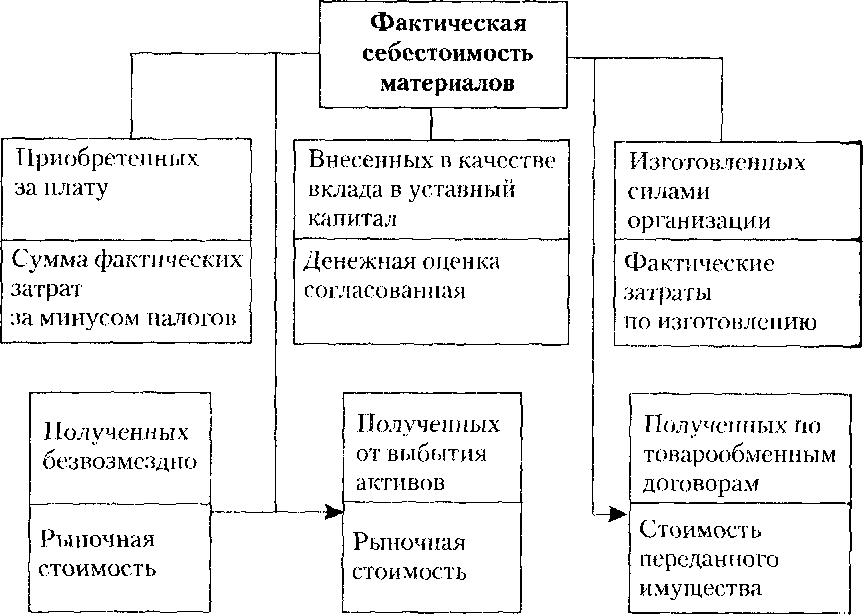

Материалы, как и другие виды МПЗ, при их поступлении оцениваются по фактической себестоимости. Что понимается под фактической себестоимостью приобретения или заготовления материалов в зависимости от источников их поступления, представлено на схеме:

8.2.1. Учет материалов, поступивших за плату.

Наиболее распространенный случай — приобретение материалов за плату. Документами системы нормативного регулирования бухгалтерского учета предусмотрены два способа отражения в бухгалтерском учете поступления материалов в организацию — с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» и без их использования. Выбор способа закрепляется в учетной политике организации.

Первый способ (без использования счетов 15 и 16) предполагает следующую схему проводок):

Дебет счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные» — Кредит счета 51 «Расчетные счета»— на сумму произведенной оплаты поставщикам материалов;

Дебет счета 10 «Материалы» — Кредит счета 60— на сумму стоимости поступивших материалов по договорным ценам;

Дебет счета 10 — Кредит счета 60- на сумму работ и услуг сторонних организаций, которые в соответствии с нормативными документами могут быть включены в фактическую себестоимость приобретения материалов.

Кроме того, возникают отношения, связанные с НДС, которые будут подробно рассмотрены далее.

В том случае, когда расходы организации, связанные с приобретением или заготовлением материалов, предварительно аккумулируются на счете 15, а счет 16 не используется, схема бухгалтерских проводок будет такой же, как приведенная выше:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные» — Кредит счета 51 «Расчетные счета— на сумму произведенной оплаты поставщикам материалов;

Дебет счета 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 60— на сумму стоимости поступивших материалов по договорным ценам;

Дебет счета 15 — Кредит счета 60— на сумму работ и услуг сторонних организаций, которые в соответствии с нормативными документами могут быть включены в фактическую себестоимость приобретения материалов;

Дебет счета 10 «Материалы» — Кредит счета 15— на сумму фактической себестоимости приобретения материалов.

Если применяется счет 16, то схема проводок будет несколько иной (при этом, как правило, используется и счет 15):

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,субсчет «Авансы выданные» — Кредит счета 51 «Расчетные счета» — на сумму произведенной оплаты поставщикам материалом;

Дебет счета 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 60 — на сумму стоимости поступивших материалов по фактической себестоимости приобретения;

Дебет счета 15 — Кредит счета 60— на сумму работ и услуг сторонних организаций, которые в соответствии с нормативными документами могут быть включены в фактическую себестоимость, приобретения материалов;

Дебет счета 10 — Кредит счета 15— на сумму стоимости при обретенных материалов по учетным ценам;

Дебет счета 16 «Отклонение в стоимости материальных ценностей» — Кредит счета 15— на сумму отклонений в стоимости материалов (транспортно-заготовительных расходов);

Дебет счетов учета производственных затрат (20 «Основное производство», 23 «Вспомогательные производства», 44 «Расходы на продажу» и др.) — Кредит счета 10— на сумму сгон мости использованных материалов по учетным ценам;

Дебет счетов учета производственных затрат — Кредит счета 16— на сумму положительных отклонений стоимости материалом или

Дебет счетов учета производственных затрат - Кредит счета 16 (сторно)— на сумму отрицательных отклонений в стоимости материалов.

Одна из двух последних проводок оформляется одновременно с проводками, которыми материалы списываются в производство.

ПРИМЕР 8.1

В течение марта организация приобрела материалы на общую сумму но договорным ценам — 200 тыс. руб.; но учетным ценам 220 тыс. руб. Общая сумма расходов по приобретению и заготовлению материалов (работы и услуги сторонних организаций, связанные с приобретением материалов) составила 100 тыс. руб. Списано за месяц материалов в производство на 200 тыс. руб. (по учетным ценам) Для упрощения предположим, что организация работает первый месяц и остатка материалов на начало месяца нет. Проводки, связанны, с исчислением и уплатой налогов, а также с расчетами по дальнейшему формированию и списанию себестоимости продукции основной. производства, не приводятся.

В бухгалтерском учете будут сделаны проводки:

Дебет счета 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 200 тыс. руб. — на сумму стоимости приобретенные, материалов;

Дебет счета 15 — Кредит счета 60 — 100 тыс. руб. - на сумму оплаты работ и услуг сторонних организаций;

Дебет счета 10 «Материалы» — Кредит счета 15 - 220 тыс. руб. — на сумму стоимости материалов но учетным ценам;

Дебет счета 16 « Отклонение в стоимости материальных ценностей» Кредит счета 15 -80 тыс. руб. - на сумму отклонений в стоимости материалов;

Дебет счета 20 «Основное производство» - Кредит счета 10 — 200 тыс. руб. - на сумму стоимости материалов по учетным ценам;

Дебет счета 20 - Кредит счета 16 - 72,7 тыс. руб. [(80 тыс. руб. : 220 тыс. руб.) х 200 тыс. руб.] — на сумму отклонений по стоимости материалов, отпущенных в производство.

Таким образом, но состоянии; на конец месяца остаток на счете 10 составит 20 тыс. руб.; остаток на счете 44 - 7,3 тыс. руб. (неописанные отклонения в стоимости материалов).

Инструкцией по применению Плана счетов определено, что материалы должны приходоваться независимо от того, когда они поступили — до или после поступления расчетных документов. Это требование обусловливает возникновение ситуаций, когда возможны расхождения между стоимостью, но которым эти материалы оприходованы, и стоимостью, указанной в сопроводительных документах. Разумеется, если документы поступают не позднее момента оприходования (до фактического поступления материалов или одновременно с ним), то расхождения возможны только из-за арифметической ошибки. Порядок внесения исправлений здесь не рассматриваются, поэтому остаются два варианта:

1. Расчетные документы поступили, оплата произведена, по материалы до конца месяца фактически не получены.При данном варианте согласно Инструкции но применению Плана счетов в конце месяца сумма оплаты проводится но счету 10 «Материалы»в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» (но на склад материалы не приходуются), а в начале следующего месяца эта сумма сторнируется и числится как дебиторская задолженность на счете 60.

2. Материалы фактически получены, но расчетные документы на них не поступили.При этом варианте возникает ситуация, к которой применяется понятие «неотфактурованные поставки». Поступившие материалы приходуют на склад, а их стоимость но ценам, указанным в договоре, относят в дебет счета 10 в корреспонденции со счетом 60. Дебетуется счет 60 при перечислении денежных средств за приобретенные материалы в корреспонденции со счетами учета денежных средств. По поступлении расчетных возможно возникновение трех ситуаций.

2.1. Суммы, указанные в расчетных документах, соответствуют договорным. Дополнительные проводки не делаются. Если в организании используется журнально-ордерная форма счетоводства, соответствующие записи делаются только в журнале.

2.2. Суммы, установленные в договоре, меньше сумм, указанных в расчетных документах. Это может быть в двух случаях: ее ми количество поступивших материалов больше, чем было первоначально определено договором, или если при договорном количестве материалов цены на них выше оговоренных. В первом случае имеет место излишек, который должен быть выявлен при поступлении имущества па склад. При этом покупатель должен сообщим, поставщику о факте излишка, все материалы оприходовать по договорным ценам и далее поступать в зависимости от того, по каким причинам этот излишек образовался. Во втором случае суммы, превышающие договорную стоимость, должны быть допроведены в учете по дебету счета 10 и кредиту счета 60. Далее также возможны варианты. Если удорожание материалов предполагалось по условиям договора или согласовано позднее, то больше никаких про водок делать не нужно, но может возникнуть проблема с определением себестоимости продукции: если материалы отпущены и производство но договорным ценам, себестоимость продукции сформирована, а продукция в составе готовой отгружена покупателям, то сумму удорожания можно отнести только на увеличение транспортно-заготовительных расходов. Планом счетов такая операция не предусмотрена, но предложить другое решение трудно. Если же поставщик поднял цены па свою продукцию в одностороннем порядке, т.е. нарушил условия договора, то сумму удорожания следует отнести в дебет счета 76 «Расчеты с разными дебитора-ми а кредиторами», субсчет «Расчеты по претензиям» проводкой но дебету счета 76 и кредиту счета 10.

2.3. Суммы но договору больше сумм расчетных документов. Если а то произошло из-за недопоставки материалов по количеству, то единственная возможная проводка здесь следующая:

Дебет счета 60, субсчет «Авансы полученные» - Кредит счета 60 — на сумму разницы между оплаченной и фактически получен пой продукцией.

Такая проводка имеет смысл, когда не предполагаются следующие поступления имущества от того же поставщика в пределах от четного периода. Если же хозяйственные связи устойчивые, а по ставки делаются достаточно регулярно, то разницу можно зачесть при очередных платежах. В том случае, когда поставщик снизил цены на свою продукцию, стоимость полученных и оприходованных материалов следует уменьшить проводкой по дебету счета 10 и кредиту счета 60 (сторно). Если материалы отпущены в производимо по завышенным ценам, то разницу, скорее всего, следует сторнировать со стоимости транспортно-заготовительных расходов. Добровольное снижение поставщиком отпускной цены на свою Продукцию в настоящее время может показаться чисто гипотетическим. Однако это весьма вероятная ситуация, которая может быть Вызвана, например, снижением сортности или резким изменением Структуры себестоимости продукции.

Если до истечения отчетного месяца оплаченные поставщикам Материалы фактически в организацию не поступили, то их стоимость также относят в дебет счета 10. В начале следующего месяца эти суммы сторнируют. В плане счетов оговорено, что данные проводки не являются обязательными, поскольку суммы стоимости оплаченных материалов, которые на конец месяца фактически не Получены, можно оставить на счете 15.

Следует иметь в виду, что на протяжении срока действия принятой учетной политики должен сохраняться единый порядок отражения в учете сумм материалов в пути и на складах поставщика. Нарушение этого требования сделает информацию о состоянии учета активов организации непригодной к использованию для принятия управленческих решений.

Перечень расходов, включаемых в фактическую себестоимость Материалов, приобретенных за плату, приведен в п. 6' ПБУ 5/01 и в п. 68 Методических указаний по бухгалтерскому учету материально-производственных запасов.

Перечень, указанный в ПБУ 5/01, включает:

1) суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением МПЗ;

3) таможенные пошлины;

4) невозмещаемые налоги, уплачиваемые в связи с приобретением единицы МПЗ;

5) вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ;

6) затраты по заготовлению и доставке МПЗ до места их использования, включая расходы по страхованию. Данные затраты исключают, в частности, затраты по содержанию заготовительно-складского подразделения организации, затраты на услуги транспорта по доставке МПЗ до места их использования, если эти затраты не включены в цену МПЗ, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету МПЗ проценты по заемным средствам, если они при влечены для приобретения этих запасов;

7) затраты по доведению МПЗ до состояния, в котором они пригодны к использованию в запланированных целях. Данные за траты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

8) иные затраты, непосредственно связанные с приобретением МПЗ.

В названных методических указаниях содержится следующий перечень затрат:

1)стоимость материалов по договорным ценам;

2)транспортно - заготовительные расходы;

3)расходы по доведению материалов до состояния, в котором

они пригодны к использованию в предусмотренных в организации целях.

Этот перечень существенно отличается от перечня из ПБУ 5 Ш . Однако различия ограничиваются группировкой расходов: и ПБУ 5/01 они не сгруппированы (просто перечислены), а в Методических указаниях сгруппированы по экономическому содержанию и местам осуществления затрат.

Приведены в Методических указаниях и определения:

а) стоимость материалов по договорным ценам представляет, собой сумму оплаты, установленную соглашением сторон в возмездном договоре непосредственно за материалы;

б) транспортно-заготовительные расходы - затраты организации, непосредственно связанные с процессом заготовления и доставки материалов в организацию.

В состав транспортно-заготовительных расходов входят следующие:

1.Расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору. В бухгалтерском учете такие расходы отражаются проводкой:

Дебет счета 10 «Материалы» - Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -на сумму стоимости соответствующих работ и услуг.

Так как эти расходы оплачиваются сверх договорной цены приобретенных материалов, то и проводка оформляется дополнительно к основной.

2.Расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда работников организации, непосредственно занятых заготовкой, приемкой, хранением и отпуском приобретаемых материалов, работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки) материалов, работников, непосредственно занятых заготовкой (закупкой) материалов и их доставкой (сопровождением) в организацию, отчисления на социальные нужды указанных работников. Если перечисленные работники организации занимаются заготовкой, приемкой, хранением и отпуском не только материалов, но и ценностей, относящихся к внеоборотным активам, готовой продукции, полуфабрикатам собственной выработки и т.п., то допускается отнесение затрат по содержанию заготовительно-складского аппарата непосредственно на затраты на производство по соответствующим калькуляционным статьям накладных расходов.

Поскольку речь идет о расходах, осуществляемых организацией, приобретающей материалы, в бухгалтерском учете будет дебетоваться счет учета материалов (или счет учета затрат по заготовлению и приобретению материалов) и кредитоваться счета учета затрат, связанных с оплатой труда и начислениями на нее.

Дебет счета 10 «Материалы» - Кредит счета 70 «Расчеты с персоналом по оплате труда» - на сумму заработной платы работников заготовительно-складского аппарата организации. Если заготовительно-складской аппарат выполняет функции, связанные с приобретением иных активов, необходимо разработать форму расчета, в которой затраты будут распределяться между видами имущества. В качестве примера можно взять разработочную таблицу № 5,применяемую при журнально – ордерной форме счетоводчества. Заметим, что приведенное положение названных выше Методических указаний представляется небесспорным: в частности, ПБУ 6/01 предусмотрено, что подобные затраты могут быть включены в инвентарную стоимость объектов основных средств только в том случае, когда они непосредственно относятся к процессу заготовления именно основных средств:

Дебет счета 10 – Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» - на сумму начислений (единого социального налога) на заработную плату работников заготовительно-складского аппарата.

3.Расходы по содержанию специальных заготовительных пунктов, складов и агенств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды). В данном случае дебетуется счет10 «Материалы» или 15 «Заготовление и приобретение материальных ценостей» и кредитуются счета учета соответствующих расходов:

Дебет счета 10 «Материалы» — Кредит счета 60 «Расчеши с поставщиками и подрядчиками» - на сумму стоимости paбот и услуг сторонних организаций (коммунальных и аналогичных им услуг), использованных при эксплуатации перечисленных здании и сооружений;

Дебет счета 10 - Кредит счета 23 «Вспомогательные производства» (29 «Обслуживающие производства и хозяйства»)- на сумму стоимости работ и услуг, выполненных и оказанных структурными подразделениями организации в целях содержании указанных зданий и сооружений;

Дебет счета 10 - Кредит счета 71 «Расчеты с подотчетными лицами» — на сумму стоимости имущества, работ и услуг, не использованных при содержании перечисленных зданий и сооружений и оплаченных наличными деньгами. Для прочих видов расходов оплата наличными нехарактерна.

4.Нацепки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям. В бухгалтерском учете расчеты с этими организациями отражаются так же, как расчеты с другими поставщиками и подрядчиками:

Дебет счета 10 — Кредит счетов учета расчетов (60, 76 и др.)

5.Плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях. В бухгалтерском учете данные расходы оформляются в порядке, описанном выше

6.Расходы на командировки по непосредственному заготовлению материалов. Эти расходы осуществляются, как правило, на личными деньгами. Значит, в бухгалтерском учете будет кредитоваться счет 71 «Расчеты с подотчетными лицами». Нужно также помнить: хотя для целей финансового учета размер командировочных расходов, принимаемых к учету, не ограничен, как следует норм гл. 25 IIK РФ, сумма расходов, превышающая установленный норматив, к уменьшению налоговой базы но налогу на при быль не принимается. Это требование распространяется и на текущие расходы, и на расходы, связанные с формированием фактической себестоимости МПЗ.

7.Стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли. Особенности отражения недостач и потерь в бухгалтерском учете подробно рассмотрены далее.

8.Плата по процентам за предоставленные кредиты и займы , связанные с приобретением материалов до их принятия к бухгалтерскому учету. При отражении в учете операций по данному виду расходов необходимо принимать во внимание нормы ПБУ 15/2000. Напоминаем, что в ПБУ 15/01 предложена схема, согласно которой, если организация использует полученные займы и кредиты для предварительной оплаты МПЗ, других ценностей, работ, услуг или выдачи авансов и задатков в счет их оплаты, расходы по обслуживанию этих займов и кредитов организация-заемщик относит на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные цели. При поступлении МПЗ и иных ценностей, выполнении работ и оказании услуг дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием полученных займов и кредитов у организации заемщика, отражаются ее прочие расходы. Поясним эту схему на примере.