2.10. Основные группы финансовых показателей, используемых в оценке бизнеса

Существует 3 способа анализа: вертикальный – представление активов и пассивов в общем формате, при этом за 100% берется сумма всех активов и пассивов и раскладывается; горизонтальный – хронологический, одни и те же показатели сравниваются с показателями 2 и более лет с помощью индексов и % изменения по статьям; соотношения – сравниваются показатели разных позиций.

Финансовый коэффициент = один финансовый показатель / другой финансовый показатель.

Группа ликвидности (способность быстро погашать долги):

![]() минимальные предел 2, если < 2, то

неспособность погасить обязательства.

минимальные предел 2, если < 2, то

неспособность погасить обязательства.

![]() нижний предел 1

нижний предел 1

![]() нижний предел 0,2

нижний предел 0,2

Показатели деловой активности (оборачиваемости активов):

![]() нормативное значение 8, сроки погашения

дебиторской задолженности (365 / коэффициент

оборачиваемости). Нормативный показатель

45 дней (считается на конец периода, как

среднее между началом и концом).

нормативное значение 8, сроки погашения

дебиторской задолженности (365 / коэффициент

оборачиваемости). Нормативный показатель

45 дней (считается на конец периода, как

среднее между началом и концом).

![]() норма 3,5

норма 3,5

Период оборачиваемости запасов = 360 дней / коэффициент оборачиваемости запасов (чем длительнее период, тем увеличение запаса нереализованной продукции, снижение прибыли). Коэффициенты оборачиваемости запасов определяют скорость перехода запаса в разряд дебиторской задолженности в результате продажи. Медленная оборачиваемость указывает на устаревшие запасы, что возможно либо при дефиците запасов, либо при неэффективной производственной деятельности предприятия.

![]()

Высокое значение коэффициента показывает эффективное использование текущих активов.

Показатели структуры баланса определяют ликвидность предприятия в долгосрочный период.

![]() показывает % заемных средств от всей

суммы активов.

показывает % заемных средств от всей

суммы активов.

![]() показывает (0,5 – 0,7, должен стремиться

к 1) % собственных средств от всей суммы

активов.

показывает (0,5 – 0,7, должен стремиться

к 1) % собственных средств от всей суммы

активов.

Коэффициенты Левереджа (рычаг): производственный, финансовый, которые влияют на доходность предприятия.

![]() %изменение рассматривается на конец и

начало года.

%изменение рассматривается на конец и

начало года.

![]() на

конец и начало года.

на

конец и начало года.

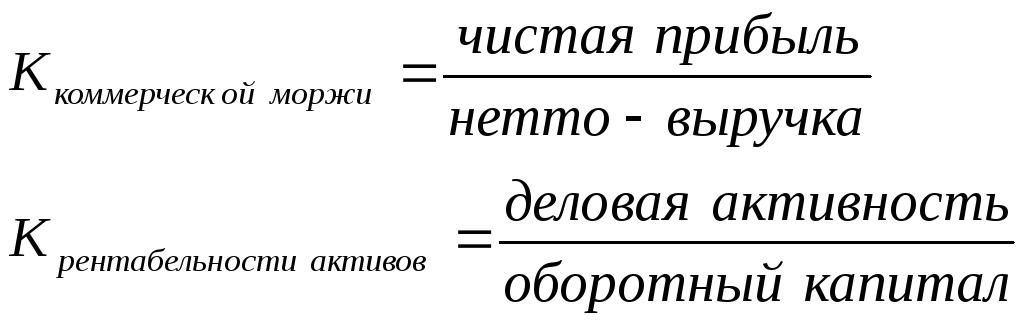

Показатели рентабельности:

![]()

![]()

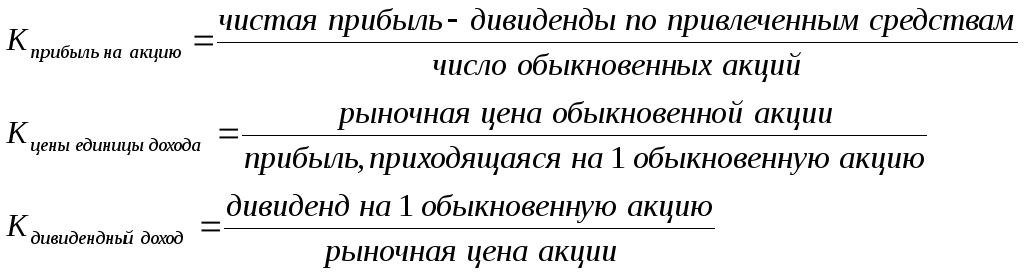

Инвестиционные показатели:

Все коэффициенты используются при: сравнении с показателями компаний-аналогов; сравнении со среднеотраслевыми показателями определяют тенденцию развития; сравнении с данными за ряд лет.

2.11. Метод дисконтирования денежных потоков в оценке недвижимости

Смотреть 7 вопрос. Метод дисконтирования используется, когда будущие доходы значительные и используется собственником до момента возможной продажи. Состоит из 4 этапов: составляется прогноз будущих потоков доходов в период владения; рассчитывается стоимость объекта на конец периода владения – это является стоимостью возможно продажи, которая называется реверсией; определяем ставку дисконта; приводим будущую стоимость доходов и реверсию к текущей стоимости. Т.о. стоимость недвижимости будет равна текущей стоимости денежного потока + текущая стоимость реверсии.

2.12. Основные принципы оценки стоимости предприятия (бизнеса)

Принцип – это исходные положения выработанные на основе практической деятельности оценки, используемые для её осуществления.

Принципы оценочной деятельности выделены в следующие группы:

1. С позиции собственника;

2. С позиции производства;

3. С позиции рынка или окружающей среды.

1. С позиции собственника:

а) Принцип полезности – способность объекта приносить доход;

б) Принцип замещения – максимальная стоимость предприятия определяется минимальной ценой аналогичного объекта с такой же полезностью;

в) Принцип ожидания (предвидения) заключается в определении текущей стоимости дохода получаемого в будущем.

2. С позиции производства:

Выделяют 4 фактора производства: труд, капитал, менеджмент, земля.

а) принцип вклада. Вклад – сумма прироста в результате внесения какого-либо нового фактора. Т.о. включение любого дополнительного фактора предприятия экономить целесообразно, если прирост стоимости превышает затраты.

б) принцип остаточной продуктивности. Остаточная продуктивность присуща только земле. Только земля даёт возможность максимизировать доход и минимизировать затраты.

в) принцип предельной производительности. По мере добавления ресурсов к основным факторам чистая отдача увеличивается быстрее, чем затраты, до определённого предела.

г) принцип сбалансированности. Чтобы доля всех факторов находилась в пропорциональности.

3. С позиции рынка или окружающей среды.

а) принцип соответствия рыночным стандартам – по технологиям, по финансированию, по оснащённости, по доходности;

б) принцип конкуренции. Если повышается усиление конкуренции, прогнозирование будущих доходов сопряжён с высоким уровнем риска, потоки доходов сокращаются, что снижает стоимость предприятия.

в) принцип зависимости от внешней среды.

г) принцип наилучшего эффективного использования. Используется при реконструкции, модернизации предприятия. Это вариант выбранный среди разумных и возможных, который обеспечит самую высокую текущую стоимость объекта.