1) Общие доходы

текущие доходы: налоговые и неналоговые поступления

доходы от операций с капиталом

2) Полученные официальные трансферты

Текущие неналоговые доходы включают в себя:

доходы от государственной и муниципальной собственности;

выручку от реализации продукции государственных предприятий;

комиссионные сборы, штрафы;

финансовую помощь и частные пожертвования.

Доходы от операций с капиталом включают поступления от продажи различных видов капитальных активов и добровольные взносы на капитальные вложения из негосударственных источников.

Официальные трансферты представляют собой безвозмездные, необязательные поступления от других учреждений или международных организаций, имеющие нерегулярный и добровольный характер.

Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Основные статьи госрасходов: военные расходы; социальные расходы; расходы, связанные с обслуживанием госдолга; административно-хозяйственные расходы.

Формы расходов бюджетов:

• ассигнования на содержание бюджетных учреждений;

• оплата по государственным (муниципальным) контрактам;

• трансферты населению;

• ассигнования на осуществление полномочий, передаваемых на другие уровни власти и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

• бюджетные кредиты юридическим лицам;

• субвенции и субсидии юридическим и физическим лицам;

• инвестиции в уставные капиталы юридических лиц;

• бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

• кредиты иностранным государствам;

• средства на обслуживание и погашение долговых обязательств.

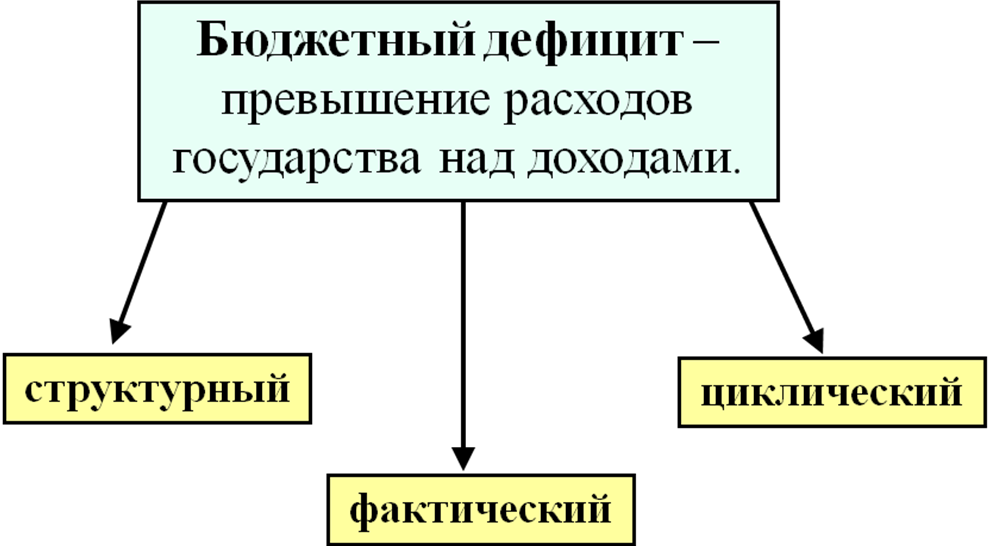

Бюджетный дефицит – это сумма, на которую расходы государства превышают его доходы. Возможна и обратная ситуация, когда собранные доходы больше расходов, в этом случае возникает бюджетный профицит.

Фактический бюджетный дефицит – это сумма структурного и циклического бюджетных дефицитов.

Структурный бюджетный дефицит – это бюджетный дефицит при полной занятости. Он связан с самой структурой бюджета, а не с проблемами циклического характера.

Циклический бюджетный дефицит – это дефицит бюджета в условиях спада, связанный с сокращением налоговых поступлений.

Иногда используют понятия активного и пассивного бюджетного дефицита.

Активный бюджетный дефицит возникает, если государство сознательно увеличивает расходы для осуществления стимулирующей налогово-бюджетной политики.

Пассивный бюджетный дефицит возникает, если налоговые поступления уменьшаются в результате циклического спада.

В целом можно выделить следующие причины возникновения значительных бюджетных дефицитов:

1) Циклическое развитие экономики. На фазе спада падают налоговые поступления, так как доходы экономических агентов сокращаются, и величина уплачиваемых ими налогов также сокращается. С другой стороны, увеличиваются государственные расходы, так как все большее число людей нуждается в социальной помощи – растет количество выплачиваемых пенсий и пособий.

2) Стимулирование экономики фискальными методами. Оно подразумевает сокращение налогов (доходная часть бюджета уменьшается) и увеличение государственных расходов (расходная часть увеличивается).

3) Политические факторы. Состояние бюджета во многом зависит от того, к какой политической партии принадлежат члены правительства. Так, социалисты склонны расходовать больше средств на производство общественных благ (например, бесплатное медицинское обслуживание) и на социальную поддержку населения (увеличение размеров пенсий и пособий). В этом случае дефицит бюджета будет больше. С другой стороны, консерваторы или сторонники невмешательства государства в экономику предпочтут сократить программы государственных расходов, что приведет к снижению бюджетного дефицита.

4) Для стран с переходной экономикой существует особая причина бюджетного дефицита, связанная с самим процессом перехода и сопровождающим его структурным экономическим кризисом. Доходы бюджета уменьшаются вследствие сужения налогооблагаемой базы за счет спада производства, изменения структуры добавленной стоимости и увеличения доли бартера в расчетах, а также из-за невозможности обеспечить собираемость налогов в запланированном объеме. Также невозможно сократить расходы до уровня доходной части бюджета. Это объясняется, прежде всего, стремлением проводить политику социальной защиты граждан – высокий уровень социальных гарантий, существовавший в плановой экономике, не позволяет резко сократить или изменить систему социальной защиты, экономический кризис создает новые проблемы – растет безработица, снижается жизненный уровень населения, внебюджетные социальные фонды не в состоянии осуществлять страховые выплаты. Кроме этого расходы, связанные с государственными предприятиями и организациями, постоянно растут из-за физического и морального износа оборудования, сохранения избыточной занятости и инфляции. Инфляция также порождает необходимость компенсации текущих доходов и вкладов населения, повышения минимальных нормативов – минимальной заработной платы, бюджета прожиточного минимума и т.п.

Финансирование бюджетного дефицита возможно осуществлять двумя путями:

• за счет выпуска новых денег – эмиссионное покрытие бюджетного дефицита;

• за счет займов на открытом рынке.

Первый способ покрытия бюджетного дефицита ведет к увеличению инфляции.

Второй способ не вызывает роста инфляции, но, во-первых, он способствует возникновению эффекта вытеснения, поскольку государство, размещая свои облигации, вступает в конкуренцию с частным сектором: процентные ставки растут, а инвестиции сокращаются, т.е. вытесняются; во-вторых, государственные займы способствуют росту государственной задолженности.

Государственный долг тесно связан с бюджетным дефицитом: накапливание бюджетного дефицита увеличивает государственную задолженность. Значит, необходимо сбалансировать бюджет.

К проблеме балансирования бюджетного дефицита есть три подхода:

• ежегодное балансирование бюджета;

• циклическое балансирование бюджета;

• функциональный подход к балансированию бюджета.

Каждый из этих методов обладает своими достоинствами и недостатками.

Ежегодное балансирование бюджета предполагает, что каждый год бюджет должен сводиться с нулем, т.е. должно быть полное отсутствие дефицита или профицита. В наше время такой подход редок, однако он господствовал до Великой депрессии в США. Данный тип бюджета не создает проблем финансирования, однако он сильно снижает встроенную стабильность экономики и усиливает циклические колебания. Ведь в случае спада правительству нужно было бы поднимать налоги, а в случае подъема – снижать. Таким образом, действия правительства были бы направлены не на сглаживание цикличности, а, наоборот, на усиление колебаний. Кроме того, частые изменения налоговых ставок увеличивают неопределенность в экономике и снижают стимулы развития производства.

Циклическое балансирование бюджета допускает наличие дефицитов и профицитов, однако накопленный дефицит должен компенсироваться накопленным профицитом, и в рамках экономического цикла должно выходить нулевое суммарное сальдо. Предполагается, что правительство реализует антициклическую политику и в тоже самое время балансирует бюджет. То есть, правительство наращивает бюджетные дефициты в периоды спада и компенсирует их за счет бюджетных излишков в периоды подъема. Однако трудность здесь состоит в том, что подъемы и спады в экономическом цикле могут быть неодинаковы по глубине и длительности, и, следовательно, задача стабилизации вступает в противоречие с задачей сбалансированности бюджета в ходе цикла. Проблема такого подхода заключается еще в том, что количество дефицитных лет, как правило, оказывается больше количества профицитных, и в итоге бюджетный дефицит все равно нарастает.

Функциональный подход к балансированию бюджета (концепция функциональных финансов) рассматривает минимизацию бюджетного дефицита не в качестве первоочередной задачи, а в качестве инструмента. Главная задача – это макроэкономическая стабилизация. Если она будет решаться при наличии бюджетного дефицита, не надо делать из этого большой проблемы. Именно этот подход используется сегодня большинством развитых стран, т.к. он не обладает вышеперечисленными недостатками. У большинства этих стран в течение более чем 25 последних лет бюджет почти всегда сводился с дефицитом.

Для финансирования бюджетного дефицита государство может использовать целый ряд мер:

1) внутреннее финансирование:

• использование средств Центробанка;

• выпуск и продажа ценных бумаг (долгосрочные и краткосрочные облигации и векселя);

• полученные кредиты;

• бюджетные ссуды, полученные от бюджетов других уровней;

• прочие обязательства;

2) внешнее финансирование:

• продажа ценных бумаг на мировом финансовом рынке;

• кредиты международных финансовых организаций;

• кредиты иностранных правительств;

• кредиты иностранных коммерческих банков;

• прочие обязательства;

3) общий объем финансирования (сумма 1 и 2).

Государственный долг: внешний и внутренний. Эффект вытеснения.

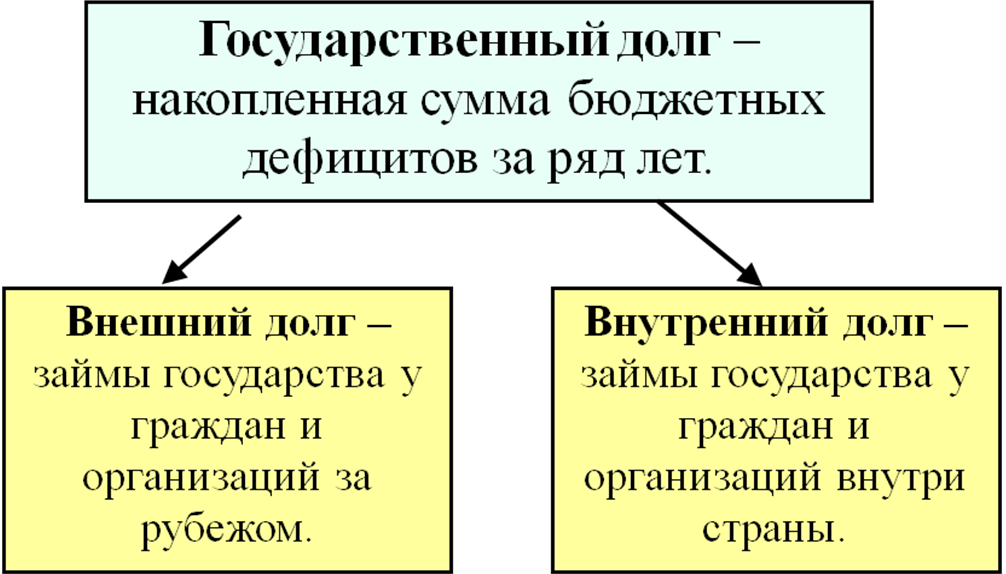

Государственный долг представляет собой накопленную сумму бюджетных дефицитов за ряд лет. Другими словами, это все обязательства перед экономическими агентами, которые предоставили средства для финансирования дефицита. Государственный долг является бременем для экономики, поскольку необходимо выплачивать не только основную сумму долга, но и проценты по нему.

Государственный долг может принимать форму внешнего и внутреннего долга.

Внешний долг – займы государства у граждан и организаций за рубежом.

Проблемы внешнего долга носят как экономический, так и социально-политический характер. Во-первых, внешний долг означает передачу части товаров и услуг за границу, во-вторых, кредитор может ставить невыгодные для страны условия.

Внутренний долг – займы государства у граждан и организаций внутри страны.

Проблемы внутреннего долга – эффект вытеснения, перераспределение доходов (наиболее обеспеченные слои населения накапливают государственные облигации, в то время как бремя выплаты государственного долга в виде повышения налогов ложится на все общество в целом).

Эффект вытеснения - финансирование бюджетного дефицита за счет выпуска ценных бумаг или привлечения кредитов увеличивает ставки процента, и, тем самым, уменьшает инвестиции.

Механизм вытеснения можно описать так: если в результате каких-либо действий правительства его расходы превышают доходы, то оно выходит на денежный рынок с целью финансирования дефицита. Следующее за этим возрастание спроса на деньги при фиксированном предложении повышает процентные ставки, то есть цену привлечения необходимых ресурсов, и уменьшает спрос на инвестиции. Степень вытеснения инвестиций зависит от величины мультипликатора государственных расходов. Если значение мультипликатора меньше единицы, то приращение выпуска меньше приращения государственных расходов, то есть имеет место эффект вытеснения.

Фискальная политика: сущность, цели, виды, основные инструменты и эффективность.

Фискальная политика (налогово-бюджетная политика) – предполагает манипулирование государственными расходами и налогами в целях осуществления макроэкономической стабилизации.

Фискальная политика предполагает воздействие на фазы экономического цикла с помощью изменения государственных расходов и налогов.

Изменение государственных расходов также влияет на сдвиг кривой совокупного спроса, изменение же налогов воздействует на совокупное предложение. В фазе подъема следует проводить сдерживающую политику – сокращать государственные расходы и увеличивать налоги, в фазе спада стимулирующую – увеличивать госрасходы и снижать налоги. Такое постоянное подстраивание политики под экономический цикл называется дискреционной финансовой политикой.

Недостатками данной фискальной политики является то, что ее действие проявляется не мгновенно, а через некоторый период времени, называемый лагом.

Временной лаг возникает из-за того, что для проведения стабилизационной политики необходимо определить фазу цикла, что не всегда легко, принять (четко сформулировать и законодательно оформить) соответствующее решение и найти средства для проведения решения. Например, если государство решит снизить налоги, то в законодательном органе необходимо утвердить новые налоговые ставки и найти источник денежных средств, который компенсирует сокращение доходов государства, вызванных уменьшением налогов.

Существование лагов может привести к тому, что проводимая государством стабилизационная политика только усилит колебания.

Так, если правительство решит проводить сдерживающую политику, сократив госрасходы, повысив налоги или уменьшив денежную массу, то пока решение будет выполнено, экономическая ситуация может измениться и ограничительные меры совпадут с фазой спада, углубляя ее. Поэтому государство часто стремится так отрегулировать свои механизмы воздействия на экономику, чтобыони действовали автоматически.

Недискреционная политика (автоматическая фискальная политика) предполагает наличие встроенных стабилизаторов в экономике. Они приводят к автоматическому изменению какого-либо элемента при изменении макроэкономической ситуации. К ним относятся подоходный налог и налог на прибыль (в фазе подъема налоговые поступления увеличиваются, что сдерживает рост, в фазе спада сокращаются); пособия по безработице и другие социальные выплаты (увеличиваются в фазе спада); субсидии отдельным отраслям экономики (также возрастают в фазе спада). Но вряд ли какое-либо государство использует тот или иной вид фискальной политики в чистом виде, как правило, она проводится в определенном сочетании всех инструментов, особенно в долгосрочном периоде.

Экономическое развитие и экономический рост. Показатели уровня экономического развития страны. Факторы и типы экономического роста.

Положительные и отрицательные эффекты экономического роста. Государственная политика регулирования экономического роста.

Общее экономическое равновесие. «Провалы» рынка.

Распределение доходов. Доходы и неравенство. Источники неравенства. Измерение доходов и неравенства. Кривая Лоренца.

Бедность в современном обществе. Минимальный прожиточный бюджет и его роль в социальной защите населения.

Минимальный прожиточный бюджет (МПБ) – это интегральный социальный норматив минимального потребления населением товаров и услуг.

Величина МПБ представляет собой стоимостную оценку минимального набора, достаточного для физического выживания человека.

Общественное благосостояние. Уровень и качество жизни: количественные и качественные показатели.