ГОСЫ / Ответы гос.экз ира - копия / Вопросы гос. экз. (аудит) / Вопрос № 14 а

.doc

Вопрос № 14

8. Аудит кредитов, займов и средств целевого финансирования

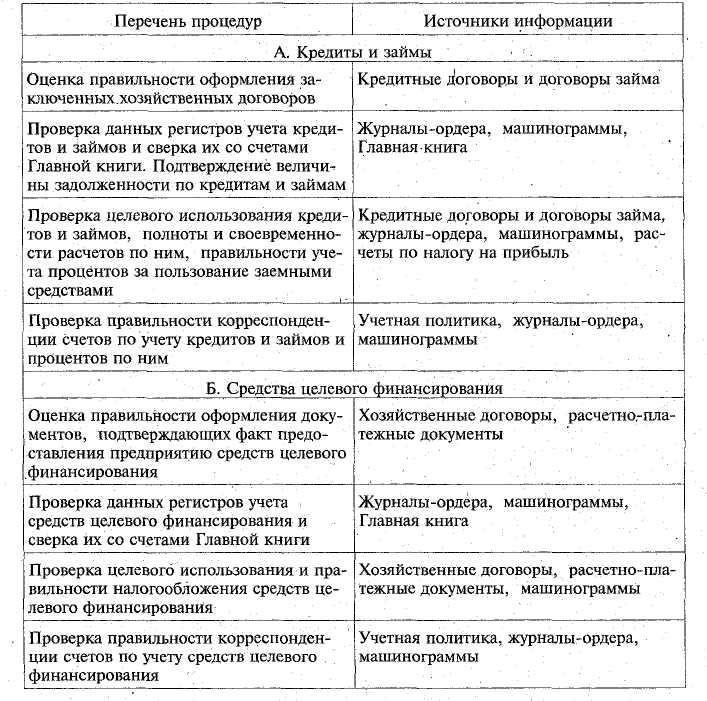

Для проведения эффективной проверки операций предприятия по получению и использованию кредитов, займов и средств целевого финансирования аудитору необходимо в самом начале четко определить процедуры контроля, последовательность их выполнения и источники необходимых сведений. С этой целью формируется программа проверки (табл. 10.2).

Таблица 10.2. Программа аудиторской проверки кредитов, займов и средств целевого финансирования

Получение предприятием банковского кредита оформляется кре- дитнымдоговором, в котором указываются объект кредитования, срок выдачи и возврата кредита, форма обеспечения обязательств, процент- ные ставки и порядок их уплаты, права, обязанности и ответствен- ность сторон и другие условия. Предприятиям, участвующим во внешнеэкономической деятельности, может быть выдан кредит в валюте. В зависимости от назначения и сроков предоставления кредиты делятся на краткосрочные (сроком до одного года) и долгосрочные (сроком свыше одного года). Учет операций по кредитам ведется соответственно на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Аналитический учет кредитов организуется по видам кредитов, банкам и отдельным кредитам.

Аудитор должен учитывать, что затраты на оплату процентов по кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных активов и других внеоборотных активов) относятся на затраты на производство. Для целей налогообложения затраты по оплате процентов по просроченным кредитам не учитываются, а по оплате процентов банков принимаются в пределах учетной ставки Центрального банка РФ, увеличенной на три пункта (по ссудам, полученным в рублях), или ставки ЛИБОР (LIBOR), увеличенной на три пункта (по ссудам, полученным в иностранной валюте).

Затраты на оплату процентов по кредитам банков, связанным с приобретением основных средств, нематериальных активов и иных внеоборотных активов (в том числе ценных бумаг), списываются до ввода объекта в эксплуатацию (приобретения прав на ценные бумаги) на счет 08 «Капитальные вложения», а в последующем — за счет чистой прибыли или фондов. На себестоимость продукции относятся также затраты по оплате процентов по бюджетным ссудам (кроме ссуд, выданных на инвестиции и конверсионные мероприятия). Для целей налогообложения они принимаются в пределах ставок, устанавливаемых законодательством РФ.

Кроме кредитов банков предприятия могут привлекать средства в виде займов у других предприятий и физических лиц или путем выпуска ценных бумаг (облигаций). Для учета займов и выпущенных облигаций в зависимости от их срока (по аналогии с кредитами банков) используются счета 66 «Расчеты по краткосрочным кредитам и займам» и

67 «Расчеты по долгосрочным кредитам и займам». Аналитический учет ведется по заимодавцам и срокам погашения займов.

Получение предприятием займа в денежной (или вещной) форме должно быть оформлено договором займа, составленным в соответст вии с требованиями ГК РФ. По окончании договора заемщик должен вернуть заем в той же форме, в которой он был получен. Заем может быть как процентным, так и беспроцентным. При получении займа от юридического лица у предприятия-заемщика возникает обязательство по уплате в бюджет НДС с фактически поступившей суммы. Начис-

ленные проценты за пользование займом и по облигациям относятся

на уменьшение чистой прибыли или фондов. В балансе предприятия по соответствующим статьям в зависимости от принятой учетной политики может отражаться задолженность по кредитам и займам как без учета процентов, так и с начисленными, но не оплаченными процентами за весь период пользования ссудой.

В ходе проверки кредитов и займов аудитору предстоит установить:

-

правильно ли оформлены договоры займа;

-

использовался ли кредит банка по целевому назначению;

-

своевременно ли погашались задолженность по кредиту и займу и проценты;

-

правильно ли отражались в учете операции по полученным кре дитам и займам, включая начисление и перечисление процентов;

-

достоверен ли аналитический и синтетический учет расчетов по кредитам и займам;

-

правильно ли отражены курсовые разницы по кредитам, полу ченным в валюте.

Для этого используются следующие приемы контроля: проверка документов, прослеживание операций, пересчет сумм начисленных процентов, аналитические процедуры и др.

Проверке подлежит порядок учета и использования полученных

целевых средств из бюджета и внебюджетных источников на финанси рование капитальных вложений, покрытие убытков (дотации), на научно-исследовательские работы, долевое строительство жилья и т.п. Такие средства учитываются на счете 86 «Целевое финансирование». Аудитору, применяя указанные выше приемы контроля , предстоит изучить правильность документального оформления, учета и налого- обложения целевых поступлений. От средств целевого финансирова- ния следует отличать спонсорские взносы, финансовую помощь, без- возмездно полученное имущество, которые должны учитываться пред- приятиями на счетах 83 «Добавочный капитал» и 84 «Нераспределен ная прибыль (непокрытый убыток)». С сумм безвозмездно полученных

денежных средств уплачивается НДС и налог на прибыль, а с рыночной стоимости безвозмездно полученного имущества — налог на прибыль.

Типичные ошибки, выявляемые при аудите кредитов, займов и целевого финансирования:

•■ отсутствие договора займа или составление его с нарушениями ГК РФ, отсутствие договора с банком о пролонгации кредита;

• ненадлежащее ведение учета (использование не предусмотрен ных приказом Министерства финансов РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31 октября 2000 г. счетов, неправильная корреспонденция счетов, отсутствие аналитиче ского учета и т.п.);

• неправильный учет расходов по уплате процентов по кредитам и займам при включении их в себестоимость и для целей налогообло жения;

• нецелевое использование средств кредитов банков и целевого (в том числе бюджетного) финансирования.