ГОСЫ / Ответы гос.экз ира - копия / ОПХ СЕВЕРНЫЙ / Рабочий стол / Вопросы гос. экз. (аудит) / Вопрос № 9

.docВопрос № 9

12.7. Аудит расчетов с персоналом по оплате труда

При проверке расчетов с персоналом по оплате труда, аудитор должен установить: какие формы и системы оплаты труда используются в данной организации (повременная, сдельная, аккордная); имеются ли внутреннее положение об оплате труда работников и коллективный трудовой договор; списочный и среднесписочный состав работников, принятых на работу со дня зачисления (см. инструкцию Госкомстата СССР № 17-10-0370 от 17.09.87 г.); кто ведет учет расчетов с персоналом по оплате труда (должность, образование, бухгалтерский стаж, родственные связи); какими нормативными документами пользуется бухгалтер данного участка, кому он подчиняется, -кто • проверяет качество его работы.

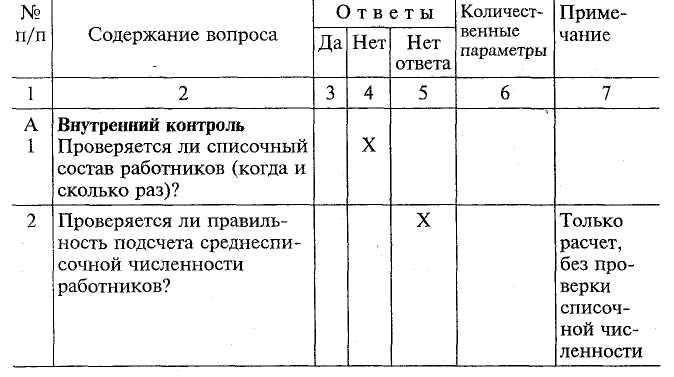

Далее необходимо проверить соответствие задолженности по оплате труда (по счетам 70 и 76) в сводных ведомостях № 58-АПК, № 59-АПК, Главной книге и бухгалтерской отчетности организации. Здесь можно провести тестирование и еще раз более подробно исследовать состояние внутреннего контроля и системы бухгалтерского учета (см. табл. 12.5).

Таблица 12.5

262

Анкета тестов проверки состояния внутреннего контроля и системы бухгалтерского учета

263

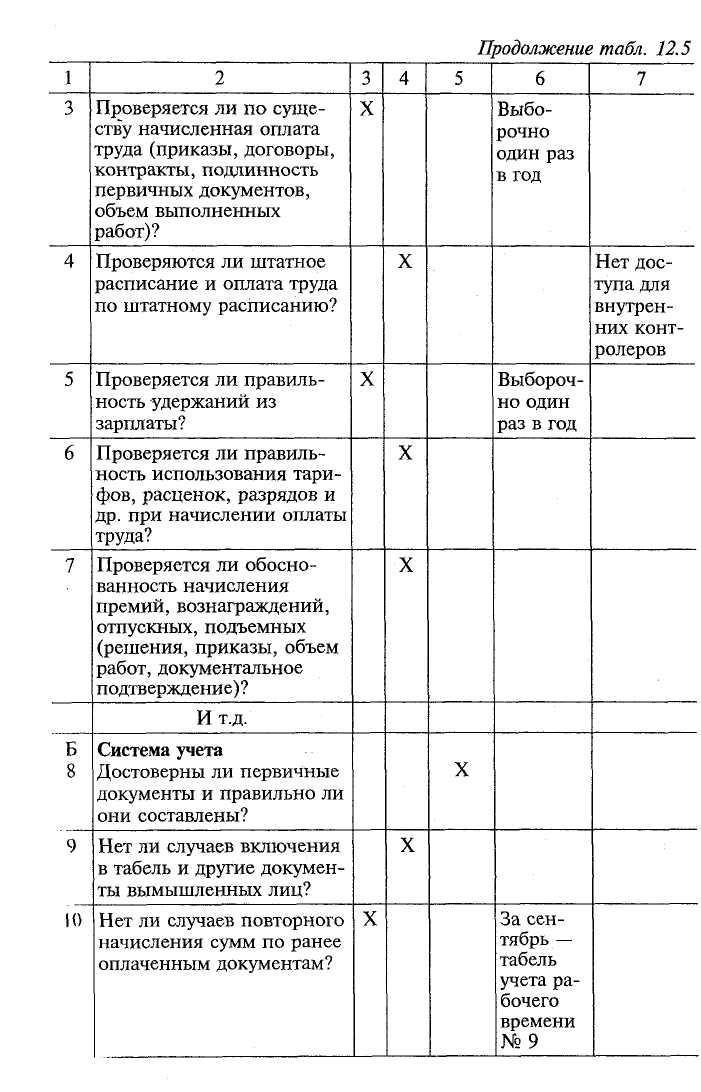

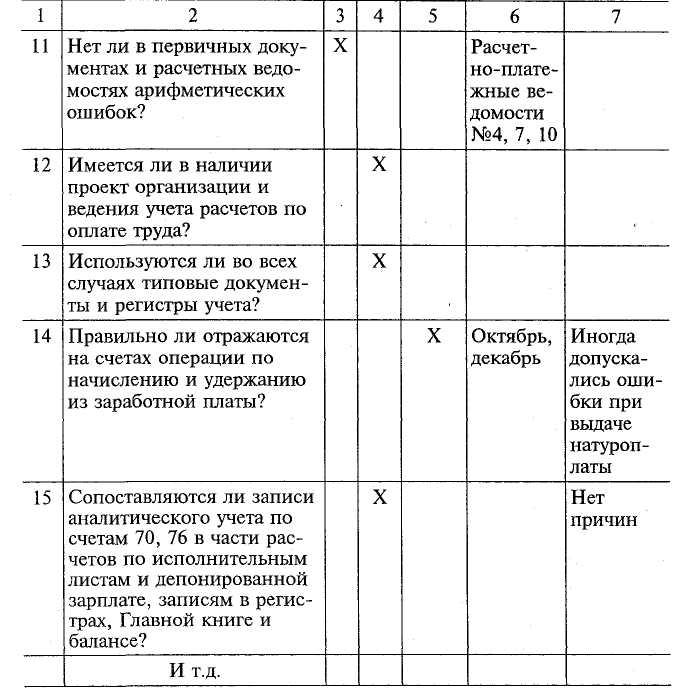

Продолжение

табл. 12.5

ования (табл. 12.5) видно, что внутренний контроль расчетов с персоналом по оплате труда находится на низком уровне, а система бухгалтерского учета не совсем отвечает требованиям сопоставимости, достоверности, оперативности и полноты. Нет уверенности в том, что все расчетные операции реальны, документированы и отражены в учете.

В связи с этим необходимо проверить: подлинность первичных документов, их соответствие требованиям нормативных документов по начислению и выплате заработной платы, наличие подписей должностных лиц, ответственных за учёт выполненных работ, нет ли в документах неоговоренных исправлений и подчисток.

264

Проверке подвергаются табеля учета рабочего времени (форма № 64) по месту работы (в отделениях, бригадах, фермах, промышленных и вспомогательных производствах и др.); учетные листы целодневных (сменных) и внутрисменных простоев (форма № 64а); учетные листы тракториста-машиниста (форма № 646); путевые листы трактора (форма № 68); учетные листы труда и выполненных работ (форма № 66 и 66а); книжка бригадира по учету труда и выполненных работ (форма № 65); акты на оприходование приплода животных (форма № 95); акты на перевод животных их группы в группу (форма № 97); ведомости взвешивания животных (форма № 98); журналы учета надоя молока (форма № 112); акты настрига и приема шерсти (форма № 115); расчеты начисления оплаты труда работникам животноводства (форма № 69); наряды на сдельную работу (форма № 70 и 70а); путевые листы грузового автомобиля (форма № 4с и 4п) расчеты по заработной плате (форма № 74); ведомости прочих доплат и удержаний (форма № 74а) и другие — при различных формах организации труда и его оплаты.

При проверке табелей учета рабочего времени, нарядов, журналов учета надоя молока и других (бригадных) первичных документов по начислению оплаты труда необходимо обратить внимание на факты начисления заработной платы (оплаты труда) на вымышленных (подставных) лиц (не принятых на работу и т.д.). Для этого следует исследовать указанные документы и сопоставить фамилии и инициалы работников с данными учета списочного состава.

Необходимо также установить, нет ли повторного начисления сумм по ранее оплаченным первичным документам (табелям, нарядам, накопительным учетным листам и разовым документам). При проверке данного объекта следует обратить особое внимание на расчеты по оплате труда с работниками, которые приняты на работу по договорам подряда, трудовым договорам и др. Часто такие договоры оформляются задним числом (носят фиктивный характер), а поэтому необходимо установить, за что и за какую работу или объем выполненной работы начислена заработная плата, какими документами подтверждается объем выполненной работы, размеры начисленной оплаты труда. Путем пересчетов и прослеживания определить: пет ли в первичных документах и расчетно-платежных ведомостях (лицевых счетах) арифметических ошибок; начисляется ли заработная плата административно-управленческому персоналу и ИТР согласно штатному расписанию и контрактам, заклю-

265

ченным- с ними; правильность применения тарифных ставок, расценок, разрядов и других параметров при начислении заработной платы; имеются ли факты включения в издержки производства (обращения) расходов по оплате труда работников, занятых в других видах деятельности (в обслуживающей и социально-культурной сферах); размер расходов организации по оплате труда, отраженных в составе производственных затрат или издержек обращения и правильность отнесения этих расходов к фонду оплаты труда.

Следует проверить также правильность обобщения и группировки данных по учету труда. Так, суммы начисленной заработной платы (оплаты труда), отраженные в первичных документах, в дальнейшем учетном процессе должны быть накоплены и сгруппированы по двум направлениям: во-первых, по каждому работнику хозяйства для расчетов по оплате труда и, во-вторых, по объектам учета затрат для отражения в затратах производства.

Источниками информации для такой проверки являются: табель учета рабочего времени (форма № 64); расчет начисления заработной платы (оплаты труда) работникам животноводства (форма № 69); накопительная ведомость учета использования машинно-тракторного парка и грузового автотранспорта (форма № 37а и 38); книжка бригадира по учету труда и выполненных работ (форма № 65); наряд на сдельную работу (форма № 70 и 70а); расчет по заработной плате (оплате труда) (форма № 74); журнал учета работ и затрат (форма № 37); журнал учета затрат в ремонтной мастерской (форма № 36).

При проверке необходимо выяснить правильность удержаний из заработной платы, прежде всего подоходного налога, взносов в Пенсионный фонд, алиментов, а также обоснованность расчетов с депонентами. В последнем случае необходимо проверить платежные ведомости, дату возникновения и сумму депонентской задолженности, количество депонентов и сверить суммы по расчетам с депонентами (на счете 76).

Особо следует проверить начисление оплаты труда по трудодням и выдачу работникам натуроплаты. Здесь часто допускаются ошибки и злоупотребления, т. е. зачастую в счет «оплаты труда» выдают неучтенную продукцию, чтобы уйти от обязательных платежей во внебюджетные фонды социального страхования и обеспечения. Следует помнить, что трудодни не освобождают от обязательных отчислений во внебюджетные фонды социального страхования и обеспечения, трудодни так-

266

же в конечном счете должны быть выражены в денежном исчислении.

Проверке подвергается выдача средств работникам из кассы, с расчетного счета, в виде натуроплаты, при необходимости пофамильно, так как здесь часто встречаются начисления и выдачи, минуя счет 70 с целью уклонения от обязательных платежей во внебюджетные фонды и налогообложения.

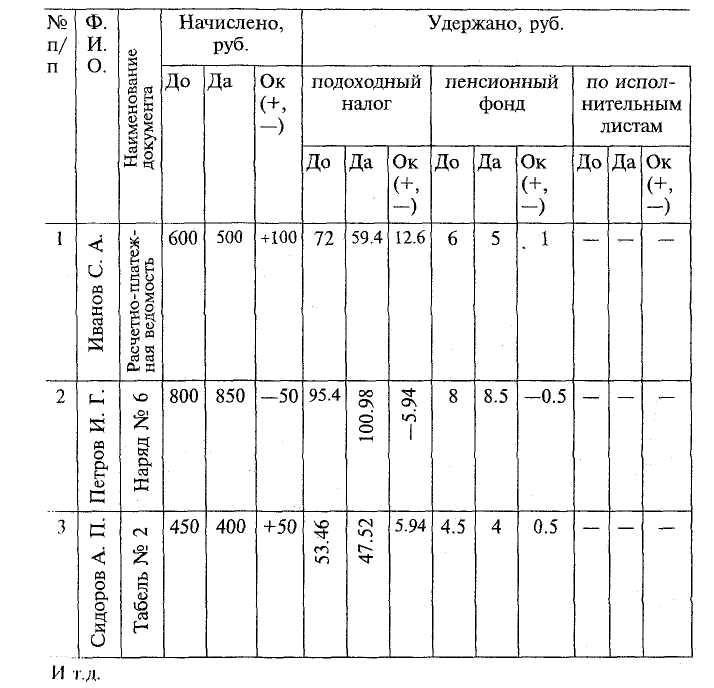

Для более глубокого исследования целесообразно сделать выборочную проверку начислений и удержаний из оплаты труда в специальной ведомости (табл. 12.6).

Таблица 12.6

267

зарплаты за 19 г.

Примечание: До — данные организации; Да — данные аудитора; Ок — отклонения (+ больше, — меньше).

Рекомендуется составить реестр всех выданных выплат сторонним работникам и проверить таким образом наличие для них трудовых соглашений, договоров подряда или-других договоров гражданско-правового характера. Следующим этапом проверки является контроль обоснованности и правильности начисления премий, надбавок, доплат (доплаты в связи с отклонениями от нормальных условий труда, за сверхурочные часы, за простои, за работу в тяжелых и вредных условиях), пособий по временной нетрудоспособности, ежегодных отпусков, вознаграждений по итогам работы за год и т.п.

Здесь следует знать, что: начисление премий должно быть подтверждено приказом руководителя, указано в договоре, контракте или в решении учредителей (собственников, Совета директоров) организации; при невыполнении и несоздании нормальных условий труда работнику необходимо платить за дополнительно затраченное время; простои не по вине рабочего (оформленные листом о простое) оплачиваются не ниже 2/3 тарифной ставки разряда (оклада) работника; полный (неисправимый) и частичный (исправимый) брак в производстве не по вине работника оплачивается в размере, соответственно, 2/3 и (в зависимости от процента годности продукции) не менее 2/3 части тарифной ставки повременщика соответствующего разряда за время, необходимое по норме на эту работу (брак должен быть подтвержден актом); оплата работнику за работу в ночное время производится в повышенном размере, устанавливаемом в коллективном договоре или положением об оплате труда; работа за сверхурочное время оплачивается за первые два часа не менее чем в 1.5-ном размере, работа в праздничные и выходные дни производственным рабочим-сдельщикам — не менее чем по двойным сдельным расценкам, а работникам-повременщикам — не менее двойной часовой или дневной ставки сверх оклада; оплата за ежегодный отпуск начисляется из расчета среднего заработка за 12 календарных месяцев, предшествующих месяцу ухода в отпуск или выдачи компенсации за неиспользованный отпуск.

Средний дневной заработок определяется путем деления фактической суммы оплаты труда на количество дней по графику за расчетный период (здесь следует ссылаться на соответствующие (по годам) постановления Министерства труда РФ от 04.06.93 г. № 143; 19.01.95 г. № 4; 15.02.96 г. № 10).

268

Основанием для расчета пособий по временной нетрудоспособности является листок временной нетрудоспособности (больничный лист) из медицинского учреждения. Пособия начисляются, согласно с условиями государственного страхования, работникам: по временной нетрудоспособности; по беременности и родам; при рождении ребенка; по уходу за ребенком до достижения им 3-х лет; на погребение.

Пособие по временной нетрудоспособности при причинении гражданину увечья или ином повреждении его здоровья возмещается в размере утраченного потерпевшим заработка (дохода), который он имел, либо определенно мог иметь, а также дополнительно понесенных расходов, вызванных повреждением здоровья (расходы на лечение, восстановление и протезирование и т.д.), если установлено, что потерпевший нуждается в этих видах помощи и не имеет возможности получить их бесплатно (см. статью 1085 ГК РФ).

Пособие по временной нетрудоспособности в других случаях, кроме трудового увечья или ином повреждении здоровья работника, выплачивается: в размере 100% заработка — рабочим и служащим, имеющим непрерывный стаж работы свыше 8 лет и на иждивении трех или более детей в возрасте до 18 лет, инвалидам Великой Отечественной войны; в размере 80% заработка — при непрерывном стаже работы до 8 лет; в размере 60% заработка — при непрерывном стаже работы до 5 лет.

Пособие по беременности и родам исчисляется из фактического заработка, то есть учитываются все виды оплаты труда, на которые по действующему законодательству начисляются взносы на социальное страхование. При начислении пособий не учитываются премии, не входящие в фонд оплаты труда или носящие единовременный характер.

Особого внимания аудитора требует проверка: своевременности погашения сумм ранее выданных работнику авансов и переплат; правильность удержания из заработной платы задолженности по подотчетным суммам и по возмещению материального ущерба, а также за товары, купленные в кредит, за полученный заем и т.д.

Следует помнить, что общая сумма всех удержаний из заработной платы работника не должна превышать 50% месячного заработка. Необходимо также убедиться в правильности организации и ведения аналитического и синтетического учета, заполнения форм бухгалтерской отчетности по фонду оплаты труда.

269

Практика аудиторских проверок подтверждает, что зачастую данные аналитического учета расчетов с персоналом по оплате труда не соответствуют записям по счету 70 (76 в части расчетов по исполнительным листам и депонированной зарплате). Поэтому в специальной таблице (рабочем документе) необходимо сверить свод начислений и удержаний (ведомость, формы № 58-АПК и № 59-АПК) по оплате труда с данными записей счета 70 в Главной книге, а также с данными регистров бухгалтерского учета (журналы-ордера № 10-АПК, № 8-АПК, № 7-АПК и др.). При такой проверке необходимо установить причины отклонений, дать рекомендации по устранению выявленных отклонений, рекомендовать организации оптимальный штат работников. Целесообразно также провести анализ темпов роста производительности труда и его оплаты с целью выяснения экономической обоснованности увеличения средней заработной платы в данной организации.

12.8. Аудит расчетов с персоналом по прочим операциям

В организациях часто возникают расчетные взаимоотношения со своими работниками, называемые расчетами по прочим операциям. Эти расчетные операции учитываются на счете 73 «Расчеты с персоналом по прочим операциям». Отдельные виды прочих расчетов учитывают на соответствующих субсчетах:

-

«Расчеты за товары, проданные в кредит».

-

«Расчеты по предоставленным займам».

-

«Расчеты по возмещению материального ущерба».

-

«Расчеты по переданным (реализованным) жилым домам».

-

«Расчеты за форменную одежду».

-

«Расчеты по прочим операциям».

При аудиторской проверке указанных расчетов с персоналом необходимо установить: имеются ли заключенные договоры по отдельным прочим расчетам (по представлению займа, по проданным жилым домам и др.) с персоналом; достоверность и реальность задолженностей по этим расчетам. Для этих целей необходимо проверить акты инвентаризации расчетов, расчет-но-платежные ведомости, журнал-ордер № 8-АПК, ведомость № 38-АПК и др. Далее, установить, были ли действительно товары проданы в кредит, какие товары и в какой торговой организации приобретены, возместил ли проверяемый экономический субъект торговым организациям суммы за товары,

270

проданные в кредит работникам предприятия сразу или по мере удержания из их заработной платы (оплаты труда) задолженности; нет ли случаев реализации товаров ниже себестоимости или рыночной цены, удерживается ли при этом у работников подоходный налог с суммы на разницу в ценах. Источниками информации здесь являются расчетно-платежные документы, расчетно-платежные ведомости, журнал-ордер № 11-АПК, ведомости, машинограммы и др.

Проверяя расчетные операции по предоставлению займов, необходимо установить: реальность задолженностей по предоставленным займам работникам; имеются ли договоры на выдачу займа (кредита) на индивидуальное жилищное строительство или строительство садовых домиков; за счет каких источников выдавались ссуды, займы работникам. Если ссуды выдавались за счет кредитов банка, то задолженность работников по займам должна соответствовать задолженности банку по ссудам на индивидуальные нужды, учтенной на счете 93 «Кредиты банка для работников»; имеются ли решения акционеров, собственников, учредителей (Совета директоров) о предоставлении займов конкретным работникам—физическим лицам; необходимо также проверить реальность и правильность начисления процентов по займам, соответствуют ли они ставкам, предусмотренным договором; удерживается ли с работника подоходный налог, за материальную выгоду (на остаток кредита на конец года), если проценты по предоставленным ему займам установлены ниже средней ставки ЦБ РФ за кредит. Необходимо по вышеуказанным расчетам также проверить правильность корреспонденции счетов.

Проверяя строительство индивидуальных жилых домов за счет кредитов банка и собственных средств организации, необходимо установить: на каких условиях по договорам в последующем были переданы эти дома работникам хозяйства; проведена ли передача жилых домов через счет 46 «Реализация продукции (работ, услуг)»; удержан ли с работника подоходный налог при льготной передаче ему жилого дома (передано безвозмездно полностью, до 50% сметной стоимости или реализовано ниже рыночной стоимости) — эти данные можно получить, проверяя операции, отраженные на субсчетах 4 и 6 к счету 73; была ли возмещена организации стоимость жилого дома (за минусом суммы износа), переданного ему безвозмездно, если работник выбывает из хозяйства без уважительной причины до истечения установленного срока.

271

Следует обратить внимание также на полноту оприходования и правильность отражения поступивших средств от работников, выбывших досрочно.

Аналогично проверяются (на субсчете 6) расчеты по ссудам молодым семьям, которые выдаются за счет собственных фондов специального назначения. Проверяя операции по субсчету 5, аудитор должен знать, что здесь учитывают расчеты, возникающие с работниками хозяйства в том случае, если они в установленном порядке получают форменную одежду.

Проверяя расчеты по возмещению материального ущерба, необходимо установить причины возникновения материального ущерба (основными причинами недостач, растрат, хищений являются несоблюдение условий хранения товарно-материальных ценностей, отсутствие должного контроля за их сохранностью, несвоевременное или формальное проведение инвентаризации); полностью ли отнесены на виновных лиц суммы по недостачам, растратам и хищениям, соблюдались ли сроки и порядок рассмотрения случаев недостач, хищений, растрат, по другим видам причиненного ущерба.

Аудитор должен помнить, что недостачи и хищения материально-ответственным лицам иногда являются выгодными, когда с данного лица взыскивается только балансовая стоимость недостающих ценностей, например, прошлогоднего производства. Поэтому необходимо проверить, взыскивались ли такие недостачи материальных ценностей с виновных лиц в оценке по рыночным ценам; зачислена ли разница между взыскиваемой суммой и балансовой стоимостью недостающих ценностей в прибыль организации (дебет счета 83, кредит счета 80). Все эти вопросы связаны с правильностью оформления и выведения результатов инвентаризации денежных средств, товарно-материальных и других ценностей, что также является предметом контроля аудитора.

В соответствии с действующим законодательством недостача материальных ценностей в пределах норм естественной убыли списывается на издержки производства (обращения), а сверх норм естественной убыли, а также потери от порчи ценностей относятся на виновных лиц.

Поэтому необходимо проверить: подтверждаются ли актами инвентаризации и приказами руководителя организации списанные на издержки производства (обращения) суммы по недостачам материальных ценностей в пределах норм естественной убыли; правильность и обоснованность списания недостач

272

материальных ценностей на убытки организации (согласно Закону «О бухгалтерском учете»), когда виновные лица не установлены или в виновности их отказано судом (это должно быть обосновано в акте инвентаризации, в протоколе инвентаризационной комиссии или должно быть решение суда (необходимо обратить внимание, проводились ли административные расследования по фактам недостач, хищений, предъявлялись ли гражданские иски в суд); правильность организации и ведения аналитического учета по счету 73; правильность корреспонденции счетов по всем видам прочих расчетов с персоналом; соответствие записей аналитического учета по счету 73 записям в оборотной ведомости, Главной книге, бухгалтерской отчетности.