ГОСЫ / Ответы гос.экз ира - копия / ОПХ СЕВЕРНЫЙ / Рабочий стол / Вопросы гос. экз (бух. уч)_1 / Вопрос № 19

.doc8.7. Бухгалтерский учет аренды основных средств

Практика арендных отношений в нашей стране не отличается большим разнообразием. Наибольшее распространение имела текущая аренда на непродолжительный срок с обязательным возвратом предметов (объектов) аренды. С конца 80-х годов практикуется аренда предприятий или его отдельных подразделений коллективами работников (арендные коллективы). В международной практике формы арендных отношений более разнообразны и имеют широкое распространение.

Под арендой следует понимать наем одним лицом (или организацией) у другого лица (или организации) имущества - земли, домов, предприятий ит.д.- во временное пользование на определенный срок, за определенную плату, с правом или без права выкупа.

В странах с развитой рыночной экономикой по продолжительности арендных отношений различают три формы аренды:

краткосрочную (renting, charting) - на срок до 1 года;

среднесрочную (hiring) - на срок от 1 до 3 лет;

долгосрочную (leasing) - на срок свыше 3 лет.

399

Однако в большинстве публикаций в нашей стране по экономическим условиям различают три основных вида аренды:

текущую аренду - по окончании срока действия договора аренды имущество подлежит возврату арендодателю. В течение всего срока аренды оно продолжает отражаться на балансе арендодателя, а арендатор лишь пользуется правом временного владения имуществом;

долгосрочную аренду - по окончании срока действия договора имущество, как правило, переходит к арендатору, причем договором может быть предусмотрен как досрочный переход прав владения имуществом (по выплате всей обусловленной договором суммы), так и отказ арендатора от такого права;

финансовую аренду, или лизинг, в данном случае арендодатель в соответствии с договором обязуется приобрести в собственность указанное арендатором имущество и предоставить его в аренду. Обязательным условием договора лизинга является использование арендуемого имущества в предпринимательских целях.

Таким образом, в настоящее время законодательно закреплены и в определенной степени отрегулированы два вида аренды: собственно аренда имущества (в первую очередь основных средств) и финансовая аренда (лизинг). Текущая (краткосрочная) и среднесрочная аренда являются разновидностями собственно аренды. Финансовая аренда по своей сути является видом долгосрочной аренды, которая в классическом варианте предполагает участие трех сторон в договоре лизинга - стороны, выступающей в качестве продавца имущества, лизингополучателя (как правило, это организация, которая использует арендованные основные средства для производственной или иной предпринимательской деятельности) и лизингодателя или инвестора (здесь должно иметься в виду кредитное учреждение, которое за счет собственных средств финансирует проект). Однако корреспонденция счетов, приведенная в приказе Минфина РФ от 17 февраля 1997 г. № 15 «Об отражении в бухгалтерском учете операций по договору лизинга», указывает на то, что для российских условий наиболее часто в качестве лизингодателя будет выступать какая-либо коммерческая организация.

Статья 625 ГК РФ выделяет еще несколько видов аренды: прокат, аренду транспортных средств, аренду зданий и сооружений, аренду предприятий. Общие требования, предъявляемые к бух-

400

галтерскому оформлению договоров аренды транспортных средств и аренды зданий и сооружений, аналогичны.

От формы и экономических условий аренды зависит порядок отражения этих операций в текущем бухгалтерском учете и отчетности.

Для учета арендных отношений в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций специально предусмотрены следующие счета:

03 «Доходные вложения в материальные ценности»;

-

«Основные средства» ;

-

«Амортизация основных средств»;

забалансовый счет 001 «Арендованные основные средства»;

забалансовый счет 011 «Основные средства, сданные в аренду».

Рассмотрим экономическую и счетно-техническую характеристику счета 03 «Доходные вложения в материальные ценности». Этот счет по отношению к балансу является активным и предназначен для обобщения информации о наличии и движении вложений организации в материальные ценности, предоставляемые по договору аренды (имущественного найма) за плату во временное владение и пользование или во временное пользование с целью получения дохода.

Материальные ценности учитываются на счете 03 «Доходные вложения в материальные ценности» в первоначальной оценке исходя из фактически произведенных затрат по приобретению этих ценностей, включая расходы по доставке, монтажу и установке.

Материальные ценности, поступившие в организацию с целью получения дохода, приходуют бухгалтерской записью:

Д-т сч. 03 «Доходные вложения в материальные ценности»

К-т сч. 08 «Вложения во внеоборотные активы».

Во всех случаях выбытия материальных ценностей (продажа, передача в аренду, списание, частичная ликвидация, безвозмездная передача и пр.), учитываемых на счете 03 «Доходные вложения в материальные ценности», можно использовать субсчет «Выбытие материальных ценностей». По дебету этого субсчета учитывается первоначальная (восстановительная) стоимость списываемых материальных ценностей, а также все затраты, связанные с их выбытием:

Д-т сч. 03 «Доходные вложения в материальные ценности», субсчет «Выбытие материальных ценностей»

401

26

-254

К-т счетов 03 «Доходные вложения в материальные ценности», счета по названию выбывающих объектов материальных ценностей»,

70 «Расчеты с персоналом по оплате труда» и др.

По кредиту этого субсчета учитывается сумма списываемой амортизации, а также стоимость возвратных материалов при ликвидации материальных ценностей:

Д-т счетов 02 «Амортизация основных средств», 10 «Материалы» и др.

К-т счетов 03 «Доходные вложения в материальные ценности», счета по названию выбывающих объектов материальных ценностей.

По окончании процесса выбытия сальдо, учтенное на субсчете 03 «Выбытие материальных ценностей», списывается на счет 91 «Прочие доходы и расходы».

На разницу между задолженностью по платежам согласно договору аренды и стоимостью имущества, предоставленного в аренду, составляется бухгалтерская запись:

Д-т сч. 91, субсчет 2 «Прочие расходы»

К-т сч. 98 «Доходы будущих периодов».

Если по окончании договора аренды имущество возвращается и используется в дальнейшем для лизинга, то оно приходуется в составе основных средств бухгалтерской записью:

Д-т сч. 01 «Основные средства»

К-т сч. 03 «Доходные вложения в материальные ценности».

При наличии в договоре аренды условия об учете лизингового имущества на балансе лизингополучателя при его возврате лизингодателю остаточная стоимость отражается бухгалтерской записью:

Д-т сч. 03 «Доходные вложения в материальные ценности»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

На счете 03 «Доходные вложения в материальные ценности» целесообразно предусмотреть субсчет «Имущество, предоставляемое по договору проката» в тех организациях, которые предоставляют населению подобные услуги.

Пример. По договору проката предоставлен гражданину холодильник, учетная стоимость которого 15 000 руб. сроком на 12 месяцев. Сумма амортизации за этот период составляет 750 руб., а плата за его пользование -1200 руб.

402

На основе этого условия будут произведены следующие бухгалтерские записи:

передан холодильник -

Д-т сч. 03, субсчет 2 «Имущество, предоставляемое по договору

проката» 15 000 руб.

К-т сч. 01 «Основные средства» 15 000 руб.;

начислена амортизация -

Д-т сч. 91, субсчет 2 «Прочие расходы» 750 руб.

К-тсч. 02 «Амортизация основных средств» 750 руб.;

поступила в кассу прокатного пункта плата за пользование холодильником -

Д-тсч. 50 «Касса» 1200 руб.

К-тсч. 91, субсчет 1 «Прочие доходы» 1200 руб.;

при возврате холодильника в пункт проката -

Д-тсч. 01 «Основныесредства» 15 000руб.

К-т сч. 03, субсчет 2 «Имущество, предоставляемое по

договору проката» 15 000 руб.

Аналитический учет но счету 03 «Доходные вложения в материальные ценности» ведется по видам аренды (имущественного найма) имущества, приносящего доход, и арендаторам (нанимателям).

На счете 01 «Основные средства», субсчет 2 «Арендованное имущество» арендатором учитываются объекты основных средств, полученные по договору финансовой аренды, а также после окончания срока договора, если право собственности на объект раньше не возникло.

Следует отметить, что при наличии в организации арендных отношений в текущем бухгалтерском учете арендодателя и арендатора необходимо предусмотреть счета и субсчета:

на счете 01 «Основные средства» -

субсчета 1 «Собственные основные средства», 2 «Арендованное имущество»;

на счете 02 «Амортизация основных средств» -

субсчета 1 «Амортизация собственных основных средств», 2 «Амортизация имущества, сданного в лизинг»;

забалансовый счет 001 «Арендованные основные средства» (для учета арендованного имущества по договору аренды, а также имущества по договору лизинга, если по договору не предусмотрено право перехода собственности арендатору);

забалансовый счет 011 «Основные средства, сданные в аренду» (для учета основных средств, сданных в аренду, если по уело-

403

виям договора аренды имущество должно учитываться на балансе арендатора).

Рассмотрим некоторые особенности отражения в бухгалтерском учете операций, связанных с арендой основных средств по видам аренды.

Пример. Арендодатель сдал в текущую аренду сроком на 10 месяцев трактор ДТ-75, первоначальная стоимость которого 76 992 руб., годовая норма амортизационных отчислений - 12,5% (годовая сумма амортизации - 9 624 руб.), а месячная сумма амортизации составляет 802 руб. (9 624 руб.: 12 мес). Арендатор ежемесячно перечисляет арендодателю арендную плату в размере 1000 руб.

В бухгалтерском учете арендодателя и арендатора предложенное условие будет отражено следующим образом.

404

Отражение операций по текущей аренде

По таблице можно рассчитать, что за 10 месяцев эксплуатации арендодатель начислит амортизацию на трактор в сумме 8020 руб., а получит арендной платы - 12 000 руб., в том числе НДС в сумме 2000 руб.

По этим данным следует сделать вывод, что в состав арендной платы должны входить:

сумма амортизации объекта аренды;

затраты арендодателя по эксплуатации объекта аренды (затраты на техническое обслуживание, платежи за коммунальные услуги и т.д.)? если по условиям эксплуатации возмещение этих расходов невозможно или нецелесообразно возложить на арендатора;

вознаграждение арендодателя, т.е. прибыль арендодателя от эксплуатации объекта аренды, которая может определяться на основе различных методик.

После окончания срока аренды арендатор производит запись по расходной стороне забалансового счета 001 «Арендованные основные средства», а арендодатель составляет бухгалтерскую запись:

Д-т сч. 01, субсчет 1 «Собственные основные средства»

К-т сч. 01, субсчет 2 «Арендованное имущество».

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97) установлены основные требования к финансовой аренде (лизингу), которые в основном сводятся к следующему.

Лизинг (долгосрочная, финансовая аренда) представляет собой сдачу в наем (в аренду) движимого и недвижимого имущества на длительный срок - свыше 1 года, и главное после окончания срока действия арендного договора основные средства переходят в собственность арендатора (лизингополучателя). В отдельных случаях арендодатель (лизингодатель) может специально приобрести имущество для последующей передачи арендатору (лизингополучателю) по его заказу, что по своей сути является формой долгосрочного кредитования арендатора (лизингополучателя) арендодателем (лизингодателем). При долгосрочной аренде следует предусмотреть следующие требования - условия:

-

период аренды (лизинга) совпадает или весьма близок к сро ку полезной службы (нормативному сроку) арендованного иму щества (основных средств);

-

сумма арендной платы завесь арендный период превышает (или равна) стоимость арендованного имущества в текущих це нах на момент заключения договора аренды;

405

-

право собственности переходит к арендатору после окон чания арендного периода;

-

в течение арендного периода предусматривается право арендатора (лизингополучателя) выкупить арендованное имуще ство.

Эти обстоятельства обусловливают особенности учета долгосрочной аренды и для их отражения в Плане счетов бухгалтерского учета предусмотрен счет 03 «Доходные вложения в материальные ценности».

Рассмотрим отражение в бухгалтерском учете операций, связанных с выполнением обязательств по договору лизинга (долгосрочной аренды).

Лизингодатель приобретает имущество для сдачи в лизинг, осуществляя обычным порядком учет затрат, связанных с его приобретением, на счете 08 «Вложения во внеоборотные активы». По завершении процесса приобретения объекта основных средств он приходуется в сумме фактических затрат, что оформляется соответствующим актом. После этого основные средства передаются арендатору (лизингополучателю).

Далее возможны варианты отражения в учете передачи имущества арендатору в зависимости от того, на чьем балансе - лизингодателя или лизингополучателя - учитывается лизинговое имущество. Если по условиям договора имущество учитывается на балансе лизингодателя, то никакие дополнительные бухгалтерские записи не оформляются - изменения в состоянии объектов основных средств отражаются только в регистрах аналитического учета. Если же имущество отражается на балансе лизингополучателя, то бухгалтерские записи оформляются в том же порядке, что и при выбытии основных средств:

Д-т сч. 03 «Доходные вложения в материальные ценности», субсчет «Выбытие материальных ценностей»

К-т сч. 03 «Доходные вложения в материальные ценности»

и одновременно по договорной стоимости -

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам»

К-т сч. 03 «Доходные вложения в материальные ценности», субсчет «Выбытие материальных ценностей».

Следует отметить, что в течение всего срока действия договора имущество, переданное в лизинг, является собственностью лизингодателя. При этом стоимость объектов основных средств,

406

переданных в аренду, отражается на счете 76 у лизингодателя и на соответствующем субсчете счета 01 - у лизингополучатели, т.е. хотя имущество и является собственностью арендодателя, налог на имущество с его стоимости платит другая сторона договора.

Лизингодатель в этом случае ведет учет имущества, переданного в аренду, по видам имущества и лизингополучателям на забалансовом счете 011 «Основные средства, сданные в аренду».

Если лизингодатель учитывает имущество на счете 03 «Доходные вложения в материальные ценности», т.е. на своем балансе, то все затраты, связанные с осуществлением лизинговой деятельности, а также суммы начисленной амортизации лизингового имущества учитываются на счетах издержек производства и обращения:

Д-т счетов 20 «Основное производство», 44 «Расходы на продажу» и др.

К-т счетов 02 «Амортизация основных средств»

70 «Расчеты с персоналом по оплате труда» и др.

Ежемесячно учтенные суммы затрат списываются бухгалтерской записью:

Д-т сч. 90 «Продажи», субсчет 2 «Себестоимость продаж»

К-т счетов 20 «Основное производство», 44 «Расходы ни продажу»

и одновременно на сумму, причитающуюся к получению от лизингополучателя, -

Д-т сч. 62 «Расчеты с покупателями и заказчиками»

К-т сч. 90 «Продажи», субсчет 1 «Выручка».

Если же по условиям договора имущество учитывается на балансе лизингополучателя, то суммы поступивших платежей отражаются в учете бухгалтерской записью:

Д-т счетов 50 «Касса»,

51 «Расчетные счета» и др.

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» и одновременно разница между суммой платежа и соответствующей ей суммой стоимости лизингового имущества списывается бухгалтерской записью:

Д-т сч. 98 «Доходы будущих периодов»

К-т сч. 91, субсчет 1 «Прочие доходы».

Лизингополучатель в соответствии с условиями договора может учитывать арендуемое имущество:

407

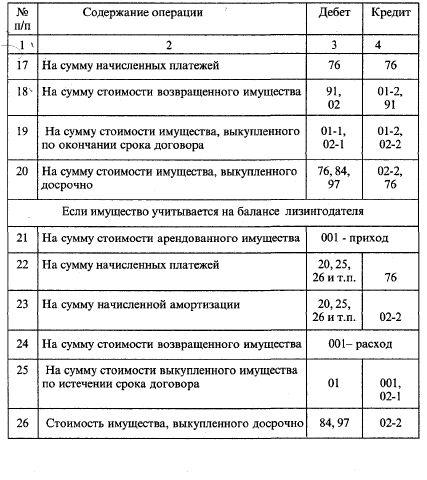

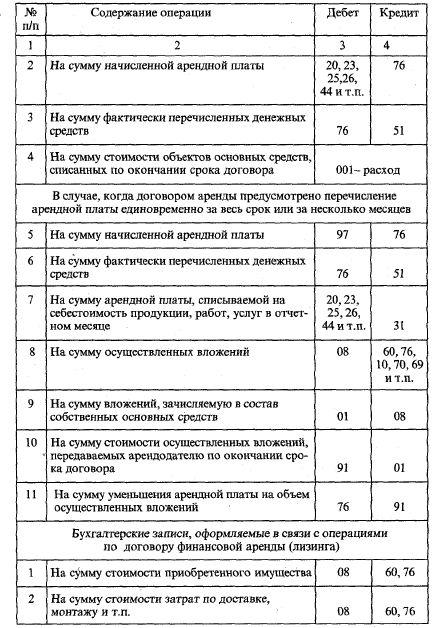

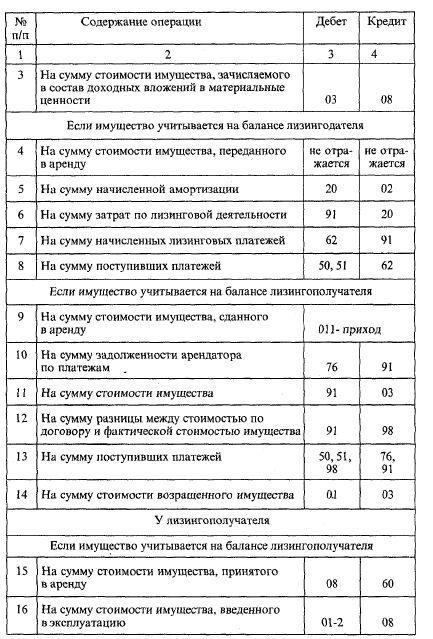

Рассмотрим схему корреспонденции счетов по учету операций, связанных с арендой (лизингом) объектов основных средств.

409

на забалансовом счете 001 «Арендованные основные средства», если они учитываются на балансе лизингодателя;

на балансовом счете 01 «Основные средства», субсчет 2 «Арендованное имущество», если оно передано на баланс лизингополу-чателя (эти операции оформляются такими же бухгалтерскими записями, как и при приобретении основных средств, т.е. с использованием счета 08 «Вложения во внеоборотные активы»).

Если имущество учитывается на балансе лизингодателя, то суммы лизинговых платежей отражаются по кредиту счета 76 в корреспонденции со счетами учета затрат, если имущество учитывается на балансе лизингополучателя, то эти суммы отражаются по дебету счета 76, субсчет «Задолженность по лизинговым платежам» (тем самым уменьшается размер арендных обязательств).

При возврате лизингового имущества его стоимость списывается с забалансового счета 001 «Арендованные основные средства» (по расходной части счета) либо с использованием субсчета «Выбытие основных средств» в составе счета 01 «Основные средства».

При выкупе лизингового имущества его стоимость отражается на счетах 01 «Основные средства», субсчет «Собственные основные средства», и 02 «Амортизация основных средств». При этом в том случае, когда имущество числилось на балансе лизингодателя, стоимость списывается со счета 001 «Арендованные основные средства», так как предполагается, что к моменту выкупа объекты основных средств являются полностью амортизированными, а если имущество числилось на балансе лизингополучателя - делаются внутренние записи между субсчетами счетов 01 «Основные средства» и 02 «Амортизация основных средств».

Предполагается возможность осуществления лизингополучателем досрочного выкупа лизингового имущества. При этом в обоих случаях досрочно начисленные (перечисленные) платежи относятся в дебет счета 97 «Расходы будущих периодов», а в случае принятия лизингополучателем решения об использовании собственных источников - в дебет счета 91, субсчет 2 «Прочие расходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» в том случае, когда имущество учитывается на балансе лизингополучателя. Кроме того, в этом случае указанная сумма проводится по субсчетам счета 76 «Расчеты с разными дебиторами и кредиторами»:

Д-т сч. 76, субсчет «Задолженность по лизинговым платежам»

К-т сч. 76, субсчет «Арендные обязательства».

408

Продолжение

Продолжение

411

Продолжение