ФГОУ СПО Бологовский аграрный колледж

«Теория бухгалтерского учета»

слайды к лекциям

Автор: Лазарева О.С.

История развития учета

Фра Лука Бартоломео де Пачоли (итал.

|

|

Fra Luca Bartolomeo de Pacioli) - великий |

|||||

|

|

математик и отец современного учета, |

|||||

|

|

зародившегося в |

XIII -XV вв. |

в |

городах |

||

|

|

северной Италии. На протяжении 500 лет его |

|||||

|

|

идеи оказывали, и все еще оказывают |

|||||

|

|

влияние на развитие нашей науки - |

|||||

|

|

бухгалтерского учета. Лука Пачоли написал |

|||||

|

|

книгу, |

которая |

называлась |

«Сумма |

||

|

|

арифметики, геометрии, учения о пропорциях |

|||||

|

«Трактат о счетах и |

и отношениях». В ней было |

300 листов, и |

||||

|

она содержала 12 трактатов. Одиннадцатый |

||||||

|

записях» |

трактат «О счетах и записях» состоял из 36 |

|||||

•торговый (до 1880); |

глав и был посвящен вопросам применения |

||||||

• |

предпринимательский (1880-1890);математики в коммерческом деле. В нем Лука |

||||||

|

|

|

|

|

|

||

•организационный (1900-1950); |

Пачоли |

трактует |

бухгалтерский |

учет как |

|||

•оптимизационный (1950-1975); |

|||||||

прикладную математическую дисциплину. |

|||||||

•стратегический (1975 - …). |

|||||||

Понятие хозяйственного учета

Хозяйственная операция - это свершившееся хозяйственное событие (выдача товара покупателю, получение товара от поставщика, передача какого - либо имущества и т.д.).

Последовательная совокупность хозяйственных операций образует собой сложный хозяйственный процесс, для управления которым организуется хозяйственный учет.

Хозяйственный учет - система наблюдения, измерения, регистрации и обработки фактов хозяйственной деятельности в целях управления и контроля.

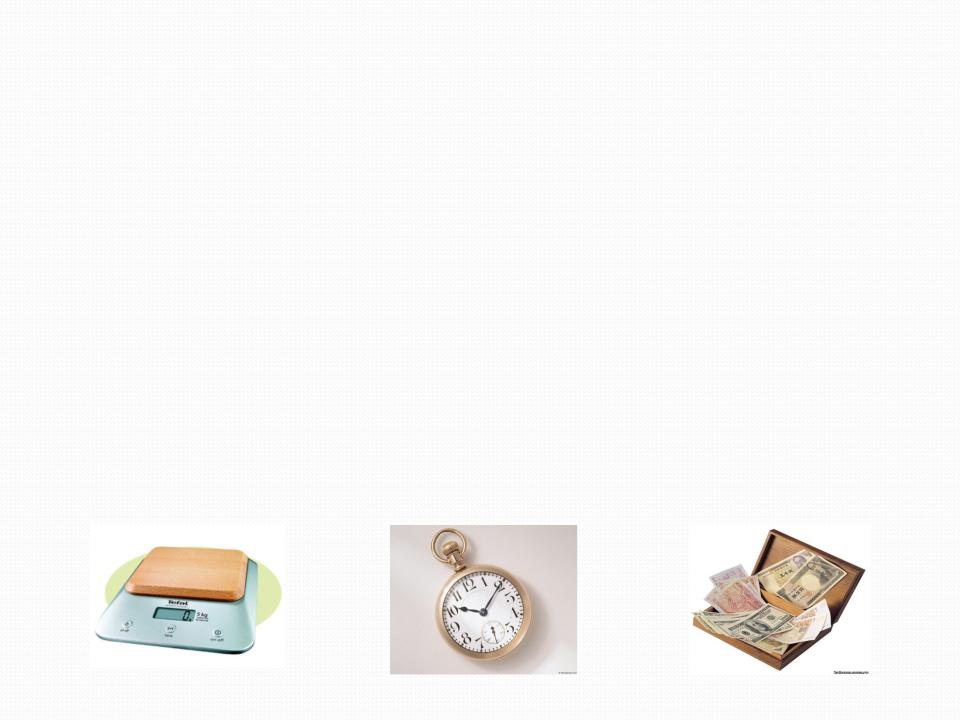

Измерители в учете

Натуральн

ые

Эта группа измерителей используется для учета

количества

материальных ценностей (м, км, см, г, кг, м3 , литр)

Трудовые

Для учета количества

затраченного труда , выражаются в единицах времени (день, час, год)

Денежные

Используются в учете для отражения

объектов в едином

выражении (руб., долл.)

Требования, предъявляемые к хозяйственному учету:

1Единство. показателей плана и учета.

2Единство. методов исчисления учетных показателей во всем народном хозяйстве.

3Своевременность,. точность, объективность, полнота и ясность учета.

4Экономичность. учета.

Основная цель хозяйственного учет – контроль и

управление процессами хозяйственной деятельности.

Виды хозяйственного учета

й учет -

осуществляетс я во время процесса производства и отражает информацию, необходимую для управления дан-ным процессом.

кий учет - |

Бухгалтерск |

изучает |

ий учет – |

общественные |

способ |

массовые |

сплошного, |

явления или |

непрерывного |

отдельные |

отражения и |

типичные |

документально |

явления, как в |

го оформления |

производстве, |

хозяйственных |

так и в |

явлений и |

общественной |

процессов. |

жизни страны. |

|

Определение бухгалтерского Определение бухгалтерского учета

ФЕДЕРАЛЬНЫЙ ЗАКОН от 21 ноября 1996 года

ФЕДЕРАЛЬНЫЙ ЗАКОН от 21 ноября 1996 года

№ 129-ФЗ «О БУХГАЛТЕРСКОМ

УЧЕТЕ»

Предметом

бухгалтерского учета является информация о финансово- хозяйственной деятельности предприятия

Бухгалтерский учет

представляет собой упорядо- ченную систему сборов, ре- гистрации и обобщения ин- формации в денежном выра- жении об имуществе, обяза- тельствах организаций и их движении путем сплошного, непрерывного и документаль-ного учета всех хозяйственных

Методы бухгалтерского учета:

Документирован

ие Калькуляция

План счетов

Инвентаризация

Двойная

запись Бухгалтерский

баланс

Оценка

Отчетность

Функции

бухгалтерско го учета

Контрольная

Информационна

я

Обратной

связи

Аналитическа

я

Обеспечения сохранности собственности

Задачи бухгалтерского учета Задачи бухгалтерского учета

Формирование полной и достоверной информации о деятельности организации ее имущественном положении.

Пользователи бухгалтерской информации

Внутренние |

Внешние |

Контроль за соблюдением законодательства, за наличием

идвижением имущества;

Контроль за формирование и использованием источников

для создания имущества;

Предотвращение потерь и выявление резервов, повышение эффективности финансовой и хозяйственной деятельности

на предприятиях.