2.4.Анализ результатов деятельности ооо «Гринвест»

Основные технико-экономические показатели являются обобщающими параметрами предприятия. Все вместе эти показатели отражают общее состояние дел на предприятии в производственно-технической, хозяйственно-финансовой, инновационной, коммерческой, социальной сферах. Каждый показатель в отдельности обобщенно характеризует одно из направлений его внутренней или внешней деятельности.

При анализе основных технико-экономических показателей проводится сравнение оцениваемых показателей предприятия с соответствующими показателями других предприятий, осуществляющих аналогичную деятельность; сопоставление различных показателей предприятия между собой; сопоставление одноименных показателей предприятия за различные временные периоды; сопоставление плановых и фактически достигнутых показателей предприятия.

В качестве исходной информационной базы анализа возьмем данные бухгалтерской отчетности предприятия: форма №1 «Бухгалтерский баланс» за 2003-2005г.г.; форма №2 «Отчет о прибылях и убытках» за 2003-2005г.г., а также другие данные бухгалтерского и статистического учета предприятия.

Исходя из объема информации, содержащейся в табл. 2.5. анализ основных технико-экономических показателей проведем по четырем направлениям, охватывающим важнейшие стороны деятельности предприятия:

производство и реализацию (продажу) продукции;

использование производственно-технической базы (потенциала);

труд, его производительность и оплату;

затраты и результаты.

Основные технико-экономические показатели ООО «Гринвест» за 2003-2005 г.г. представлены в табл.2.5.

Таблица 2.5

Основные технико-экономические показатели ООО «Гринвест»

за 2003-2005 г.г.

|

Показатели |

2003г. |

2004г. |

2005г. |

отклонение в абсолютном выражении 2004г. к 2003г. |

отклонение в абсолютном выражении 2005г. к 2004г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Производственная мощность, шт. |

20171 |

20171 |

20816 |

- |

645 |

|

2. Выпуск продукции в натуральном выражении, шт. |

14120 |

14530 |

17600 |

410 |

3070 |

|

3. Коэффициент использования производственной мощности |

0,70 |

0,72 |

0,85 |

0,02 |

0,13 |

|

4. Товарная продукция, тыс. руб. |

300765 |

269198 |

411876 |

-31567 |

142678 |

|

5. Реализованная продукция (объем продаж продукции), тыс. руб. |

258638 |

231581 |

356749 |

-27057 |

125168 |

|

6. Стоимость основных производственных фондов, тыс. руб. |

69647 |

72588 |

72040 |

2941 |

-548 |

|

7. Фондоотдача, руб. |

3,71 |

3,19 |

4,95 |

-0,52 |

1,76 |

|

8. Численность промышленно-производственного персонала (работающих), чел. |

850 |

805 |

588 |

-45 |

-217 |

|

9.Производительность труда, тыс. руб. |

304,3 |

287,7 |

606,7 |

-16,6 |

319 |

|

10.Среднемесячная оплата труда, руб. |

7630 |

7970 |

9810 |

340 |

1840 |

|

11.Полная себестоимость товарной продукции, тыс. руб. |

242635 |

233218 |

348649 |

-9417 |

115431 |

|

12. Прибыль (убыток) от реализации (продажи) продукции, тыс. руб. |

20038 |

3363 |

8100 |

-16675 |

4737 |

|

13. Прибыль (убыток) до налогообложения, тыс. руб. |

19209 |

3655 |

4494 |

-15554 |

839 |

|

14.Затраты на рубль реализованной (проданной) продукции, руб. |

0,93 |

1,01 |

0,98 |

0,08 |

-0,03 |

|

15.Рентабельность продукции в целом, % |

8,26 |

1,44 |

2,32 |

-6,82 |

0,88 |

Из табл. 2.5. видно, что объем реализованной продукции в 2005г. по сравнению с 2004г. увеличился на 125168 тыс. руб., а по сравнению с 2003 г. на 98111 тыс. руб. В 2004г. имел место спад деловой активности предприятия из-за недостаточной разработки рынка сбыта готовой продукции, заключенные договора на поставки были исполнены, а новые находились в стадии разработки и заключения, это отразилось на объеме реализованной продукции,- он снизился на 27057 тыс.руб.

Коэффициент использования производственной мощности по сравнению 2005г. с 2004г. увеличился на 0,13%, а 2004г. с 2003г. на 0,02%. Показатель стоимости основных производственных фондов по сравнению 2004г. с 2003г. возрос на 2941 тыс. руб., а по сравнению 2005г. с 2004г. снизился на 548 тыс. руб., это связано с тем, что на предприятии была проведена реконструкция производственно технической базы.

Фондоотдача основных производственных фондов по показателю реализованной продукции в 2004г. по сравнению с 2003г. снизился на 0,52 руб., а в 2005г. по сравнению с 2004г. увеличился на 1,76 руб., что свидетельствует о повышении эффективности использования основных производственных фондов, за счет полной загрузки производства (отсутствие простоев из-за неисправности производственного оборудования).

Среднегодовая численность персонала по сравнению 2005г. с 2004г. снизилась на 217 человек, а по сравнению 2004г. с 2003г.– на 45 человек. Это связано с модернизацией производства (введением в эксплуатацию оборудования с компьютерным управлением).

Производительность труда одного работающего по сравнению 2004г. с 2003г. снизилась на 16,6 тыс. руб., а по сравнению 2005г. с 2004г. увеличилась на 319 тыс. руб., что говорит об эффективности использования трудовых ресурсов, за счет модернизации оборудования.

Среднемесячная оплата труда по сравнению 2005г. с 2004г. увеличилась на 1840 руб., а по сравнению 2004г. с 2003г. увеличилась на 340 руб. Это объясняется тем, что руководство стремится сохранить коллектив предприятия.

Полная себестоимость продукции в 2004г. сначала снизилась на 9417 тыс. руб., а потом возросла в 2005г. на 115431 тыс. руб. Рост себестоимости продукции обусловлен увеличением тарифов на использование электроэнергии, коммунальных услуг, цен на горюче-смазочные материалы, а так же увеличением стоимости материалов, необходимых для производственного процесса.

Такую же динамику имел и объем продаж на предприятии. Рост объема продаж связан с заключением новых дилерских договоров на поставку продукции.

Поэтому прибыль от реализации продукции в 2005г. по абсолютной величине превысила уровень 2004г. на 4737 тыс. руб., однако по сравнению 2004г. с 2003г. прибыль от реализации продукции снизилась на 16675 тыс. руб. Это так же является результатом количества заключенных договоров на поставку продукции.

Рентабельность продаж по сравнению 2004г. с 2003г. снизилась на 6,82 %, а затем увеличилась на 0,88% в 2005г.. Рост рентабельности связан, прежде всего, с ростом объема выручки от реализации в 2005г. по сравнению с 2004г., что привело к увеличению показателя прибыли на предприятии в 2005г.

Соответственно затраты на 1 руб. проданной продукции выросли на 20,3%, чистая прибыль предприятия снизилась на 32,9% (100 – 67,1), а рентабельность продаж – на 40,2% (100 – 59,8).

Следовательно, предприятию необходимо добиваться улучшения финансовых результатов деятельности.

Результаты финансовой деятельности ООО «Гринвест» отражены в

табл. 2.6.

Таблица 2.6

Анализ финансовых результатов хозяйственной деятельности

ООО «Гринвест» за 2003-2005г.г.

|

Показатели |

2003 |

2004 |

2005 |

Удельный вес, % 2003 |

Удельный вес, % 2004 |

Удельный вес, % 2005 |

Отклонение в абсолютных величинах 2004 к 2003 |

Отклонение в абсолютных величинах 2005 к 2004 |

Отклонение в удельном весе 2004 к 2003 |

Отклонение в удельном весе 2002 к 2001

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Чистая прибыль (убыток) отч.периода |

15647 |

610 |

1903 |

81,46 |

16,69 |

42,35 |

-15037 |

+1293 |

+25,66 |

-13,28 |

|

Налог на прибыль |

3562 |

3045 |

2492 |

18,54 |

83,31 |

55,45 |

-517 |

-553 |

-27,86 |

+64,77 |

|

Отложенные Налоговые обязательства |

- |

- |

99 |

- |

- |

2,21 |

- |

+99 |

+2,21 |

- |

|

Прибыль (убыток) до налогообложения |

19209 |

3655 |

4494 |

100,00 |

100,00 |

100,00 |

-15554 |

+839 |

- |

- |

|

%ы к уплате |

1790 |

1161 |

2998 |

9,32 |

31,76 |

66,71 |

-629 |

+1837 |

+34,95 |

+22,44 |

|

Доходы от участия в других организациях |

148 |

- |

- |

0,77 |

- |

- |

-148 |

- |

- |

-0,77 |

|

Прочие операционные доходы |

19397 |

33738 |

203495 |

100,98 |

923,06 |

4528,15 |

+14341 |

+169757 |

+3605,09 |

+822,08 |

|

Прочие операционные расходы |

19251 |

29401 |

197504 |

100,22 |

804,40 |

4394,84 |

+10150 |

+168103 |

+3590,44 |

+704,18 |

|

Внереализационные доходы |

927 |

1576 |

885 |

4,83 |

43,12 |

19,69 |

+649 |

-691 |

-23,43 |

+38,29 |

|

Внереализационные расходы |

260 |

4460 |

7784 |

1,35 |

122,02 |

173,21 |

+4200 |

+3324 |

+51,19 |

+120,67 |

|

Прибыль (убыток) от продаж |

20038 |

3363 |

8100 |

104,32 |

92,01 |

180,24 |

-16675 |

+4737 |

+88,23 |

-12,31 |

|

Выручка от реализации продукции |

258638 |

231581 |

356749 |

|

|

|

-27057 |

+125168 |

|

|

|

Коммерческие расходы |

2315 |

2907 |

6047 |

|

|

|

+592 |

+3140 |

|

|

|

Управленческие расходы |

47030 |

52124 |

61179 |

|

|

|

+5094 |

+9055 |

|

|

|

Себестоимость продукции |

189255 |

173187 |

281423 |

|

|

|

-16068 |

+108236 |

|

|

Для наглядности данные по финансовым результатам деятельности ООО «Гринвест» за 2003-2005г.г. отображены в построенной диаграмме (рис. 2.3.).

Рис.2.3. Финансовые результаты хозяйственной деятельности

ООО «Гринвест» за 2003-2005г.г.

На диаграмме (рис. 2.3) хорошо видно, как возросла выручка от реализации продукции, за счет заключения новых договор поставок с дилерами, и себестоимость продукции, как писалось ранее, это произошло из-за увеличения тарифов на коммунальные услуги и увеличения стоимости материалов. Управленческие расходы остались почти на прежнем уровне, а вот прочие операционные доходы и расходы возросли. Заметно снизилась прибыль до налогообложения и прибыль от продаж.

Данные по финансовой устойчивости предприятия приведены в табл. 2.7.

Таблица 2.7

Обобщенная оценка финансовой устойчивости ООО «Гринвест»

по состоянию на 01 января 2006 г.

|

Финансовые коэффициенты |

Нормальные ограничения |

На начало отчетного периода |

На конец отчетного периода |

Отклонение в абсолютном выражении (+/-) |

|

1 |

2 |

3 |

4 |

5 |

|

Блок 1 | ||||

|

1. Коэффициент автономии (К авт) |

> 0,5 |

0,64 |

0,63 |

-0,01 |

|

2.Коэффициент соотношения заемных и собственных средств (К з/с) |

< min (1, Км/и) |

0,55 |

0,57 |

+0,02 |

|

3.Коэффициент соотношения мобильных и иммобилизованных средств (К м/и) |

- |

0,90 |

0,96 |

+0,06 |

|

Блок 2 | ||||

|

4. Коэффициент маневренности (К мн) |

=0,5 |

0,19 |

0,20 |

+0,01 |

|

5. Коэффициент ликвидности оборотных средств (К лос) |

- |

0,04 |

0,02 |

-0,02 |

|

Блок 3 | ||||

|

6. Коэффициент обеспечения запасов и затрат собственными источниками формирования (К об зап) |

>0,6 – 0,8 |

0,56 |

0,84 |

+0,28 |

|

7.Коэффициент автономии источников формирования запасов и затрат (К авт зап) |

- |

0,54 |

0,56 |

+0,02 |

|

Блок 4 | ||||

|

8.Коэффициент имущества производственного назначения (К ипн) |

> 0,5 |

0,62 |

0,56 |

-0,06 |

|

Блок 5 | ||||

|

9.Коэффициент долгосрочного привлечения заемных средств (К дзс) |

- |

|

|

|

|

10. Коэффициент краткосрочной задолженности (К крат зд) |

- |

1 |

1 |

|

|

11.Коэффициент кредиторской задолженности и прочих обязательств (К кред зд) |

- |

0,71 |

0,72 |

+0,01 |

|

Блок 6 | ||||

|

12. Коэффициент абсолютной ликвидности (К ал) |

> 0,2 – 0,7 |

0,05 |

0,03 |

-0,02 |

|

13. Коэффициент ликвидности (К л) |

> 0,8 – 1,0 |

0,66 |

0,89 |

+0,23 |

|

14. Коэффициент покрытия (К п) |

> 2 |

1,33 |

1,34 |

+0,01 |

Из табл. 2.7 видно, что для совокупной оценки финансового состояния используется система относительных показателей финансовых коэффициентов, которые по значимости и экономическому содержанию сгруппированы в несколько блоков.

Коэффициенты первого блока отражают степень финансовой самостоятельности предприятия.

Из таблицы видно, что значение коэффициента автономии больше - 0,5, это значит, предприятие обладает средней степенью финансовой самостоятельности.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств предприятие привлекло на рубль собственных средств, вложенных в активы. На начало отчетного периода собственных средств приходилось– 0,55 руб.; в конце отчетного периода – 0,57. Коэффициент заемных средств увеличивается, значит финансовая устойчивость снижается. Доля заемных средств увеличивается, а собственных уменьшается.

Коэффициент соотношения мобильных и иммобилизованных средств возрастает на 0,06. Это говорит о том, что у предприятия достаточно мобильных средств для исполнения своих обязательств в данном отчетном периоде.

Во втором блоке представлены коэффициенты, раскрывающие способность предприятия варьировать собственными средствами, сосредоточивать их в нужное время и использовать в требуемом направлении.

Коэффициент маневренности - показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Предприятие практически независимо от внешних источников финансирования, но в то же время всего лишь 19% (на начало) и 20% (на конец отчетного периода) собственных средств в мобильной форме, что указывает на возможную потребность в перспективе пополнения оборотных средств за счет привлечения краткосрочных кредитов и займов.

Коэффициент ликвидности оборотных средств характеризует состояние оборотных средств предприятия. Этот коэффициент снижается на 0,02, основными причинами снижения ликвидности является рост дебиторской задолженности и низкая эффективность использования оборотных фондов.

Коэффициенты третьего блока характеризуют способность предприятия формировать запасы и затраты.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования является характеристикой, отражающей способность предприятия самофинансировать свою хозяйственную деятельность, диверсифицировать ее и осуществлять расширенное воспроизводство. На начало отчетного периода коэффициент обеспеченности запасов не удовлетворяет нормативным требованиям; на конец отчетного периода наблюдается тенденция к его увеличению до 0,84. Повышается финансовая независимость в части формирования запасов и затрат.

Коэффициент автономии источников формирования запасов и затрат показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат. Увеличение коэффициента означает снижение зависимости предприятия от заемных источников финансирования.

Четвертый блок включает в себя коэффициент, характеризующий степень соответствия состава имущества предприятия его уставной (производственной) деятельности.

Уменьшение коэффициента имущества производственного назначения с 0,62 до 0,56 произошло в результате снижения стоимости основных средств и незавершенного производства.

В пятом блоке сосредоточены показатели в совокупности характеризующие структуру заемных средств предприятия, их использования при формировании капитальных вложений и формировании запасов и затрат.

Коэффициент долгосрочного привлечения заемных средств, позволяет приближенно оценить долю заемных средств, используемую при финансировании капитальных вложений в новое строительство, реконструкцию и техническое перевооружение производства, его диверсификацию, модернизацию и расширение, создание рыночной инфраструктуры, освоение выпуска новых видов продукции. В 2005 г. не использовались заемные средства.

Коэффициент краткосрочной задолженности отражает долю краткосрочных обязательств в общей сумме всех обязательств.

Коэффициент краткосрочной задолженности на начало и конец отчетного периода остается неизменным 1. Это означает, что роль краткосрочных обязательств во всем объеме заемных источников средств, привлекаемых для обеспечения функционирования предприятия достаточно велика (100%). Роль долгосрочных кредитов и заемных средств сводится к нулю.

Коэффициент кредиторской задолженности и прочих обязательств показывает долю соответствующих обязательств в общей сумме обязательств предприятия.

Коэффициент кредиторской задолженности увеличился на 0,01.

В шестом блоке коэффициенты, характеризующие текущую и прогнозируемую платежеспособность предприятия, его платежные возможности в целом.

Коэффициент абсолютной ликвидности остается ниже области допустимых значений (Кал>0,2), соответствующей текущей платежеспособности.

Коэффициент ликвидности характеризует платежеспособность предприятия при условии своевременных расчетов с должником. Коэффициент ликвидности повысился с 0,66 до 0,89, наблюдается тенденция к увеличению платежеспособности предприятия.

Коэффициент покрытия показывает степень покрытия обязательств оборотными активами. Значение коэффициента покрытия равное 1,33 и 1,34 на начало и конец отчетного периода, указывает на то, что у предприятия наличие собственных оборотных средств не соответствует ограничению (К п>2).

Руководству ООО «Гринвест» необходимо предпринять меры по укреплению и улучшению финансового состояния предприятия.

Наряду с рассмотрением основных технико-экономических показателей деятельности ООО «Гринвест», необходимо также обратить внимание на динамику производства и реализации готовой продукции за 2003-2005г.г., которая представлена в табл. 2.8.

Таблица 2.8

Динамика производства и реализации продукции ООО «Гринвест» в

сопоставимых ценах за 2003-2005 г.г.

|

Год |

Объем производства продукции, тыс. руб. |

Темпы роста, % |

Объем реализации, тыс. руб. |

Темпы роста, % | ||

|

|

базисные |

цепные |

базисные |

цепные | ||

|

2003 |

300765 |

100,0 |

100,0 |

258638 |

100,0 |

100,0 |

|

2004 |

269198 |

89,5 |

89,5 |

231581 |

89,5 |

89,5 |

|

2005 |

411876 |

136,9 |

153,0 |

356749 |

137,9 |

154,0 |

Для расчета темпов роста (базисные и цепные) использованы следующие формулы:

для базисного темпа роста:

Тб=![]() ,

(2.1)

,

(2.1)

где: ТП0-объем товарной продукции года, взятого за базу сравнения.

Темпы роста объема производства продукции:

2003г. (300765/300765)*100%=100%

2004г. (269198/300765)*100%=89,5%

2005г. (411876/300765)*100%=139,9%

2005г.-2003г. 139,9%-100%=39,9%

Темпы роста объема реализации продукции:

2003г. (258638/258638)*100%=100%

2004г. (231581/258638)*100%=89,5%

2005г. (356749/258638)*100%=137,9%

2005г.-2003г. 137,9%-100%=37,9%

для темпа роста цепного:

Тц=![]() ,

(2.2)

,

(2.2)

где: ТПi- объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-ом году;

ТПi-1 - объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 ом году.

Темпы роста объема производства продукции:

2003г. (300765/300765)*100%=100%

2004г. (269198/300765)*100%=89,5%

2005г. (411876/269198)*100%=153,0%

2005г.-2003г. 153,0%-100%=53,0%

Темпы роста объема реализации продукции:

2003г. (258638/258638)*100%=100%

2004г. (231581/258638)*100%=89,5%

2005г. (356749/231581)*100%=154,0%

2005г.-2003г. 154,0%-100%=54,0%

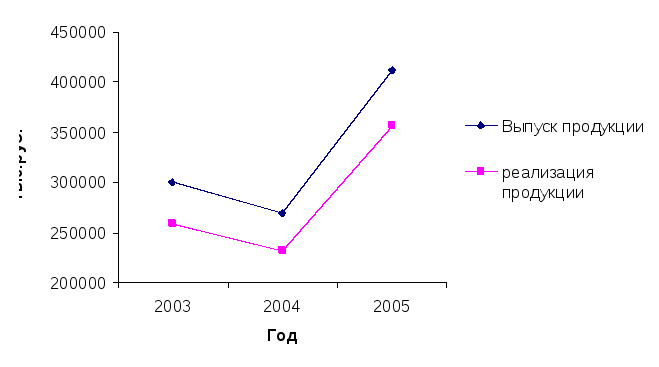

Из табл. 2.8 видно, что за три года объем производства возрос на 36,9%, а объем реализации — на 37,9%. Если за предыдущие годы темпы роста производства и реализации совпадали, то за последний год темпы роста производства ниже темпов реализации продукции, что свидетельствует о реализации остатков продукции на складах предприятия.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической взвешенной.

Используем следующие формулы:

![]() (2.3)

(2.3)

![]()

где:

![]() - среднегодовой темп

выпуска продукции;

- среднегодовой темп

выпуска продукции;

![]() - среднегодовой

темп реализации продукции;

- среднегодовой

темп реализации продукции;

Т1,Т 2,Т 3 - данныевыпуска и реализации продукции рассчитываемых лет.

Вычислим среднегодовой темп роста выпуска и реализации продукции по среднегеометрической:

где: Т1 - показательвыпуска и реализации продукции за 2003г.

Т2- показательвыпуска и реализации продукции за 2004г.

Т3- показательвыпуска и реализации продукции за 2005г.

Среднегодовой темп прироста выпуска продукции составляет 10,7 % а реализации продукции — 11,09 %.

Для наглядности динамику производства и реализации продукции можно изобразить графически (рис.2.4).

Рис. 2.4. Динамика производства и реализации продукции

ООО «Гринвест» за 2003 - 2005 г.г.