zadania_na_sessiyu_s_12_maya_2014g / Экономика управления персоналом / Ekonomika_upravlenia_personalom

.pdf

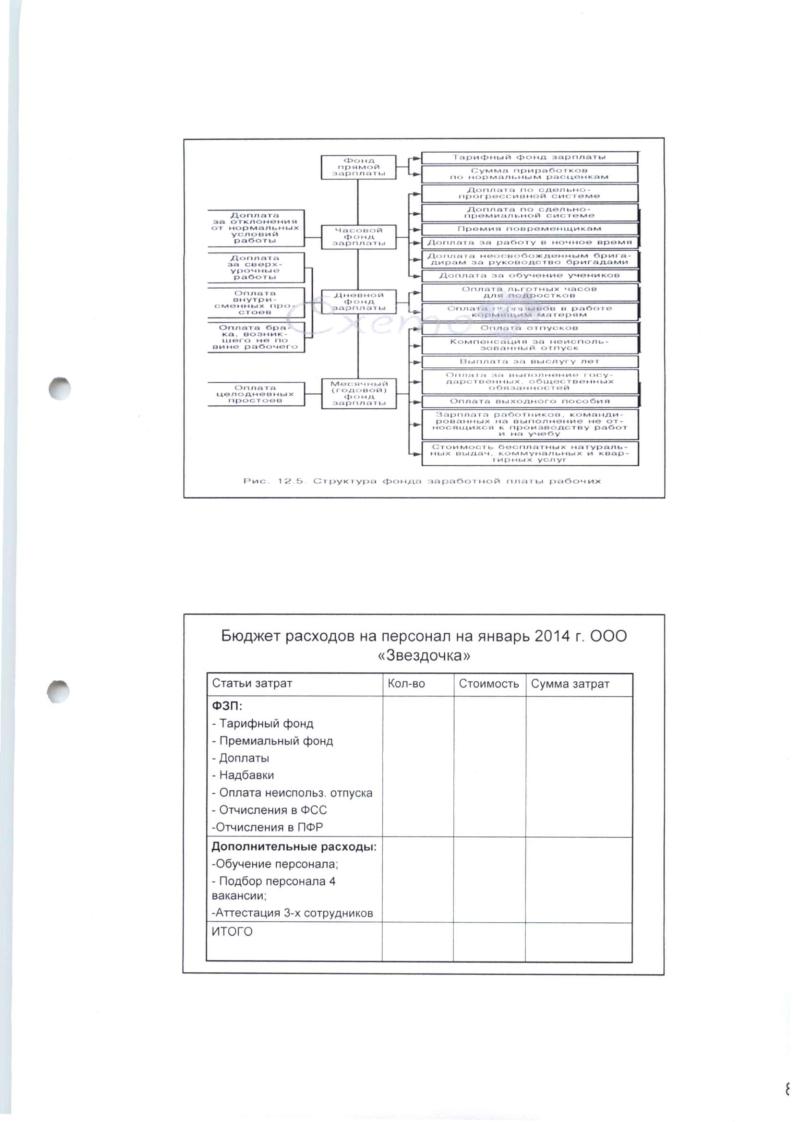

2. Анализ эффективности расходов на персонал

Структурный анализ!

1)Доля осн. ЗП = оплата труда / общие расходы на персонал

2)Доля переменной части оплаты труда = переменная часть ОТ / общие расходы на персонал

3)Доля обязательных выплат по закону = расходы на персонал по законам и колдоговорам / общие расходы на персонал

Анализ делается в динамике, по категориям персонала,

относит (%), абсолютн (руб.) рост.

Анализ средней заработной платы:

-В сравнении с рынком труда;

-В сравнении со стоимостью жизни;

-По категориям, структурным подразделениям, специальностям;

-Сравнительная динамика за период;

-Относительный (%), абсолютный (руб) рост;

-Индекс роста (ЗПср период факт / ЗПср период баз).

Анализ ФЗП:

-По категориям, структурным подразделениям, специальностям;

-Сравнительная динамика за период;

-Относительный (%), абсолютный (руб) рост;

-Индекс роста (ФЗП период факт / ФЗП период баз).

Частные показатели эффективности затрат на персонал

•Расходы на персонал / Выручка (уровень затрат в выручке);

• ФЗП / Выручка, ТП (зарплатоемкость выручкиЯП) •Расходы на персонал / ТП (уровень затрат в ТП )

•Прибыль / Расходы на персонал (рентабельность расходов)

•Расходы на персонал / Отработанное время в часах (стоимость чел/час). •Выработка на рабочего, работника;

• ROI (рентабельность инвестиций).

Анализ делается в динамике, по категориям персонала, относит (%),

абсолютн (руб.) рост.

Методы оптимизации расходов на персонал

Метод |

Общее |

Стоимостной |

Функциональны |

Административ |

|

сокращение |

анализ |

й анализ |

ный анализ |

|

бюджета затрат |

|

|

ценностей |

|

|

|

|

|

Характерист |

Пропорциональное |

Для каждого отдела |

Анализируются |

Оценка труда и |

ика |

сокращение по |

оценивается |

все функции, |

продукта, |

|

всем |

соотношение между |

продумываются |

нахождение |

|

подразделениям |

затратами на |

альтернативы, |

путей |

|

|

услуги и |

обеспечивающие |

оптимизации |

|

|

получаемой |

необходимые |

затрат |

|

|

пользой. Слишком |

результаты |

|

|

|

дорогие и |

|

|

|

|

ненужные |

|

|

|

|

сокращаются |

|

|

|

|

|

|

|

Достоинства |

Не учитывается |

Экономия |

Требует четких |

Большая |

и |

значимость и |

достигается за счет |

функциональных |

трудоемкость |

недостатки |

ценность |

внутрифирменных |

регламентов и их |

|

|

результатов |

услуг, которые не |

соблюдение |

|

|

подразделения |

являются |

|

|

|

|

необходимыми |

|

|

|

|

|

|

|