Эк. теория ЛЕКЦИИ ТЮТИН Д.В / Лекция 06 / Лекция 06

.DOCТема 6. Издержки производства и прибыль фирмы

1 вопрос. Современная классификация издержек фирмы

2 вопрос. Экономические и бухгалтерские издержки. Валовая, экономическая и нормальная прибыль

3 вопрос. Анализ безубыточности фирмы

4 вопрос. Показатели эффективности предпринимательства: норма прибыли, уровень рентабельности

1 вопрос. Современная классификация издержек фирмы. В основе современной концепции издержек производства лежит неоклассическая теория. Современная теория издержек производства исходит из редкости используемых ресурсов и возможности их альтернативного использования.

Издержки – это затраты, которые вынуждена нести фирма, чтобы отвлечь ресурсы (факторы производства) от использования в альтернативных направлениях.

П остоянные

издержки (FC) – издержки,

величина которых в краткосрочном периоде

не изменяется с увеличением или

сокращением объема производства. К

постоянным издержкам относятся издержки,

связанные с использованием зданий и

сооружений, машин и производственного

оборудования, арендой и охраной,

административные расходы.

остоянные

издержки (FC) – издержки,

величина которых в краткосрочном периоде

не изменяется с увеличением или

сокращением объема производства. К

постоянным издержкам относятся издержки,

связанные с использованием зданий и

сооружений, машин и производственного

оборудования, арендой и охраной,

административные расходы.

П еременные

издержки (VC) – издержки,

величина которых изменяется в зависимости

от увеличения или уменьшения объема

производства. К переменным издержкам

относятся затраты на сырье, электроэнергию,

оплату труда рабочих.

еременные

издержки (VC) – издержки,

величина которых изменяется в зависимости

от увеличения или уменьшения объема

производства. К переменным издержкам

относятся затраты на сырье, электроэнергию,

оплату труда рабочих.

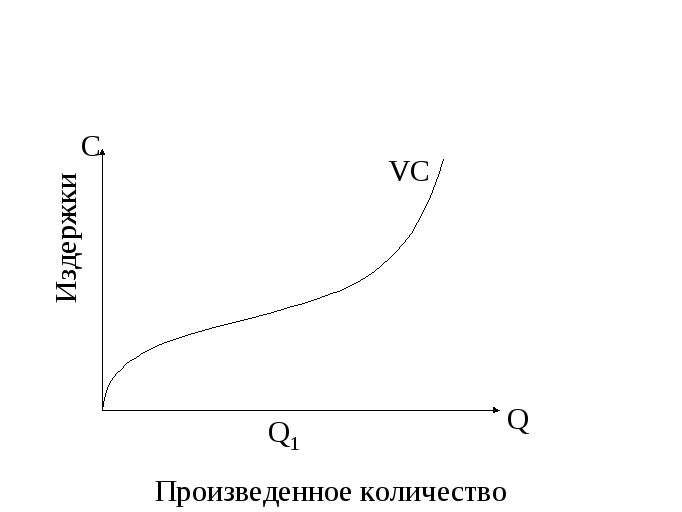

В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. В начальный период организации производства, переменные издержки растут более быстрыми темпами, чем произведенная продукция.

По мере достижения оптимальных размеров производства (в точке Q1) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства приводит к новому росту переменных издержек, когда увеличение выпуска требует более высокого роста издержек по сравнению с ростом производства.

О бщие

(валовые) издержки – совокупность

постоянных и переменных издержек фирмы

в связи с производством продукции в

краткосрочный период. TC = FC +

VC.

бщие

(валовые) издержки – совокупность

постоянных и переменных издержек фирмы

в связи с производством продукции в

краткосрочный период. TC = FC +

VC.

Средние издержки – это издержки в расчете на единицу производства.

![]()

П оскольку

с увеличением объема производства

растет общая выручка, то средние

постоянные издержки (AFC)

представляют собой все меньшую и меньшую

величину, приходящуюся на единицу

изделий.

оскольку

с увеличением объема производства

растет общая выручка, то средние

постоянные издержки (AFC)

представляют собой все меньшую и меньшую

величину, приходящуюся на единицу

изделий.

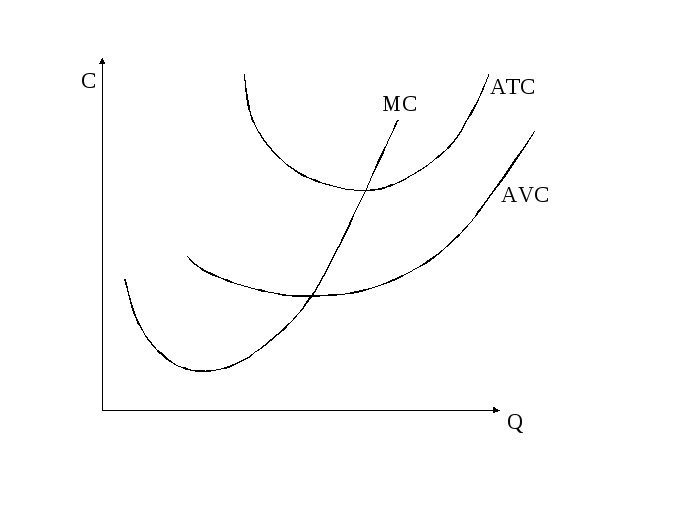

Средние переменные издержки (AVC) определяются путем деления переменных издержек на объем производства. Они достигают своего минимума, когда достигнут технологически оптимальный размер предприятия.

Понятие средних общих издержек имеет важное значение для теории фирмы. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли.

Предельные издержки (МС) – приращение совокупных издержек, связанное с производством последней (дополнительной) единицы продукции, т.е. прирост общих издержек, на который должна пойти фирма ради дополнительной единицы продукции.

![]()

П остоянные

издержки не влияют на величину предельных

издержек:

остоянные

издержки не влияют на величину предельных

издержек:

![]()

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

когда АС = min, то МС = АС. Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального значения.

В теории фирмы важную роль играет фактор времени, поэтому издержки следует рассматривать в краткосрочном и долговременном периодах.

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными (количество используемого оборудования), а другие – переменными (степень загрузки производственных мощностей).

Д олгосрочный

период – отрезок времени, в течение

которого все факторы являются переменными.

Вследствие этого используется единое

понятие долгосрочных средних

издержек.

олгосрочный

период – отрезок времени, в течение

которого все факторы являются переменными.

Вследствие этого используется единое

понятие долгосрочных средних

издержек.

АТС1…5 – издержки различной производственной мощности. Кривая LAC показывает наименьшие средние издержки производства любого заданного объема выпуска. Кривая долгосрочных издержек определяет принятие долговременных плановых решений относительно выпуска. Она отражает эффект масштаба производства.

Р

Положительная (возрастающая) экономия от масштаба имеет место, когда долгосрочные средние издержки падают по мере увеличения выпуска. При постоянной отдаче от масштаба издержки не зависят от выпуска. Отрицательная (убывающая) отдача от масштаба имеет место, когда долгосрочные издержки растут по мере увеличения выпуска.

Концентрация и централизация производства и эффект его масштаба. По мере того как снижаются издержки происходит увеличение прибыли фирмы, повышается концентрация производства – происходит увеличение его размеров по средствам труда, численности занятых работников и выпуску продукции. Такого рода укрупнение происходит в двух формах: концентрации и централизации капитала.

Концентрацией капитала называется увеличение его размеров за счет капитализации (накопления) прибыли. При концентрации капитала рост его индивидуальных размеров является вместе с тем и увеличением общественного капитала.

Централизация капитала представляет собой его увеличение путем объединения имеющихся капиталов в один более крупный. Этот процесс лишь перераспределяет капитал в обществе, не изменяя его общих размеров. Централизация капиталов происходит в ходе их конкуренции в форме поглощения крупными капиталами более мелких.

Укрупнение производства посредством концентрации и централизации капитала имеет как положительный, так и отрицательный эффекты. Экономия, обусловленная расширением масштабов производства, вызвана тем, что:

-

по мере роста размеров фирмы увеличиваются возможности использования преимуществ специализации в производстве и управлении;

-

на более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование;

-

больше возможностей для диверсификации деятельности, развития побочных производств, выпуска продукции на базе отходов основного производства.

отрицательный эффект масштаба возникает в связи с нарушением управляемости в чрезмерно крупной фирме:

-

снижается эффективность взаимодействия между ее отдельными подразделениями, фирма становится менее динамичной, теряется гибкость, оперативность;

-

затрудняется контроль за реализацией решений, принимаемых руководством фирмы;

-

в отдельных подразделениях фирмы возникают локальные интересы, противоречащие интересам фирмы в целом;

-

с ростом размеров фирмы увеличиваются издержки на передачу и обработку информации, необходимой для принятия решений, и т.п.

2 вопрос. Экономические и бухгалтерские издержки. Валовая, экономическая и нормальная прибыль. В общем виде прибыль π определяется как разность между совокупной выручкой (валовым доходом) TR и совокупными (валовыми) издержками TC

TR – TC = π.

Совокупный доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага:

TR = P × Q,

где TR – совокупный доход;

P – цена;

Q – проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

![]() .

.

Предельный доход (MR) – приращение дохода, которое возникает за счет увеличения выпуска на единицу:

![]()

Альтернативные издержки (издержки отвергнутых, или упущенных возможностей) – это ценность других видов деятельности или благ, которые можно было бы получить при наиболее выгодном из всех возможных использовании определенного ресурса. Доходы от упущенных возможностей, следовательно, и размер альтернативных издержек всегда носят гипотетический характер. Вместе с тем альтернативные издержки имеют практическую значимость, определяя возможности выбора из множества открытых для предпринимателя вариантов наиболее эффективного хозяйственного решения.

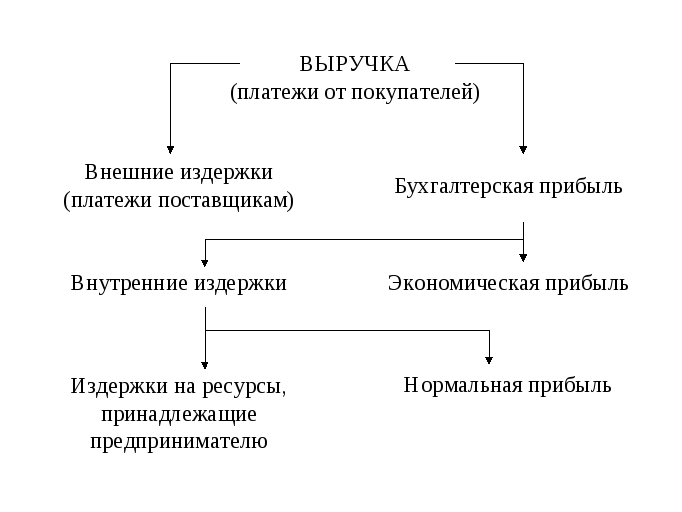

Внешние, внутренние издержки. Выплаты фирмы, в зависимости от характера собственности на ресурсы, могут быть либо явными (внешними), либо неявными (внутренними). К явным, или внешним, относятся выплаты фирмам (поставщикам ресурсов), за ресурсы не принадлежащие самой фирме. Эти издержки находят отражение в бухгалтерском учете и потому называются бухгалтерскими издержками.

Однако фирма может использовать не только «чужие», т.е. покупные ресурсы, но и собственные. Неявные, или внутренние, издержки включают в себя затраты ресурсов, принадлежащих собственно фирме. Неявные издержки с точки зрения собственника ресурсов равны денежным выплатам, которые он мог бы получить, обеспечив своим ресурсам наиболее выгодное применение из всех возможных способов. Альтернативные издержки связаны с упущенными возможностями наилучшего использования собственных ресурсов.

К неявным издержкам относится также плата за предпринимательский талант, за риск управления собственной фирмой – называются нормальной прибылью. Нормальная прибыль, выступает компонентом вмененных издержек, представляет минимальную прибыль, которая позволяет капиталу удерживаться в данной сфере применения. Нормальная прибыль – это прибыль, равная альтернативным издержкам, вложенным в дело владельцем фирмы.

О сновная

цель фирмы – получение прибыли, в самой

общей форме сводится к определению

разности между валовым доходом (общей

выручкой) и всеми видами издержек. В

зависимости от того, что включается в

состав издержек, различают бухгалтерскую

прибыль и экономическую прибыль.

сновная

цель фирмы – получение прибыли, в самой

общей форме сводится к определению

разности между валовым доходом (общей

выручкой) и всеми видами издержек. В

зависимости от того, что включается в

состав издержек, различают бухгалтерскую

прибыль и экономическую прибыль.

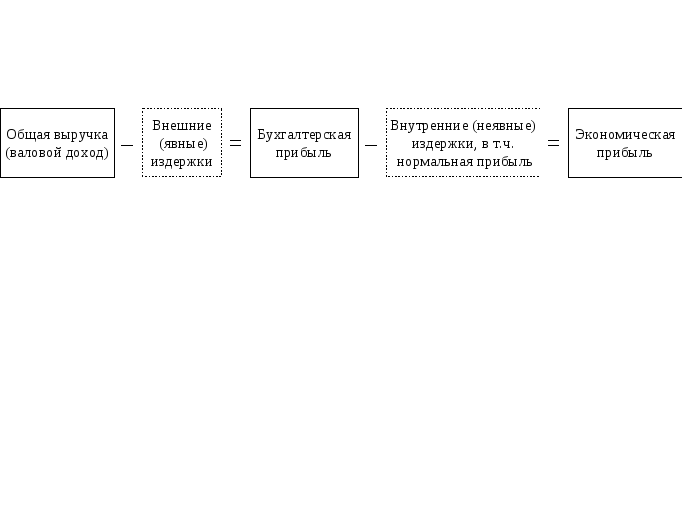

Бухгалтерская прибыль – это разница между общей денежной выручкой и явными (внешними) издержками. Экономическая прибыль – разница между общей выручкой и экономическими издержками, в состав которых входят явные и неявные издержки. Бухгалтерская прибыль больше экономической на величину неявных (внутренних) издержек.

Н еявные

издержки включают нормальную прибыль.

Получение предпринимателем нормальной

прибыли означает, что «погашены» явные

(внешние) и неявные (внутренние) издержки,

а он (предприниматель) получает доход,

равные минимальной величине возмещения

предпринимательских усилий. Если нет

нормальной прибыли, предприниматель

переключит свою ресурсы в другую сферу.

еявные

издержки включают нормальную прибыль.

Получение предпринимателем нормальной

прибыли означает, что «погашены» явные

(внешние) и неявные (внутренние) издержки,

а он (предприниматель) получает доход,

равные минимальной величине возмещения

предпринимательских усилий. Если нет

нормальной прибыли, предприниматель

переключит свою ресурсы в другую сферу.

Взаимосвязь между издержками и прибылью представлена на рис.

Экономическая прибыль – это доход сверх нормальной прибыли. Если общая выручка равна экономическим (явным и неявным) издержкам, то экономическая прибыль оказывается нулевой. В таком случае предприниматель получает только нормальную прибыль, как плату за талант и риск управления своим предприятием.

Экономическая прибыль – это то, что остается после вычитания всех издержек, как явных и скрытых, так и нормальной прибыли (заработная плата предпринимателя) из общего дохода фирмы.

Источники экономической прибыли. Существование прибыли связано с динамичным характером производства и присущей ему неопределенностью. Понятие нулевой экономической прибыли – это, во-первых, риск, которому подвергается предприниматель в условиях инновационной деятельности и, во-вторых, возможное обретение монопольной власти.

Нестрахуемые риски – это неконтролируемые и непредсказуемые изменения в спросе и предложении, с которыми сталкивается фирма. Инновации связаны с инициативой предпринимателя. Фирмы-производители преднамеренно внедряют новые методы производства и распределения, чтобы снизить издержки, и осваивают новые виды продукции, чтобы увеличить свой доход. Инновации порождают такую же неуверенность, как и те изменения в экономической конъюнктуре, над которыми не властно отдельное предприятие. В определенном смысле инновации как источник прибыли – это особый случай риска.

Существование монополии в той или иной форме является источником экономической прибыли. В силу своей способности ограничивать выпуск продукции и не допускать конкурентов монополист может постоянно извлекать экономическую прибыль при условии, если спрос тесно увязан с издержками. Такая прибыль обусловлена способностью монополиста ограничивать производство продукции и оказывать воздействие на цену продукта в свою пользу.

3 вопрос. Анализ безубыточности фирмы. Для расчета объема выручки, покрывающего постоянные и переменные издержки фирмы, используется показатель суммы покрытия. Расчет суммы покрытия позволит определить, сколько средств зарабатывает фирма, производя и реализуя свою продукцию, с тем, чтобы окупить постоянные издержки и получить прибыль. Расчет суммы и средней величины покрытия позволит определить точку безубыточности.

Суммой покрытия (Sp) называется разница между выручкой от реализации и всей суммой переменных затрат (издержек):

Sp = TR – VC.

Сумму покрытия (Sp) можно рассчитать и как сумму постоянных затрат и прибыли:

Sp = FC + π.

Сумма покрытия означает вклад в покрытие постоянных расходов и получение прибыли.

Под средней величиной покрытия (АSp) понимают разницу между ценой товара и средними переменными издержками

АSp = P – AVC.

Средняя величина покрытия отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации продукции или доля средней величины покрытия в цене товара

![]() .

.

Под точкой безубыточности понимается такая выручка и такой объем производства фирмы, при котором полученные доходы обеспечивают возмещение всех затрат, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Изображенная на рисунке

точка безубыточности – это точка

пересечения графиков валовой выручки

(TR)

и валовых издержек (TC).

Размер прибыли или убытков заштрихован

(зеленым и красным цветом, соответственно).

Если фирма продает продукции меньше

объема Q’,

то она терпит убытки, если больше –

получает прибыль. Точка, соответствующая

объему производства Q’

и выручке R’,

получаемой фирмой, является точкой

безубыточности. В этой точке, получаемая фирмой выручка

равна ее валовым издержкам, при этом

прибыль равна нулю. Выручка, соответствующая

точке безубыточности, называется

пороговой выручкой.

Объем производства (продаж) в точке

безубыточности называется пороговым

объемом производства (продаж).

Наиболее важное значение имеет показатель

пороговой выручки, так как пороговый

объем продаж может быть разным в

зависимости от цены реализуемой

продукции.

этой точке, получаемая фирмой выручка

равна ее валовым издержкам, при этом

прибыль равна нулю. Выручка, соответствующая

точке безубыточности, называется

пороговой выручкой.

Объем производства (продаж) в точке

безубыточности называется пороговым

объемом производства (продаж).

Наиболее важное значение имеет показатель

пороговой выручки, так как пороговый

объем продаж может быть разным в

зависимости от цены реализуемой

продукции.

Чтобы найти точку безубыточности, необходимо определить: до какого уровня должна упасть выручка фирмы, чтобы прибыль стала нулевой. Недостаточно сложить постоянные и переменные издержки, так как при снижении выручки они также могут снизиться. Если предположить, что при снижении валовой выручки переменные издержки будут сокращаться в той же пропорции, можно воспользоваться формулой точки безубыточности:

![]() ,

,

где R’– пороговая выручка;

FC – постоянные издержки;

K – коэффициент покрытия.

Чтобы оценить насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, рассчитывается запас прочности – процентное отклонение фактической выручки от пороговой:

![]()

Производственный рычаг показывает, какое воздействие изменения выручки фирмы оказывает на изменение ее прибыли. Чем выше эффект производственного рычага OL, тем более рискованным с точки зрения изменчивости прибыли является положение фирмы:

![]() ,

,

где ΔPr – изменение прибыли в процентах; ΔR – изменение выручки в процентах.

Эффект производственного рычага показывает на сколько процентов изменится (увеличится, уменьшится) прибыль фирмы при изменении (увеличении, уменьшении) ее выручки на 1%.

Эффект производственного рычага можно рассчитать также по формулам:

![]() ,

,

где R – выручка; FC – постоянные издержки; VC – переменные издержки; Pr – прибыль.

4 вопрос. Показатели эффективности предпринимательства: норма прибыли, уровень рентабельности.

-

- относительная величина прибыли, взятая

в затратной форме, т.е. как отношение

прибыли к издержкам характеризует

степень рентабельности производства;

- относительная величина прибыли, взятая

в затратной форме, т.е. как отношение

прибыли к издержкам характеризует

степень рентабельности производства; -

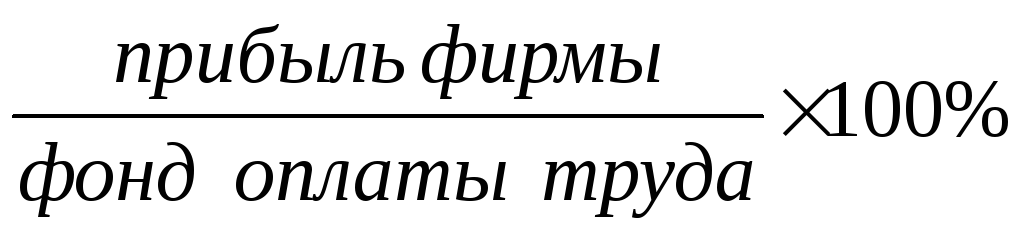

- норма прибыли, взятая как отношение

прибыли к заработной плате, характеризует

эффективность использования трудовых

ресурсов, соотношение между необходимым

и прибавочным продуктом в рамках фирмы;

- норма прибыли, взятая как отношение

прибыли к заработной плате, характеризует

эффективность использования трудовых

ресурсов, соотношение между необходимым

и прибавочным продуктом в рамках фирмы; -

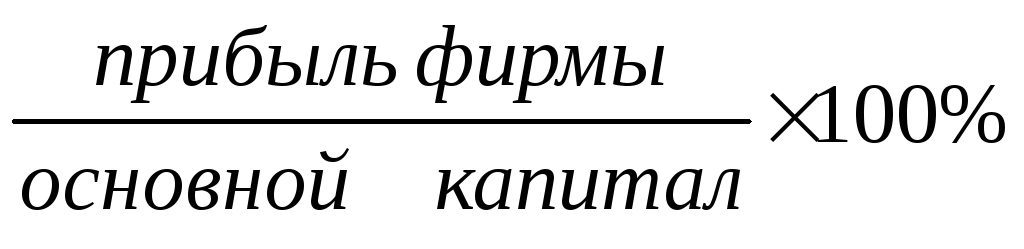

- норма рентабельности, или относительная

величина прибыли, взятая в ресурсной

форме как отношение массы прибыли к

основному капиталу фирмы, характеризует

степень эффективности использования

материально-вещественных ресурсов и,

прежде всего, средств труда;

- норма рентабельности, или относительная

величина прибыли, взятая в ресурсной

форме как отношение массы прибыли к

основному капиталу фирмы, характеризует

степень эффективности использования

материально-вещественных ресурсов и,

прежде всего, средств труда; -

- норма прибыли, взятая как отношение

массы прибыли ко всему авансированному

капиталу, характеризует эффективность

использования всех наличных ресурсов

фирмы – материальных, нематериальных,

трудовых, финансовых;

- норма прибыли, взятая как отношение

массы прибыли ко всему авансированному

капиталу, характеризует эффективность

использования всех наличных ресурсов

фирмы – материальных, нематериальных,

трудовых, финансовых; -

- норма рентабельности, взятая как

отношение массы прибыли к общей величине

валовой выручки от реализации продукции

фирмы, характеризует эффективность

торгового оборота фирмы, ее деятельности

непосредственно на рынке;

- норма рентабельности, взятая как

отношение массы прибыли к общей величине

валовой выручки от реализации продукции

фирмы, характеризует эффективность

торгового оборота фирмы, ее деятельности

непосредственно на рынке; -

- норма рентабельности, взятая как

отношение массы прибыли к средней

величине оборотных средств, характеризует

действенность использования текущих

активов фирмы;

- норма рентабельности, взятая как

отношение массы прибыли к средней

величине оборотных средств, характеризует

действенность использования текущих

активов фирмы; -

- норма прибыли. Взятая как отношение

массы прибыли к добавленной стоимости,

характеризует эффективность

производственной деятельности фирмы

в ее чистом виде, т.е. без учета стоимости

промежуточной продукции, купленной у

фирм - поставщиков.

- норма прибыли. Взятая как отношение

массы прибыли к добавленной стоимости,

характеризует эффективность

производственной деятельности фирмы

в ее чистом виде, т.е. без учета стоимости

промежуточной продукции, купленной у

фирм - поставщиков.