Рус_Метод указания к лаб работам / Метод указания к лаб работам

.docЛабораторная работа №1. Построение общей эконометрической модели

На основании исходных данных, приведенных в приложении 1, выполнить следующие задания:

1.Построить модель производительности труда, которая характеризует зависимость между уровнем производительности труда и факторами, влияющими на нее (использовать наблюдения за 20 месяцев).

2. Оценить надежность модели и оценок ее параметров.

3. Определить прогнозные свойства модели производительности труда.

4. Осуществить прогноз производительности труда при заданных значениях факторов на плановый период (21,22,23,24 месяц).

5. Сделать экономико-математический анализ модели.

Порядок выполнения лабораторной работы:

-

Спецификация модели.

Линейная

зависимость:

![]()

Степенная

зависимость:

![]()

Где у – зависимая переменная (результатирующий признак);

хm – независимые переменные (факторы);

am – параметры модели.

-

Параметрическая идентификация модели

Факторы включаемые в модель:

Х1 - фондоемкость

Х2 - коэффициент текучести

Х3 - средний процент выхода бракованной продукции

Х4 - средняя длительность рабочего дня

.

-

Оценка надежности переменных включаемых в модель

Надежность модели и факторов принимается на уровне 95% (уровень значимости α=5%)

|

|

y |

x1 |

x2 |

x3 |

x4 |

||||||

|

y |

1 |

-0,602613 |

-0,708568 |

0,4106148 |

0,495775 |

||||||

|

x1 |

-0,6026134 |

1 |

0,4572107 |

-0,240454 |

-0,47099 |

||||||

|

x2 |

-0,7085683 |

0,4572107 |

1 |

-0,123029 |

-0,20053 |

||||||

|

x3 |

0,41061483 |

-0,240454 |

-0,123029 |

1 |

0,236231 |

||||||

|

x4 |

0,49577502 |

-0,470991 |

-0,20053 |

0,2362307 |

1 |

||||||

|

|

|

|

|

|

|

||||||

|

|

y |

x1 |

x2 |

x4 |

|

||||||

|

y |

1 |

-0,602613 |

-0,70857 |

0,495775 |

|

||||||

|

x1 |

-0,602613 |

1 |

0,457211 |

-0,47099 |

|

||||||

|

x2 |

-0,708568 |

0,4572107 |

1 |

-0,20053 |

|

||||||

|

x4 |

0,495775 |

-0,470991 |

-0,20053 |

1 |

|

||||||

|

X1 |

X2 |

X3 |

X4 |

|

3,291505192 |

4,37697366 |

1,96294264 |

2,48837666 |

|

|

|

|

|

Если показатель надежности конкретного фактора μm>=2 уровень надежности данного фактора более 95%.

При несоответствии уровня надежности исследуемого фактора выбранному уровню надежности всей модели данный фактор исключается из модели.

Так как уровень надежности показателя х3 ниже уровня заданной надежности, то фактор х3 в дальнейших расчетах не участвует.

-

Определение наличия мультиколлинеарности

Наиболее полно определить наличие мультиколлинеарности можно при помощи алгоритма Фаррара-Глобера.

Определяется

критерий согласия Пирсона:

![]()

Где ![]() - определитель корреляционной матрицы

r;

- определитель корреляционной матрицы

r;

n – количество наблюдений;

m – число поясняющих переменных включенных в модель;

Значение

данного критерия сравнивается с табличным

при условиях:

![]() степенях свободы и уровне значимости

α. Если χ2факт<

χ2табл,

то в мас сиве независимых переменных

мультиколлинеарность отсутствует.

степенях свободы и уровне значимости

α. Если χ2факт<

χ2табл,

то в мас сиве независимых переменных

мультиколлинеарность отсутствует.

Для устранения мультиколлинеарности из модели удаляется один из факторов.

-

Оценка параметров модели

Оценка параметров модели осуществляется с использованием стандартной функции MsExcel «Линейн» .

|

|

|

|

|

13,86651 |

-5,717118 |

-20,70398 |

|

|

|

|

|

5,648049 |

1,3520767 |

47,662087 |

|

R2 |

|

|

|

0,632404 |

4,6052907 |

#Н/Д |

|

F |

Степень свободы n-m |

|

|

14,62319 |

17 |

#Н/Д |

|

|

|

|

|

620,2778 |

360,54795 |

#Н/Д |

где ![]() - оценка параметра aj

, j=1..k;

- оценка параметра aj

, j=1..k;

![]() - оценка свободного члена регрессии;

- оценка свободного члена регрессии;

![]() - стандартная ошибка оценки параметра;

- стандартная ошибка оценки параметра;

R2 – коэффициент детерминации;

![]() - стандартная ошибка остатков (стандартное

отклонение);

- стандартная ошибка остатков (стандартное

отклонение);

F – F-критерий.

Степень свободы равняется (m-n), где n – количество наблюдений, m – количество переменных в модели. Данное значение необходимо для определения табличного значения F-критерия.

![]() - сумма квадратов отклонений, поясняемых

регрессией;

- сумма квадратов отклонений, поясняемых

регрессией;

![]() - сумма квадратов отклонений поясняемых

ошибкой.

- сумма квадратов отклонений поясняемых

ошибкой.

![]() линейн.

линейн.

|

|

|

b |

|

2,5612233 |

-1,079188 |

2,0047286 |

|

|

|

|

|

1,0997021 |

0,2656019 |

2,4328783 |

|

R2 |

|

|

|

0,6104451 |

0,1137056 |

#Н/Д |

|

F |

Степень свободы n-m |

|

|

13,319776 |

17 |

#Н/Д |

|

|

|

|

|

0,3444218 |

0,2197924 |

#Н/Д |

Степенная

зависимость:

![]()

-

Оценка надежности модели и оценок ее параметров

Используются четыре характер

истики:

-

коэффициент корреляции

-

коэффициент детерминации

-

критерий Фишера

-

критерий Стьюдента

-

Определение прогнозных свойств построенной модели

На основе рассчитанных критериев по двум построенным моделям (линейная и степенная) выбирается наиболее адекватная.

-

Прогноз результативного фактора по выбранной модели

На основе отобранной зависимости (линейной или степенной) осуществляется расчет производительности труда на следующие четыре месяцы года (21,22,23,24 значение), путем подстановки ожидаемых значений факторов за соответствующие периоды.

-

Экономико-математический анализ модели

Расчет и анализ коэффициентов эластичности производительности труда.

Коэффициенты эластичности рассчитываются по формулам:

-

для линейной модели:

![]()

-

для степенной модели:

![]()

![]()

Лабораторная работа № 2. Построение эконометрической модели с автокоррелированными остатками.

Задание.

На основании данных, использованных в лабораторной работе № 1, построить эконометрическую модель производительности труда при условии, что остатки, полученные 1 МНК, являются автокоррелированными.

Выполнить следующие задания:

-

Исследовать остатки на наличие автокорреляции.

-

Оценить параметры модели методом Эйткена.

-

Оценить статистическую значимость модели.

-

Определить прогнозный уровень производительности труда при заданных значениях факторов на плановый период (21,22,23,24 месяц).

-

Выполнить сравнительный анализ количественных характеристик взаимосвязи, полученных методом 1 МНК и методом Эйткена.

Порядок выполнения лабораторной работы:

-

Исследование остатков на наличие автокорреляции производится с помощью критерия Дарбина-Уотсона и критерия фон Неймана..

Критерий Дарбина-Уотсона

(ut – u t-1)2

DWрасч = –––––––––

ut2

Автокорреляция отсутствует

Положительная

автокорреляция

Отрицательная

автокорреляция

Неопреде-

ленность

Неопреде-

ленность

0

1,1

1,54 2 2,46

2,9 4 4

Если значения DWрасч попали в интервал неопределенности, проверку остатков на автокорреляцию производят с помощью критерия фон Неймана.

Критерий фон Неймана

n

Qрасч = DWрасч *––––––––––––

n – 1

Фактические значения критерия фон Неймана сравнивается с табличным при уровне значимости = 0,05 и количестве наблюдений n.

Если Qфакт < Q табл , то существует положительная автокорреляция.

-

Оценка параметров модели методом Эйткена производится с помощью оператора:

А = (XTS-1X) -1 XTS-1Y, где

S-1 – матрица, обратная матрице S

1 - 0 0 … 0

- 1+2 - 0 … 0

1 0 - 1+2 - … 0

S-1 = ––––– 0 0 - 1+2 … 0

1 – 2 … … … … … …

0 0 0 0 … 1

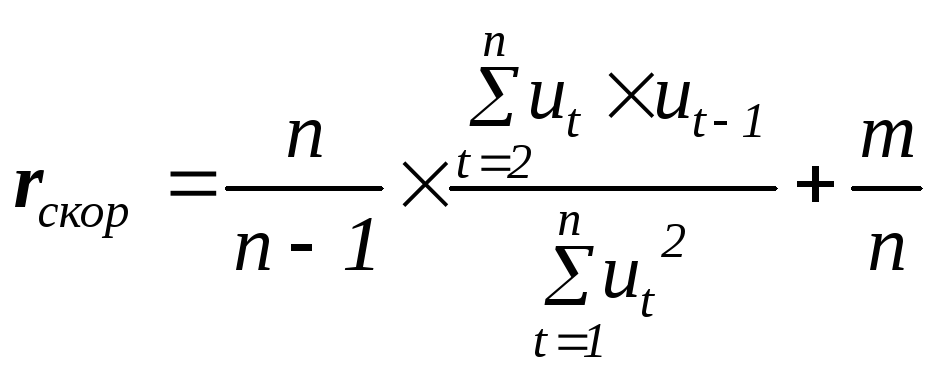

где

rскор

rскор – скорректированный цикличный коэффициент автокорреляции.

где

t – конкретный период (![]() )

)

-

Оценка статистической значимости модели:

-

определение коэффициента детерминации

-

определение коэффициента корреляции

-

F – критерий.

-

Определение прогнозного уровень производительности труда.

Используя ожидаемые значения исследуемых факторов на следующие четыре месяца с помощью построенной эконометрической модели определить прогнозные значения производительности труда.

-

Сравнительный анализ количественных характеристик взаимосвязи, полученных методом 1 МНК и методом Эйткена.

Необходимо сравнить:

-

вектор А

-

коэффициент детерминации

-

коэффициент корреляции

-

F – критерий

-

прогнозные значения производительности труда.

|

Вариант №2 |

|

|

|

|

|

|

Месяц |

Производительность труда, тыс. грн. |

Фондоемкость |

Коэффициент текучести |

Средний процент выхода бракованной продукции,% |

Средняя длительность рабочего дня, час. |

|

1 |

32,24 |

4,44 |

9,15 |

12,59 |

7,61 |

|

2 |

50,52 |

4,43 |

6,67 |

16,09 |

7,61 |

|

3 |

40,01 |

4,13 |

9,26 |

14,91 |

7,70 |

|

4 |

41,78 |

4,29 |

8,70 |

15,38 |

8,10 |

|

5 |

48,27 |

3,88 |

7,30 |

14,46 |

8,14 |

|

6 |

30,26 |

4,45 |

7,89 |

13,70 |

7,70 |

|

7 |

43,34 |

3,62 |

8,16 |

15,17 |

7,79 |

|

8 |

56,81 |

3,64 |

6,84 |

13,40 |

7,96 |

|

9 |

40,40 |

3,81 |

6,80 |

12,40 |

7,79 |

|

10 |

46,27 |

4,17 |

7,98 |

15,53 |

7,83 |

|

11 |

45,01 |

3,94 |

7,69 |

14,58 |

7,66 |

|

12 |

52,37 |

3,72 |

7,03 |

15,44 |

8,23 |

|

13 |

32,65 |

4,42 |

9,30 |

12,74 |

7,96 |

|

14 |

38,48 |

3,99 |

7,84 |

14,92 |

7,66 |

|

15 |

44,00 |

4,25 |

7,53 |

12,99 |

7,70 |

|

16 |

46,49 |

4,17 |

7,66 |

15,30 |

7,92 |

|

17 |

34,63 |

4,01 |

8,62 |

15,77 |

7,74 |

|

18 |

52,61 |

3,56 |

7,45 |

16,03 |

8,14 |

|

19 |

44,70 |

3,87 |

7,68 |

14,89 |

7,93 |

|

20 |

44,86 |

3,85 |

7,66 |

14,93 |

7,94 |

|

21 |

- |

3,83 |

7,64 |

14,97 |

7,94 |

|

22 |

- |

3,81 |

7,62 |

15,01 |

7,95 |

|

23 |

- |

3,79 |

7,60 |

15,05 |

7,96 |

|

24 |

- |

3,77 |

7,57 |

15,09 |

7,97 |

Приложение 2.

Функция «ЛИНЕЙН»

Рассчитывает статистику для ряда с применением метода наименьших квадратов, чтобы вычислить прямую линию, которая наилучшим образом аппроксимирует имеющиеся данные. Функция возвращает массив, который описывает полученную прямую. Поскольку возвращается массив значений, функция должна задаваться в виде формулы массива.

Функция ЛИНЕЙН возвращает массив {аn;аn-1;...;а1;а0}. ЛИНЕЙН может также возвращать дополнительную регрессионную статистику.

Синтаксис

ЛИНЕЙН(известные_значения_y;известные_значения_x;конст;статистика)

Известные_значения_y — множество значений y, которые уже известны для соотношения y = а0 +а1x1+а2х2+….

Известные_значения_x — необязательное множество значений x, которые уже известны для соотношения y = а0 +а1x1+а2х2+….

-

Массив известные_значения_x может содержать одно или несколько множеств переменных. Если используется только одна переменная, то известные_значения_y и известные_значения_x могут иметь любую форму, при условии, что они имеют одинаковую размерность. Если используется более одной переменной, то известные_значения_y должны быть вектором (то есть интервалом высотой в одну строку или шириной в один столбец).

-

Если известные_значения_x опущены, то предполагается, что это массив {1;2;3;...} такого же размера, как и известные_значения_y.

Конст — логическое значение, которое указывает, требуется ли, чтобы свободный член а0 был равен 0.

-

Если конст имеет значение ИСТИНА или опущено, то а0 вычисляется обычным образом.

-

Если аргумент конст имеет значение ЛОЖЬ, то а0 полагается равным 0 и значения аi подбираются так, чтобы выполнялось соотношение y = а1x1+а2х2+….

Статистика — логическое значение, которое указывает, требуется ли вернуть дополнительную статистику по регрессии в виде массива (см. рис.1).

-

Если аргумент статистика имеет значение ИСТИНА, то функция ЛИНЕЙН возвращает дополнительную регрессионную статистику

-

Если аргумент статистика имеет значение ЛОЖЬ или опущен, то функция ЛИНЕЙН возвращает только коэффициенты а и постоянную а0.

|

|

|

… |

|

|

|

|

|

… |

|

|

|

R2 |

|

|

|

|

|

F |

Степень свободы n-m |

|

|

|

|

|

|

|

|

|

Рис. 1. Дополнительная регрессионная статистика функции ЛИНЕЙН

где ![]() - оценка параметра aj

, j=1..k;

- оценка параметра aj

, j=1..k;

![]() - оценка свободного члена регрессии;

- оценка свободного члена регрессии;

![]() - стандартная ошибка оценки параметра;

- стандартная ошибка оценки параметра;

R2 – коэффициент детерминации;

![]() - стандартная ошибка остатков (стандартное

отклонение);

- стандартная ошибка остатков (стандартное

отклонение);

F – F-критерий.

Степень свободы равняется (m-n), где n – количество наблюдений, m – количество переменных в модели. Данное значение необходимо для определения табличного значения F-критерия.

![]() - сумма квадратов отклонений, поясняемых

регрессией;

- сумма квадратов отклонений, поясняемых

регрессией;

![]() - сумма квадратов отклонений поясняемых

ошибкой.

- сумма квадратов отклонений поясняемых

ошибкой.

Формулы, которые возвращают массивы, должны быть введены как формулы массива. Т.е. перед вводом функции ЛИНЕЙН необходимо выделить диапазон в котором будут содержаться результаты полученных расчетов (см. рис.1), затем с помощью мастера ввести функцию и нажать клавиши <Ctrl>+<Shift>+<Enter>.