Случайные величины

3.1. Случайной величиной называют величину, которая в результате опыта может принимать то или иное значение, не известное заранее.

3.2. Дискретной (прерывной) случайной величиной называют случайную величину, которая может принимать только конечное число различных значений.

3.3. Непрерывной случайной величиной называют случайную вели- чину, которая может принимать бесконечное число различных значений, заполняющих какой- либо промежуток

3.4. Законом распределения случайной величины называют всякое соотношение, устанавливающее связь между всеми возможными значениями случайной величины и соответствующими им вероятностями.

40

3.5. Для дискретных случайных величин в качестве закона распределения чаще всего используют ряд распределения. Ряд распределения представляет собой таблицу, в верхней части которой размещены все возможные значения дискретной случайной величины, а в нижней части - соответствующие им вероятности.

-

Х

x1

x2

….

xk

….

xn

P(х1)

P(x1)

P(x2)

….

P(xk)

….

P(xn)

Формальным признаком правильности составления ряда распределения является выполнение условия:

![]() .

.

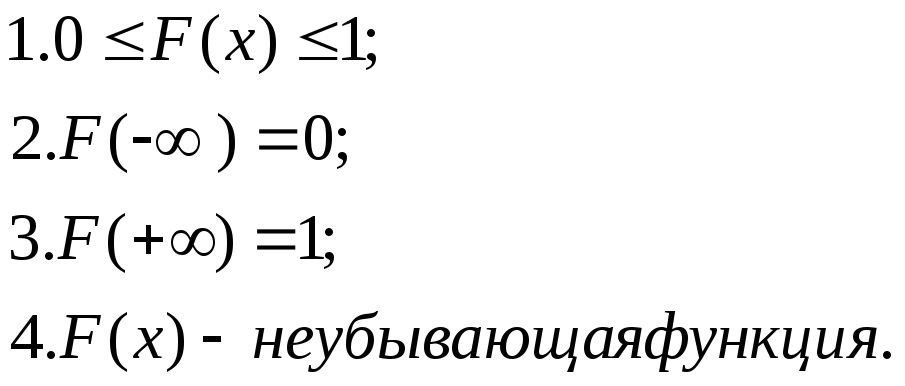

3.6. Для непрерывных случайных величин в качестве закона распределения часто используют функцию распределения (функция распределения может быть использована в качестве закона распре- деления и для дискретных величин). Функцией распределения случайной величины X называют функцию F(x), выражающую вероятность того, что случайная величина X примет значение меньше, чем x, т.е.

F(x) = P(X<x).

Из определения функции распределения вытекают ее основные свойства:

В общем случае график имеет вид:

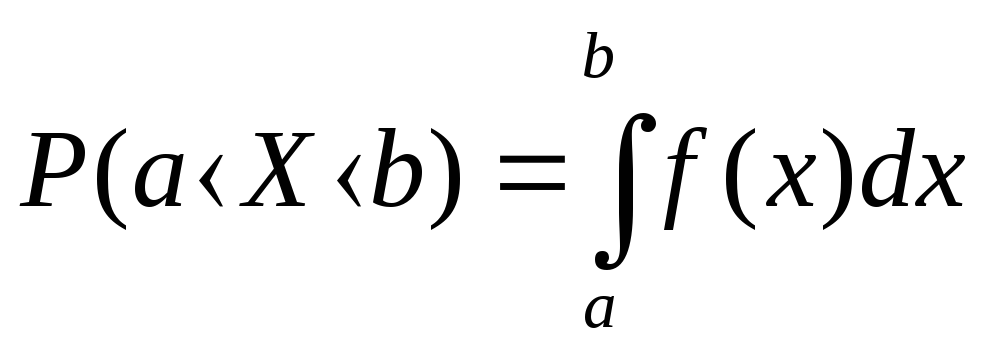

Из определения F(x) вытекает важное соотношение, выражающее вероятность попадания случайной величины X в интервал от a до b:

.

.

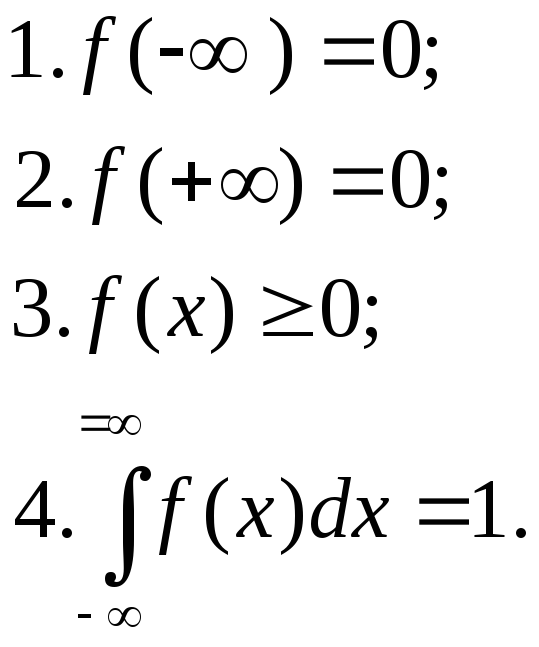

3.7. Наряду с функцией распределения, в качестве закона распределения используют и функцию плотности распределения вероятности (f(x)), которая определяется как производная функции распределения, т.е.

f(x)=F '(x).

Из определения функции плотности распределения вероятности вытекают ее основные свойства:

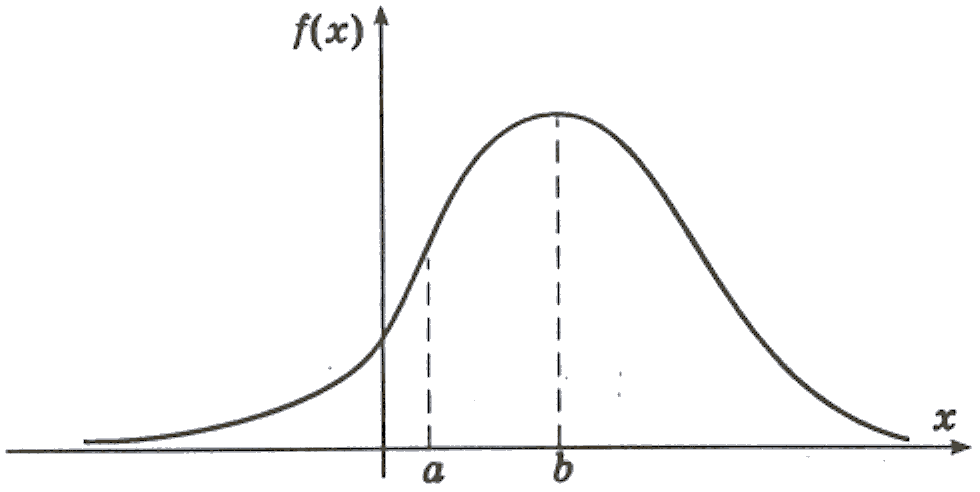

В общем случае график f(x) имеет вид:

График функции f(x) называют кривой распределения.

3.8. Элементом вероятности для случайной величины X называют величину f(x)dx , выражающую вероятность попадания случайной величины X в элементарный отрезок dx , примыкающий к точке x.

3.9. Вероятность попадания случайной величины X в конечный промежуток от a до b определяется соотношением:

,

,

из которого следует свойство 4 п.3.7 и, совместно с п.3.6, выражение связывающее F(x) и f(x):

![]() .

.

4.Статистические характеристики случайных величин

4.1. Математическое ожидание случайной величины X (обозначают M[X] или mx) – это есть ее среднее значение, вычисленное по формулам:

![]() - для дискретных

случайных величин;

- для дискретных

случайных величин;

![]() - для непрерывных

случайных величин.

- для непрерывных

случайных величин.

4.2. Центрированной случайной величиной ºX называют разность между самой случайной величиной X и ее математическим ожиданием M[X], т.е.

ºX=X-M[X].

4.3. Дисперсия случайной величины X (обозначается D[X] или dx) ― это есть математическое ожидание квадрата соответствующей центрированной случайной величины, т.е.

D[X]=M[ºX2],

которая вычисляется по формулам:

![]() - для дискретных

случайных величин;

- для дискретных

случайных величин;

![]() - для непрерывных

случайных величин.

- для непрерывных

случайных величин.

4.4. Среднее квадратическое отклонение (σч) случайной величины X ―это есть квадратный корень из ее дисперсии, т.е.

![]() .

.

Среднее квадратическое отклонение иногда называют стандартом. 4.5.Начальным моментом порядка k (νk) случайной величины X) называют математическое ожидание k-той степени этой случайной величины, т.е.

![]() .

.

4.6. Центральным моментом порядка k (μk) случайной величины X называют математическое ожидание k-той степени отклонения этой случайной величины от ее математического ожидания, т.е.

![]()

4.7. Эксцесс случайной величины (Е) – это есть величина, вычисленная по формуле:

![]()

Для нормального закона распределения Е=0, отличие эксцесса от нуля указывает на отклонение эмпирического закона распределения от нормального.

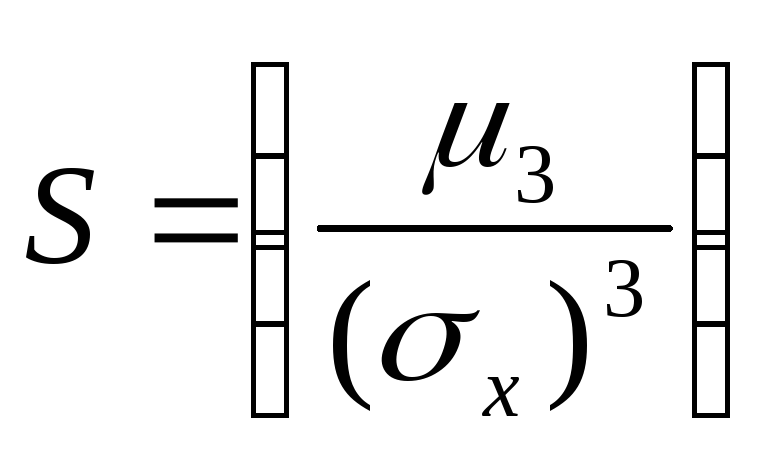

4.8. Ассиметрия характеризует симметричность кривой распределения случайной величины X. Показатель ассиметрии (S) вычисляется по формуле:

.

.

Для симметричных распределений S=0.