Упр рисками / 05-05 / Fut_theory

.doc

ФЬЮЧЕРСЫ И ОПЦИОНЫ – ФИНАНСОВЫЕ ИНСТРУМЕНТЫ УПРАВЛЕНИЯ РИСКАМИ

Фьючерс – срочный контракт стандартного товара (стандартного качества), определенного количества в установленный срок по фиксированной цене в настоящем независимо от цены спот-рынка (рынка наличного товара). Обязателен для исполнения обеими сторонами.

Продавец фьючерса – покупатель товара.

Покупатель фьючерса – поставщик товара.

Купить фьючерс, занять длинную позицию– быть обязанным поставить товар по зафиксированной цене.

П родать

фьючерс, занять короткую позицию– быть

обязанным купить товар по зафиксированной

цене.

родать

фьючерс, занять короткую позицию– быть

обязанным купить товар по зафиксированной

цене.

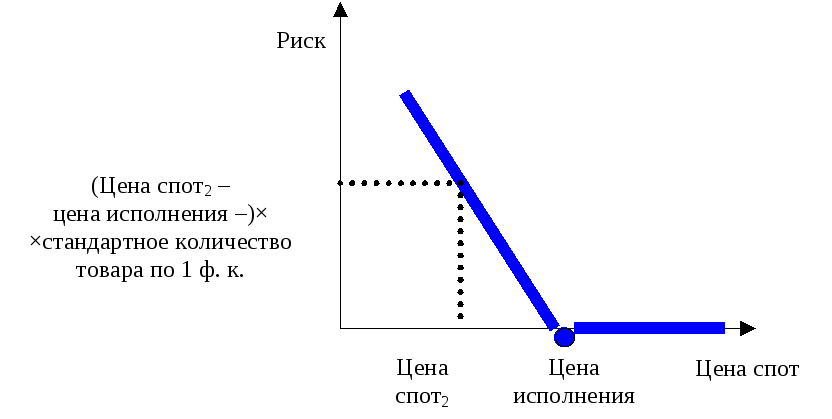

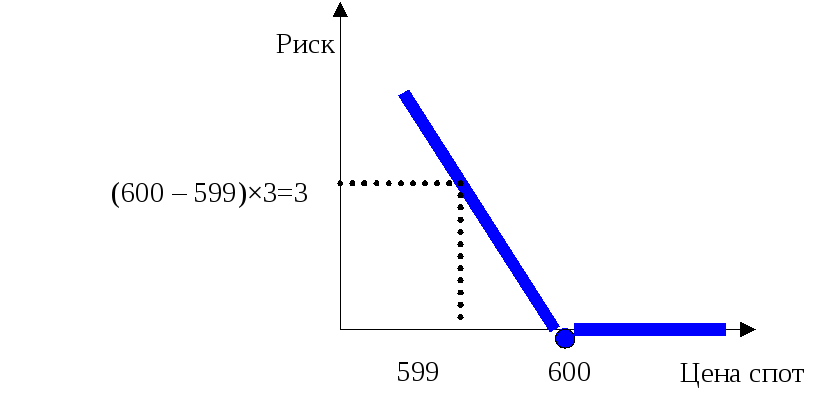

Риск покупателя наступает при падении цен на спот-рынке ниже цены исполнения.

Н апример,

1.11.2001 мы покупаем фьючерс на 3 т

рафинированной меди по цене $600 за 1 т с

поставкой 1.1.2002. Риск возникает, если

1.1.2002 цена меди оказалась ниже $600, при

этом снижение цен на каждый доллар

увеличивает наш убыток на $3. При цене

спот, равной цене исполнения, риск и

прибыль – нулевые. Если цена на спот-рынке

выше цены исполнения, мы получаем

прибыль, риска нет.

апример,

1.11.2001 мы покупаем фьючерс на 3 т

рафинированной меди по цене $600 за 1 т с

поставкой 1.1.2002. Риск возникает, если

1.1.2002 цена меди оказалась ниже $600, при

этом снижение цен на каждый доллар

увеличивает наш убыток на $3. При цене

спот, равной цене исполнения, риск и

прибыль – нулевые. Если цена на спот-рынке

выше цены исполнения, мы получаем

прибыль, риска нет.

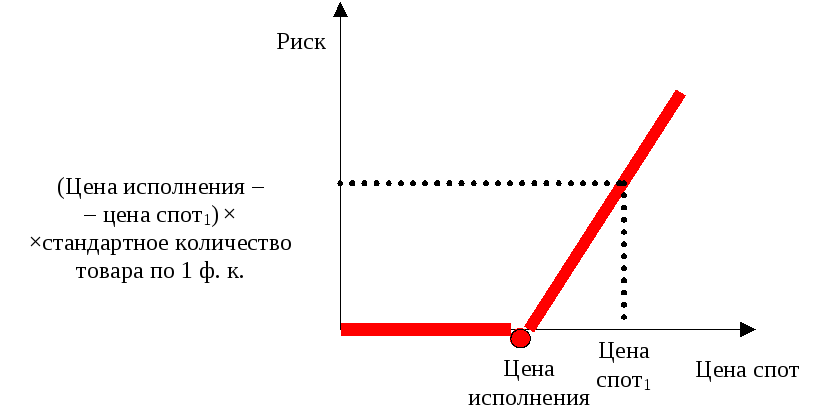

Р иск

продавца наступает при росте

цен на спот-рынке выше цены

исполнения.

иск

продавца наступает при росте

цен на спот-рынке выше цены

исполнения.

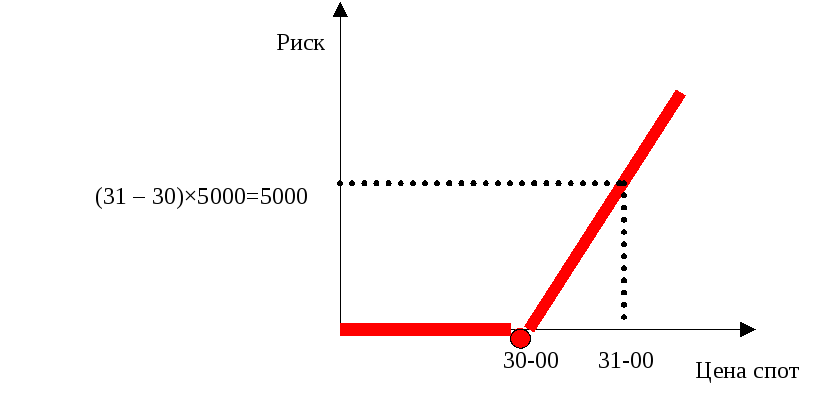

Например, 1.11.2001 мы продаем фьючерс на $5000 по цене 30-00 руб. за $1 с поставкой 1.1.2002. Риск возникает, если 1.1.2002 курс доллара оказался выше 30‑00 руб., при этом рост курса на каждый рубль увеличивает наш убыток на 5000‑00 руб. При цене спот, равной цене исполнения, риск и прибыль – нулевые. Если цена на спот-рынке ниже цены исполнения, мы получаем прибыль, риска нет.

Опицон – право (холдера) купить или продать стандартный товар (стандартного качества), в определенном количестве в установленный срок (или до установленного срока – американский опцион) по фиксированной цене в настоящем независимо от цены спот-рынка (рынка наличного товара). Обязателен для исполнения продавцом опциона (райтером). При продаже опциона (права) райтер сразу получает премию (цену опциона), выплачиваемую холдером. Риск холдера ограничен размером премии, риск райтера неограничен.

Кол-опцион – право (но не обязанность) холдера купить товар по фиксированной цене (цене исполнения опциона). Холдер кол-опциона страхуется от повышения цен.

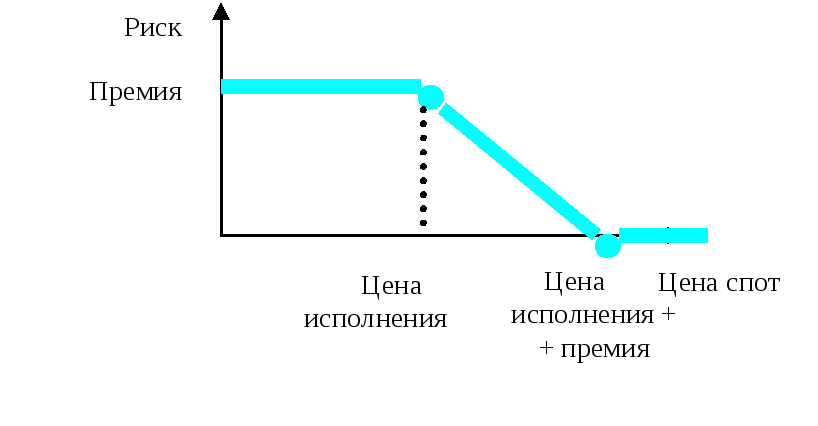

Риск холдера наступает при цене спот ниже цены исполнения опциона: ему выгоднее купить товар на спот-рынке, чем требовать исполнения опциона. При этом он теряет премию. При цене спот в диапазоне от цены исполнения до цены исполнения плюс премия риск частично компенсируется. При цене спот выше цены исполнения плюс премия риск холдера нулевой.

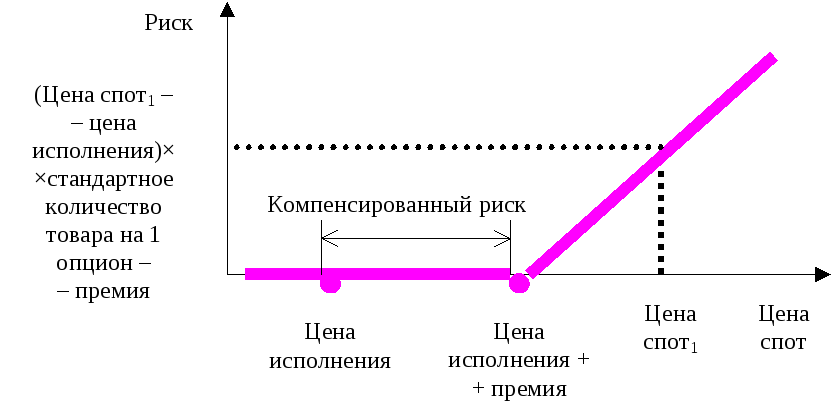

Р иск

райтера наступает при цене спот

выше цены исполнения опциона,

поскольку холдер потребует исполнения

опциона. При этом в пределах премии этот

риск компенсирован, а при цене на спот

рынке выше уровня цены исполнения плюс

премия райтер начинает нести убытки.

При цене ниже цены исполнения холдеру

выгоднее купить товар на спот-рынке,

чем требовать исполнения опциона, то

есть риск райтера – нулевой.

иск

райтера наступает при цене спот

выше цены исполнения опциона,

поскольку холдер потребует исполнения

опциона. При этом в пределах премии этот

риск компенсирован, а при цене на спот

рынке выше уровня цены исполнения плюс

премия райтер начинает нести убытки.

При цене ниже цены исполнения холдеру

выгоднее купить товар на спот-рынке,

чем требовать исполнения опциона, то

есть риск райтера – нулевой.

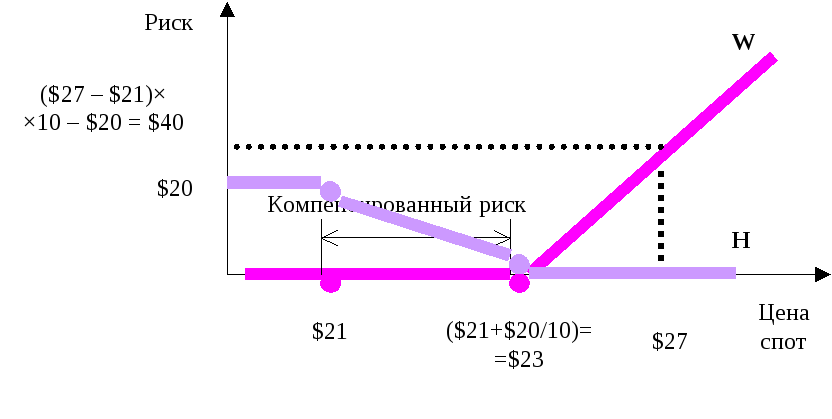

Н апример,

1.11.2001 мы покупаем опцион покупки на 10

баррелей нефти URALS по $21

за баррель с исполнением 1.2.2002. Цена

опциона $20.

апример,

1.11.2001 мы покупаем опцион покупки на 10

баррелей нефти URALS по $21

за баррель с исполнением 1.2.2002. Цена

опциона $20.

Если 1.2.2002 цена на нефть оказалась ниже $21, мы купим ее на спот рынке и потеряем только в том случае, если цена 1.2.2001 за вычетом премии оказалась выше цены исполнения (разность цены спот и цены исполнения не перекрывает расходов на выплату премии). Если цена на спот-рынке оказалась равной или ниже цены исполнения за вычетом премии, у нас нулевой убыток ($21×10-$20)/10=$19. Если цена на спот-рынке оказалась выше ($27), то мы потребуем исполнения опциона и наш убыток ограничится премией ($20).

Для райтера риск возникает при цене спот выше цены исполнения. При этом в пределах премии (до ($21×10+$20)/10=$23) он компенсирован (нулевой), а при цене выше $22 он растет прямо пропорционально росту спот цены. Так, если цена спот оказалась $27, то убыток райтера ($27-$21) ×10-$20=$40

Пут-опцион – право (но не обязанность) холдера продать товар по фиксированной цене (цене исполнения опциона). Холдер пут-опциона страхуется от снижения цен.

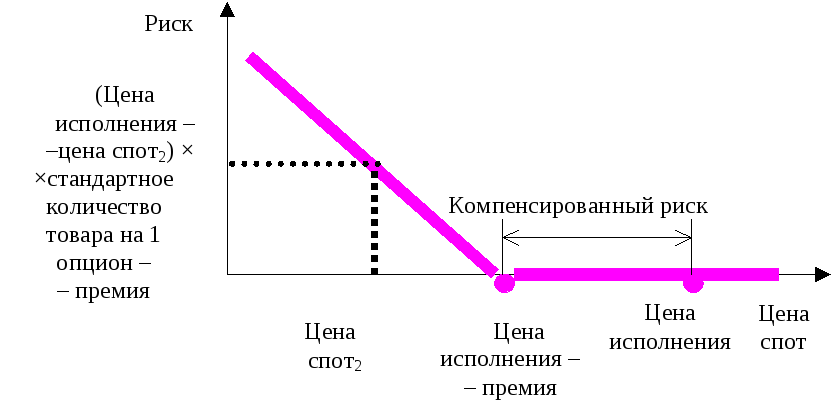

Риск холдера наступает при цене спот выше цены исполнения опциона: ему выгоднее продать товар на спот-рынке, чем требовать исполнения опциона. При этом он теряет премию. При цене спот в диапазоне от цены исполнения до цены исполнения минус премия риск частично компенсируется. При цене спот ниже цены исполнения минус премия риск холдера нулевой.

Р иск

райтера наступает при цене спот

ниже цены исполнения опциона,

поскольку холдер потребует исполнения

опциона. При этом в пределах премии этот

риск компенсирован, а при цене на спот

рынке ниже уровня цены исполнения минус

премия райтер начинает нести убытки.

При цене выше цены исполнения холдеру

выгоднее купить товар на спот-рынке,

чем требовать исполнения опциона, то

есть риск райтера – нулевой.

иск

райтера наступает при цене спот

ниже цены исполнения опциона,

поскольку холдер потребует исполнения

опциона. При этом в пределах премии этот

риск компенсирован, а при цене на спот

рынке ниже уровня цены исполнения минус

премия райтер начинает нести убытки.

При цене выше цены исполнения холдеру

выгоднее купить товар на спот-рынке,

чем требовать исполнения опциона, то

есть риск райтера – нулевой.

Например,

1.12.2001 мы покупаем опцион продажи на 20 т

пшеницы по $300 за 1 т с исполнением

1.4.2002. Цена опциона $500.

Например,

1.12.2001 мы покупаем опцион продажи на 20 т

пшеницы по $300 за 1 т с исполнением

1.4.2002. Цена опциона $500.

Если 1.4.2002 цена на пшеницу оказалась выше $300, мы продадим ее на спот рынке и потеряем только в том случае, если цена 1.4.2001 за вычетом премии оказалась ниже цены исполнения (разность цены спот и цены исполнения не перекрывает расходов на выплату премии). Если цена на спот-рынке оказалась равной или выше цены исполнения плюс премия, у нас нулевой убыток ($300×20+$500)/20=$325. Если цена на спот-рынке оказалась ниже ($200), то мы потребуем исполнения опциона и наш убыток ограничится премией ($500).

Для райтера риск возникает при цене спот ниже цены исполнения. При этом в пределах премии (до ($300×20+$500)/20=$325) он компенсирован (нулевой), а при цене выше $325 он растет прямо пропорционально падению спот цены. Так, если цена спот оказалась $250, то убыток райтера ($300-$200) ×20- -$500=$1000

Цена опциона (премия) определяется как разность между текущей ценой спот-рынка и ценой исполнения (экономическая целесообразность для райтера-игрока).

Цена опциона покупки (кол-опциона) = цена исполнения – цена спот0

Цена опциона продажи (пут-опциона) = цена спот0 – цена исполнения