Материалы к лабораторной работе № 2. ФУНДАМЕНТАЛЬНЫЙ И ТЕХНИЧЕСКИЙ АНАЛИЗ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ РИСКОВ

(1)

Фундаментальный анализ предполагает всестороннее рассмотрение экономико-политических факторов, влияющих на динамику показателей, характеризующих управляемый процесс, и прогнозирование тенденций их развития. Фундаментальный анализ изучает причины, движущие рынком. Фундаментальный анализ исходит из рациональных концепций, но недостаток знаний и информации может разрушить любую фундаментальную модель. Одна и та же причина из-за неполного учета факторов может вызывать противоположные последствия. Учет всех факторов невозможен или нецелесообразен. Фундаментальный анализ является жестким инструментом, и изменение условий приводит к необходимости пересмотра методик его проведения.

Фундаментальный анализ является одной из ключевых областей деятельности по управлению риском. К числу анализируемых факторов относится политическая ситуаций, изменение которой вызывается политическими событиями:

-

войнами, конфликтами, взрывоопасными ситуациями и высказываниями политических деятелей по поводу обострения ситуации;

-

отставками или сменой правительства или его ключевых членов, выборами. Любая смена правительства неминуемо ведет к возможности смены как политического, так и экономического курса страны и изменения инвестиционной привлекательности ее рынков;

-

угрозами национализации;

-

сменой политического строя и т.д.

Фундаментальный анализ учитывает также экономические факторы развития ситуации. Полный экономический анализ проводится на трех уровнях:

-

анализ экономики в целом (оценка макроэкономического инвестиционного климата);

-

анализ отдельных сегментов рынка, отраслей и подотраслей экономики (выявление наиболее благоприятных для инвестирования);

-

подробный анализ конкретных инновационных и инвестиционных программ, проектов, состояния отдельных фирм и компаний как объектов долгосрочных и спекулятивных инвестиций (обоснование объектов инвестирования).

Изучение экономической ситуации при проведении фундаментального анализа основано на рассмотрении показателей, характеризующих динамику производства, уровень экономической активности, соотношение потребления и накопления, тенденции развития инфляционных процессов, платежный и внешнеэкономический балансы государства. Фундаментальный анализ также устанавливает взаимосвязь состояния экономики и важнейших политических и социальных событий. Выявление факторов, определяющих хозяйственную ситуацию в целом, позволяет определить общие условия, в которых предстоит проводить инвестиционную политику, и разработать прогнозы их изменения.

При проведении отраслевого фундаментального анализа осуществляется сопоставление показателей, отражающих динамику производства, объемы реализации, величину товарных и сырьевых запасов, уровень цен и заработной платы, прибыли, накоплений по отраслям и в сравнении с аналогичными показателями национального хозяйства. Фундаментальный анализ использует также стандартные индексы и нормативы, определяющие границы эффективности работы отраслей.

Фундаментальный анализ на уровне конкретных инвестиционных предложений осуществляется по стандартным методикам обоснования экономической эффективности.

(2)

Технический анализ – метод прогнозирования значения анализируемых показателей на основе графиков динамики их изменения в предыдущие моменты времени. Как инструмент для принятия решений на финансовых рынках ведет свою историю с начала 80‑х годов.

Технический анализ предполагает исследование закономерностей непосредственного движения рынка. Цель технического анализа состоит в прогнозировании значений исследуемых показателей. Поскольку технический анализ исходит из эмпирического и интуитивного понимания законов движения рынка и имеет черты субъективности, одни и те же методы технического анализа значительно различаются по точности полученных результатов. Применение технического анализа предполагает наличие широкого кругозора и достаточной гибкости субъекта анализа. В то же время технический анализ универсален и имеет длительный период позитивной апробации (метод «японских свечей» эффективно используется уже более 300 лет).

Основными предпосылками для проведения технического анализа являются следующие положения:

-

Движения рынка учитывают все.

-

Любой фактор, влияющий на показатели, заранее учтен и отражен на графике.

-

Изучения графика достаточно для проведения технического анализа.

-

Показатели движутся направленно.

Технический анализ проводится по 3 основным направлениям: классический технический анализ (графический анализ), цикловой анализ, индикаторный анализ.

Классический технический анализ строится на основе изучения графиков различных типов. Выбор типа графика определяется субъективными предпочтениями аналитика. Как правило, современные финансовые информационно-аналитические системы содержат блоки, автоматически строящие эти графики.

|

Характеристика основных типов графиков |

|

||||

|

Тип графика |

Линейный |

Гистограмма |

«Крестики-нолики» |

«Японские свечи» |

|

|

1. Исходные данные для построения |

Любые цены одних и тех же параметров (цена открытия, средняя цена покупки за торговую сессию и т. п.) |

Цены открытия, закрытия, максимальная цена, минимальная цена за период времени |

Любые цены одних и тех же параметров (цена открытия, средняя цена покупки за торговую сессию и т. п.) |

Цены открытия, закрытия, максимальная цена, минимальная цена за период времени |

|

|

2. Масштаб оси абсцисс |

Единица времени |

Единица времени |

Нет |

Единица времени |

|

|

3. Шкала оси ординат |

Арифметическая, процентная или логарифмическая |

Арифметическая или логарифмическая |

Арифметическая |

Арифметическая |

|

|

4. Символы, с помощью которых строится график |

Совокупность точек |

Вертикальный столбец |

Крестик или нолик |

Свечки/подсвечники |

|

Существуют и другие типы графиков (профиль рынка, столбиковая диаграмма и др.), но они применяются значительно реже.

Линейные графики появились раньше других. Они используются, когда информации недостаточно для построения графиков других типов, также при разработке долгосрочных прогнозов.

Гистограммы – наиболее популярный тип графиков для разработки прогнозов, поскольку они отражают все характеристики рынка в определенный момент времени. Гистограммы на финансовых рынках называют High-Low-Open-Close-Chart.

Гистограмма представляет собой график столбиков с промежуточными значениями (высшей и низшей точками рассматриваемого периода, ценами открытия и закрытия) (рис. 1).

|

17 |

|

|

|

Максимальная цена |

|

15 |

|

|

14 |

Цена закрытия |

|

13 |

|

|

12 |

Цена открытия |

|

11 |

|

|

10 |

Минимальная цена |

16

16

Рис. 1. Схема построения основного элемента гистограммы: цена открытия – $12.8, максимальная цена – $16.2, минимальная цена – $10.2, цена закрытия – $14.4.

Гистограммы дают репрезентативную информацию для анализа и на их основе можно сделать наиболее точные прогнозы с помощью классических трендовых и поворотных фигур, скользящих средних и др. Любой из этих методов дает возможность учесть наибольшее количество сигналов и наиболее точное значение с расчетными ценовыми уровнями.

Для графиков типа «крестики-нолики» не существует оси абсцисс, что отличает этот вид графиков от других. Исторически этот тип графика возник, когда цены на бирже рисовались мелом на доске. Имея на доске ранжир ценовых колебаний (тиков), при каждом выкрике цены помощник маклера отмечал новое значение цены: если цена оказывалась выше предыдущей, ставился крестик, если ниже – нолик. Если цена изменилась на несколько тиков, соответственно изображалось несколько крестиков или ноликов.

С точки зрения динамики этот график ненагляден, но фиксирует движение в чистом виде.

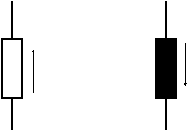

Прогнозирование с помощью графиков типа «японские свечи» – один из самых наглядных и естественных, широко распространен в практике в настоящее время. Все наименования заимствованы из обыденной жизни, что позволяет легко их запомнить. Для построения свечи требуются те же данные, что и для гистограммы. Свеча отличается от гистограммы формой (рис. 2).

|

В

Тень (Shadow)

Цена закрытия (Close)

Тело (Body)

Цена открытия (Open)

Тень (Shadow) Низший уровень (Low) |

Высший уровень (High)

Тень (Shadow)

Цена открытия (Open)

Тело (Body)

Цена закрытия (Close)

Тень (Shadow) Низший уровень (Low) |

|

а) Бычья свеча (Bullish Candle) Белая (White) |

б) Медвежья свеча (Bearish Candle) Черная (Black) |

ысший

уровень (High)

ысший

уровень (High)Рис. 2. Схема построения «японской свечи»

В течение торгового дня свеча «пульсирует»: тени удлиняются и укорачиваются, меняется цвет. Для анализа цвет является второстепенным фактором, а главным – тело и его размеры свечи.

Главная задача технического анализа – определение тренда, или определенного направления движения показателей, от момента его появления до конца, для определения тактики поведения на финансовом рынке. Различают три типа трендов (рис. 3): восходящий (характеризует рост рынка), нисходящий (отражает падение цен на рынке) и боковой (колебания рынка относительно постоянного уровня).

|

Название |

Восходящий |

Нисходящий |

Боковой |

|

Характеристика движения цен |

Движения цены вверх более сильны, чем движения вниз |

Доминируют движения вниз |

Цена практически не движется: движения вверх и вниз незначительны |

|

|

|

|

|

Иллюстрация

ИллюстрацияРис. 3. Типы трендов

Циклический анализ – анализ тенденций изменения рынка с учетом временного фактора. Циклический анализ предполагает решение следующих задач: определение фаз (стадий) развития рынка и их последовательности, идентификация текущей стадии (фазы) рынка; установление взаимного расположения циклов друг относительно друга для различных рынков, активов и т. д. Циклический анализ начинается с изучения общих закономерностей и постепенно сужается до специфических частных тенденций: от долгосрочных доминирующих циклов к анализу средних циклов и коротких циклов.

Индикаторный анализ направлен на изучение показателей, характеризующих изменение рыночной конъюнктуры: преобладания тенденции роста или снижения цен. Он был создан как попытка устранения субъективности технического анализа. Индикаторный анализ основан на применении ряда рассчитываемых статистических показателей, к числу которых относят:

Указатели тренда (сопровождающие или запаздывающие) фиксируют ситуацию разворота тренда (изменения преобладающей тенденции динамики котировок); дают надежные и достоверные сигналы о смене курса, когда рыночная конъюнктура имеет выраженную динамику развития (рост или падение), но при стагнации рынка могут давать ошибочные сигналы разворота тренда.

Осцилляторы (сопровождающие или опережающие индикаторы), критические значения часто предшествуют действительным изменениям цен на рынке), используются для определения точек разворота тренда; обеспечивают надежные сигналы в условиях стагнирующего рынка. Но когда рынок начинает движение, могут дать преждевременные или недостоверные сигналы.

Скользящие средние – графики, сглаживающие случайные отклонения в движении рынка. Период скользящий средней, как правило, представляет собой число из последовательности числен Фибоначчи:

1, 1, 2, 3, 5, 8, 13, 21, 38, …, xi-1, xi, xi+1=xi-1+xi

Расчет скользящих средних производится по формуле:

где

![]() –

значение скользящей

средней в момент времени t0;

–

значение скользящей

средней в момент времени t0;

X(ti) – фактическое значение в момент времени ti;

n – период скользящей средней.

Характеристические индикаторы (сопровождающие или опережающие) показывают внутренние соотношение сил участников рынка (заинтересованных как в росте, так и в падении цен – продавцов и покупателей).

(3) Фондовые индексы

Если скупить все ценные бумаги на рынке, то можно полностью защитить себя от систематического риска. Доходность вложений в таком случае будет определяться несистематическим риском. Это положение нашло отражение в теории, послужившей основой для оценки состояния финансового рынка и принятия решений о покупке и продаже ценных бумаг с помощью фондовых индексов. Фондовый индекс – это показатель динамики рынка ценных бумаг: само по себе его значение не является основой для принятия инвестиционных решений. Участников рынка ценных бумаг интересует его относительное изменение, которое характеризует обобщенное или усредненное изменение котировок всех ценных бумаг. Как правило, в основе фондовых индексов лежит показатель капитализации – совокупная стоимость всех ценных бумаг, обращающихся на рынке. Исключение составляет индекс Доу-Джонса1, который рассчитывается как средняя цена закрытия ценных бумаг. Рост значения фондового индекса свидетельствует о преобладании тенденции увеличения котировок акций. Если цены большинства ценных бумаг на рынке снижаются, фондовые индексы должны также падать.

Поскольку на развитом рынке обращается много ценных бумаг и их состав постоянно меняется (часть компаний может обанкротиться, нередко фирмы объединяются или делятся, возникают новые акционерные общества и т. п.), фондовый индекс строится по котировкам ценных бумаг не всех компаний, а только по котировкам акций компаний, определяющих состояние рынка в целом. Такие компании получили название blue chips – «голубые фишки».

В США наиболее популярными являются фондовые индексы:

– S&P (Standard and Poor Composite Index) – индекс, рассчитанный исходя из котировок акций 500 крупнейших компаний США;

– DJI (Dow Jones Industrial Average) – индекс, рассчитанный на основе портфеля, составленного из 65 акций наиболее котируемых корпораций различных отраслей США.

В России фондовые индексы рассчитываются на основе результатов торгов в Российской торговой системе.

Риск вложения в конкретные акции оценивается по их чувствительности к изменениям ситуации как на фондовом рынке, так и общей ситуации в экономике. Оценка этой чувствительности производится по значению ‑коэффициента. ‑коэффициент характеризует тесноту связи между курсом акций и общим состоянием рынка. Рассчитывается как ковариация между темпами роста котировок и темпами роста индекса, характеризующего состояние рынка (сегмента рынка).

![]()

где – ‑коэффициент;

Ti – темпы роста i‑й ценной бумаги или биржевого товара;

Tm – темпы роста индекса, характеризующего состояние рынка (сегмента рынка);

![]() –

ковариация

между темпами роста котировок и темпами

роста индекса, характеризующего состояние

рынка (сегмента рынка);

–

ковариация

между темпами роста котировок и темпами

роста индекса, характеризующего состояние

рынка (сегмента рынка);

Vm – дисперсия эффективности рынка.

Предполагается, что ‑коэффициент всего рынка равен 1.

Характеристика динамики курса ценных бумаг в зависимости от значений ‑коэффициента

|

|

Вывод о динамике курса |

|

> 1 |

Котировки ценных бумаг колеблются сильнее, чем рынок в целом, но их динамика совпадает с рынком |

|

0 < < 1 |

Котировки ценных бумаг колеблются медленнее, чем рынок в целом, но их динамика совпадает с рынком |

|

-1 < < 0 |

Котировки ценных бумаг колеблются медленнее, чем рынок в целом, но их динамика противоположна рынку |

|

< -1 |

Котировки ценных бумаг колеблются сильнее, чем рынок в целом, но их динамика противоположна рынку |

‑коэффициент и колеблемость прямо пропорциональны. Если колеблемость рынка составляет 30% и ‑коэффициент для акций компании «Круг» равен 1,5, то колеблемость акций этого АО составит 30 1,5 = 45%, то есть если фондовый индекс в целом вырос на 10%, курс акций АО «Круг» увеличился на 15%.

Большинство инвесторов стремятся избежать риска. За более высокий риск, по мнению большинства, следует получить компенсацию – рисковые вложения должны быть более доходными. В США одной из распространенных рыночных теорий является CAPM (Capital Assets Princing Model) – модель оценки финансовых активов. В ее основе лежит денежное выражение компенсации за дополнительный риск, получившее название премии за риск (). Премия за риск – денежная оценка финансово-инвестиционного решения, рассчитываемая как пропорция разности между среднерыночной доходностью (rm) и доходностью по безрисковым вложениям (rf) и чувствительностью данных ценных бумаг :

= r – rf = (rm – rf);

где r – требуемая инвесторами доходность.

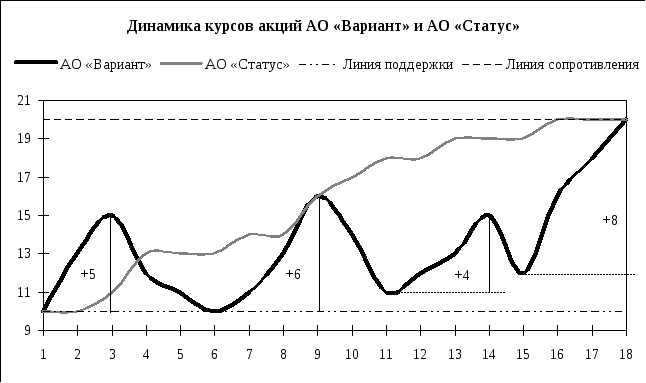

Действительно, многолетние наблюдения за фондовыми рынками в различных странах показали, что безрисковые вложения имеют наиболее низкую доходность, а спекулятивные интересы участников финансовых рынков удовлетворяются вложениями в наиболее динамичные ценные бумаги. Брокеры объясняют главный принцип высокой доходности операций с корпоративными ценными бумагами следующим образом: «Купить “по низу“ – продать “по верху“», то есть приобрести акции в момент локального минимума их котировок и продать их по достижении первого локального максимума. Иными словами, если в течение одного и того же промежутка времени курс одних акций колебался в тех же границах, что и устойчиво рос курс других, финансовый спекулянт имел возможность получить прибыль выше, чем инвестор, вложивший средства в стабильные ценные бумаги (см. рис. 4).

Пример. Прибыль инвестора, приобретшего в начале периода акции АО «Статус» и продавшего их в конце периода, составила 20 – 10 = 10 ед. на каждую акцию. Финансовый спекулянт постоянно покупал и продавал акции АО «Вариант»: купив в начале периода акции по 10 ед., он продал их по 15 ед. через 3 дня, при этом его прибыль составила 15 – 10 = 5 ед. Через 3 дня он снова приобрел эти бумаги, когда их котировка снизилась до 10 ед. и зафиксировал свою прибыль (+6 ед.), когда котировки поднялись до 16 ед. Так он поступал еще дважды, получая спекулятивную прибыль в размере 4 и 8 ед. Всего за анализируемый период он получил прибыль в размере 23 ед. на каждую приобретенную акцию.

Однако заранее определить локальные минимумы и максимумы котировок ценных бумаг на практике трудно и реальная прибыль финансового спекулянта ниже, поскольку ему требуется время для принятия решения и совершения операции покупки/продажи. Кроме того, финансовый игрок может ошибиться в тенденции динамики котировок: купить бумаги в расчете на рост их курсовой стоимости, а при изменении тренда не успеть их продать и получить убыток от снижения котировок ниже цены покупки. Поэтому финансовые спекуляции относятся к высоко рискованным операциям.

Рис. 4

Несистематический риск при спекулятивных операциях снижается при инвестировании в различные ценные бумаги: убытки операций с одними ценными бумагами покрываются прибылью операций с другими. Для снижения несистематического риска разработан ряд финансовых теорий: теория портфеля, теория случайных блужданий и др.

1 Индекс Доу-Джонса был первым фондовым индексом, рассчитанным в мире.