новая папка / Hw_2 / MxPSER_HW2

.docМинистерство образования Российской Федерации

Государственный Университет Управления

Кафедра Экономической Кибернетики

Домашняя Работа №2

по дисциплине: “Прогнозирование Социально Экономического Развития”

на тему: “ Прогнозирование с использованием эконометрических моделей”

Выполнил: студент ИИСУ

специальности ММиИОЭ

курс IV группа 1

Постельник М.С.

Проверила: к.э.н., доцент

Писарева О.М.

Москва 2002

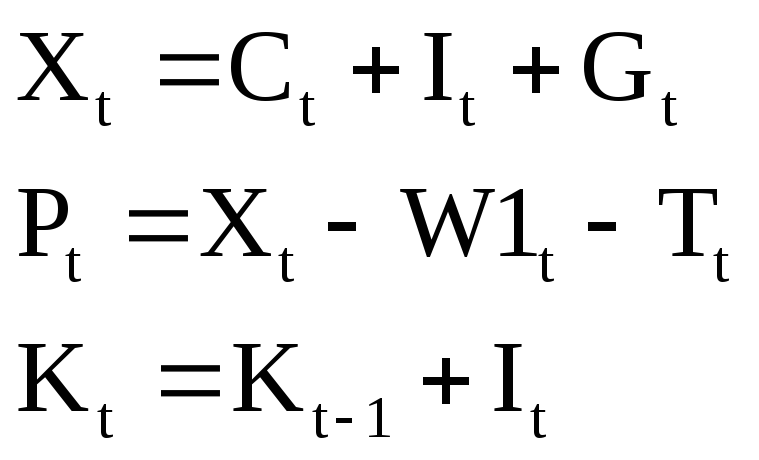

Описание модели

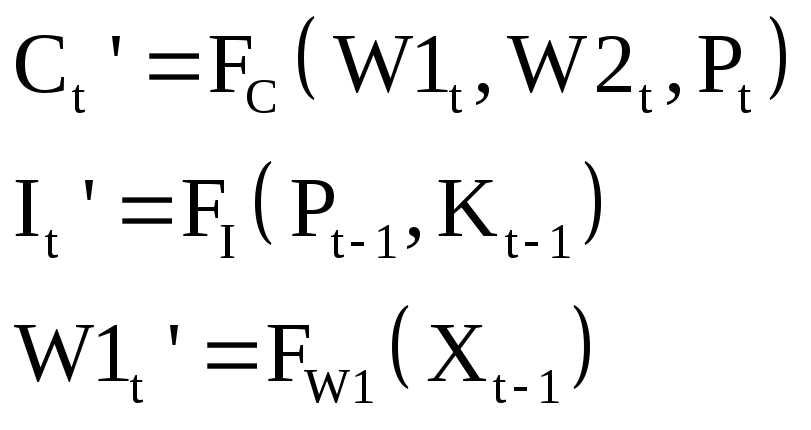

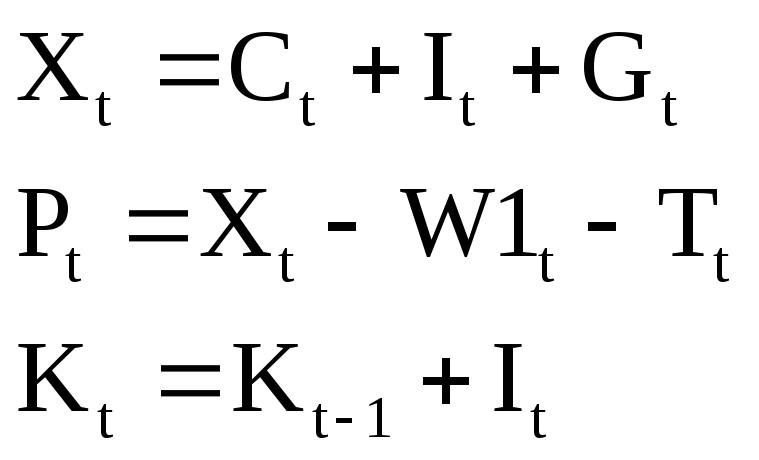

В основу работы положена эконометрическая модель Клейна, которая описывает процесс функционирования экономики с помощью следующих уравнений:

Уравнения функционирования:

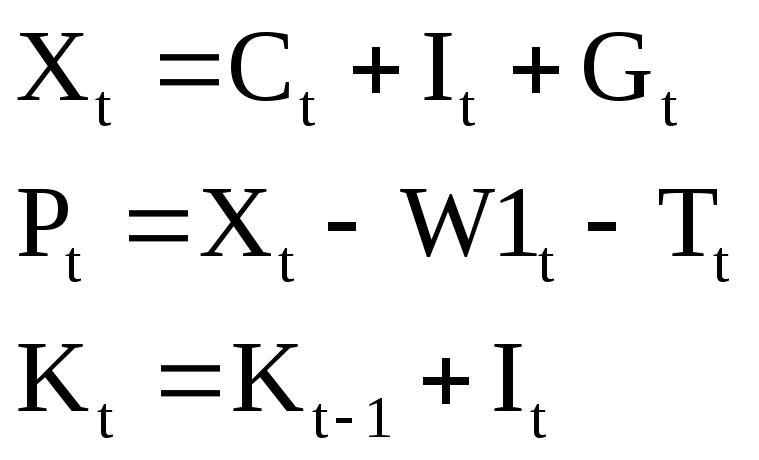

Балансовые уравнения:

Условные обозначения

t – время (календарные годы);

Сt – потребление;

Pt – прибыль;

Pt-1 – прибыль предшествующего периода;

W1t – заработная плата, выплаченная в частном секторе;

W2t – заработная плата, выплаченная в государственном секторе;

It – чистые инвестиции;

Kt – основной капитал;

Kt-1 – основной капитал в предшествующем периоде;

Xt – продукция частного сектора;

Xt-1 – продукция частного сектора предшествующего периода;

Gt – государственный расходы не связанные с заработной платой;

Tt – налоги на предпринимателей.

![]() –

случайные

погрешности.

–

случайные

погрешности.

Переменные

Все переменные ранее описанной модели разделим на экзогенные, эндогенные и лаговые.

Экзогенные переменные:

![]() .

.

Эндогенные переменные:

![]() .

.

Лаговые переменные:

![]() .

.

Исходные данные представлены в Приложении 1.

Ретроспективный участок описан 25 периодами. Первые 20 используются для идентификации модели; последние 5 периодов - для проверки прогностических свойств; прогноз делается на 26-30 периоды.

Анализ взаимосвязей между факторами модели

Построим

корреляционную матрицу, элементами

которой являются коэффициенты парной

корреляции

![]() (Приложение 1):

(Приложение 1):

Корреляционный анализ для C:

Как видно из корреляционной матрицы, существует очень тесная связь между величиной потребления и объемом прибыли (за текущий и предыдущий периоды), а так же заработной платой (частного и государственного сектора). Помимо этого можно сказать о высокой коррелированности самих факторов, влияющих на C. Это говорит о том, что потребление зависит от величины прибыли, которая в свою очередь зависит от величины заработной платы. Минимально изменяя вид модели (что бы она не теряла своей экономической сущности), исключаем из первого уравнения функционирования такой фактор, как прибыль предшествующего периода.

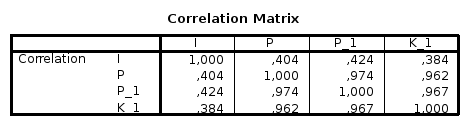

Корреляционный анализ для I:

В данном случае трудно судить о том, насколько сильно объем инвестиций зависит от величины прибыли и основного капитала. В наибольшей степени объем инвестиций зависит от прибыли предшествующего периода, но, что бы сильно не изменять вид функциональных зависимостей модели, в уравнении функционирования инвестиций оставим объем основного капитала прошлого года. Таким образом, избавляемся от прибыли текущего года.

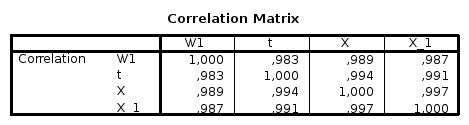

Корреляционный анализ для W1:

Видно, что заработная плата, выплачиваемая в частном секторе сильно зависит от фактора времени, и от объема продукции, произведенной в частном секторе (как в текущем, так и в предыдущем периоде). Избавляясь от явления мультиколленеарности, оставим в третьем уравнении функционирования лишь объем продукции частного сектора предыдущего периода.

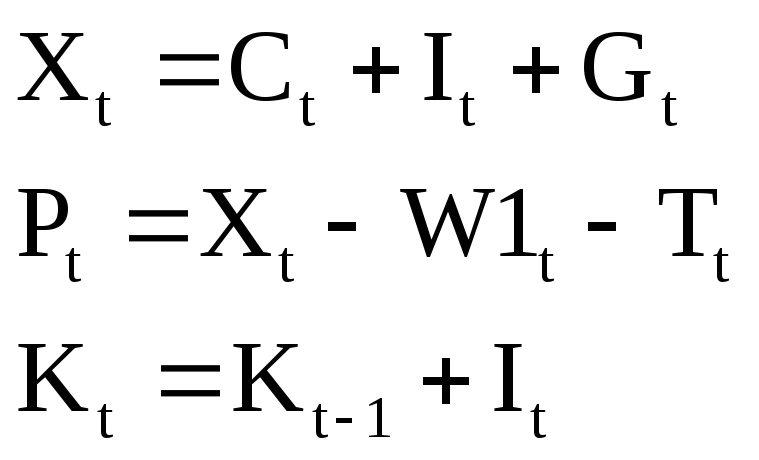

В результате корреляционного анализа имеем следующую модель:

Уравнения функционирования:

Балансовые уравнения:

Оценка уравнений функционирования МНК, верификация моделей

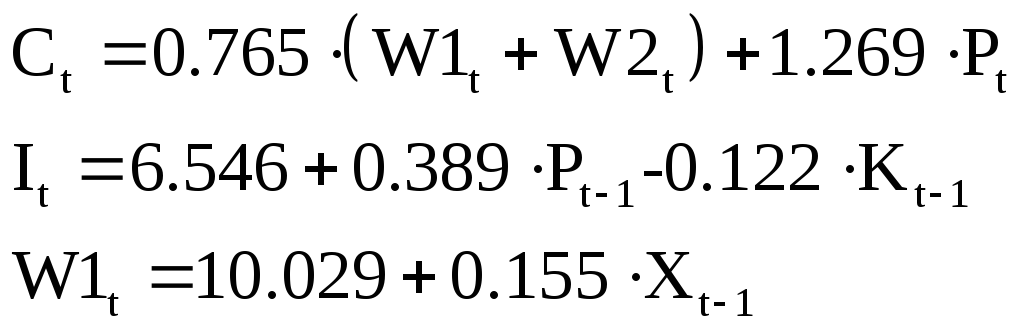

Произведем оценку параметров уравнений модели (на основе данных с 1 по 20 период) следующего вида:

Результаты оценки параметров модели приведены в Приложениях 2-4. Уравнения функционирования имеют следующий вид (полученные модели сами оказались значимыми, при этом параметры моделей так же значимы):

|

Модель |

S |

R2 |

Fстатистика |

|

1 |

1,238 |

0,999 |

13949,5 |

|

2 |

0,571 |

0,263 |

2,855 |

|

3 |

0,230 |

0,961 |

413,559 |

Рассчитанные значения Ct’, Lt’, W1t’ подставляются в балансовые уравнения, в результате чего мы получаем значения переменных Xt’, Kt’, Pt’ (Приложение 5).

Оценка коэффициентов модели ДМНК, верификация моделей

Первый шаг.

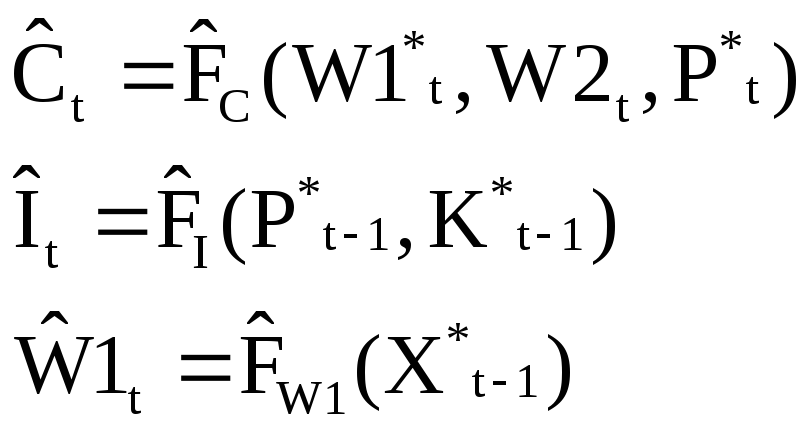

На первом шаге составляем приведенную форму эконометрической модели, полученной ранее методом наименьших квадратов. Строим систему зависимостей эндогенных переменных от набора экзогенных и лаговых переменных:

Результаты построения приведены в Приложениях 6-8. В итоге получаем общий вид модели функционирования :

|

Модель |

S |

R2 |

Fстатистика |

|

1 |

0,829 |

0,999 |

15043,7 |

|

2 |

0,236 |

0,977 |

353,791 |

|

3 |

0,462 |

0,999 |

11214,7 |

По балансовым уравнениям получаем значения переменных Xt*, Kt*, Pt* (Приложение 9).

Второй шаг.

На втором шаге оцениваются параметры уравнений функционирования, подставляя в их правые части полученные на первом шаге оценки эндогенных переменных:

Результаты расчетов приведены в Приложениях 10-12. Получены следующие модели:

|

Модель |

S |

R2 |

Fстатистика |

|

1 |

1,116 |

0,966 |

244,138 |

|

2 |

0,610 |

0,841 |

89,708 |

|

3 |

0,277 |

0,940 |

249,400 |

Рассчитанные значения показателей представлены в Приложении 13.

Сравнительный анализ точности восстановления исследуемых зависимостей.

|

Показатель |

Способ оценки |

Характеристики модели |

||

|

S |

R2 |

F-статистика |

||

|

C |

МНК |

1,238 |

0,999 |

13949,5 |

|

ДМНК |

1,116 |

0,966 |

244,138 |

|

|

I |

МНК |

0,571 |

0,263 |

2,855 |

|

ДМНК |

0,610 |

0,841 |

89,708 |

|

|

W1 |

МНК |

0,230 |

0,961 |

413,559 |

|

ДМНК |

0,277 |

0,940 |

249,400 |

|

По результатам, приведенным в таблице, сделать определенное заключение о том, какой метод оценки лучше, представляется довольно затруднительным. Для показателей объема спроса и величины заработной платы сравниваемые методы дают примерно одинаковые характеристики. Для показателя объема чистых инвестиций двухшаговый метод наименьших квадратов, очевидно, предпочтительнее.

Построение моделей тренда экзогенных переменных модели.

Проверка гипотезы о наличии основной тенденции динамики показателей W2, G, T произведена с помощью метода Фостера-Стюарта (Приложение 14).

|

s1 |

1,677 |

|

s2 |

1,791 |

|

m |

5,195 |

|

t(0,05;20) |

2,086 |

|

|

G |

T |

W2 |

|

s |

8 |

14 |

7 |

|

d |

8 |

14 |

7 |

|

t1 |

2,67 |

5,25 |

2,80 |

|

t2 |

4,47 |

7,82 |

3,91 |

Т.к. значения расчетных критериев превышают табличные значения, можно сделать вывод о наличии тенденций в рядах показателей W2, G, T.

Построим и сравним следующие модели трендов (Приложения 15-17):

|

Модель |

S |

R2 |

Kт |

Коэффициенты |

Модель |

|

|

0,459 |

0,835 |

0.0120 |

Значимы |

Значима |

|

|

0,368 |

0,888 |

0.1074 |

Значимы |

Значима |

|

|

0,055 |

0,840 |

0.0184 |

Значимы |

Значима |

|

|

0,758 |

0,851 |

0.0499 |

Значимы |

Значима |

|

|

0,048 |

0,878 |

0.0496 |

Значимы |

Значима |

|

|

0,003 |

0,893 |

0.0635 |

Значимы |

Значима |

|

|

1,272 |

0,898 |

0.0999 |

Значимы |

Значима |

|

|

0,048 |

0,923 |

0.0742 |

Значимы |

Значима |

|

|

0,527 |

0,982 |

0.0510 |

Значимы |

Значима |

Принимая во внимание сравнительные характеристики, получаем следующие виды моделей:

![]()

![]()

![]()

Проверка прогностических свойств моделей.

На основе экстраполяции значений экзогенных переменных (на 21-25 периоды) получаем прогнозные значения эндогенных переменных (так же на 21-25 периоды). Для этого в построенные зависимости, описывающие уравнения функционирования модели, подставляются предсказанные значения экзогенных и известные значения лаговых переменных, после чего находятся значения переменных, описываемых с помощью балансовых уравнений.

МНК:

![]()

![]()

![]()

ДМНК: 2шаг(1,2 шаг 2МНК, модель)

![]()

![]()

![]()

|

|

|

|

|

|

МНК |

|

|

|

|

|

Time |

C |

I |

X |

G |

K |

P |

T |

W1 |

W2 |

|

21 |

56,85 |

1,4 |

77,2 |

17,23 |

121,3 |

17,7 |

31,5 |

21,7 |

9,9 |

|

22 |

57,30 |

1,0 |

78,6 |

17,59 |

123,1 |

18,7 |

33,0 |

21,9 |

10,1 |

|

23 |

56,39 |

3,0 |

80,1 |

17,97 |

124,1 |

19,6 |

34,5 |

22,3 |

10,4 |

|

24 |

58,04 |

3,2 |

82,3 |

18,35 |

127,1 |

20,6 |

36,1 |

22,4 |

10,6 |

|

25 |

60,31 |

1,2 |

81,7 |

18,74 |

130,1 |

21,3 |

37,7 |

22,7 |

10,8 |

|

Kт |

0,0409 |

0,1021 |

0,0077 |

0,0496 |

0,0090 |

0,2094 |

0,0510 |

0,0135 |

0,0184 |

|

|

|

|

|

|

ДМНК |

|

|

|

|

|

Time |

C |

I |

X |

G |

K |

P |

T |

W1 |

W2 |

|

21 |

46,69 |

1,7 |

76,1 |

17,23 |

121,0 |

23,6 |

31,5 |

21,8 |

9,9 |

|

22 |

48,22 |

1,6 |

77,6 |

17,59 |

122,5 |

22,9 |

33,0 |

22,0 |

10,1 |

|

23 |

49,89 |

1,7 |

74,8 |

17,97 |

123,5 |

19,0 |

34,5 |

22,4 |

10,4 |

|

24 |

57,04 |

1,5 |

76,9 |

18,35 |

126,6 |

20,6 |

36,1 |

22,2 |

10,6 |

|

25 |

57,30 |

1,6 |

81,0 |

18,74 |

129,5 |

23,7 |

37,7 |

22,5 |

10,8 |

|

Kт |

0,1455 |

0,4381 |

0,0409 |

0,0496 |

0,0117 |

0,1394 |

0,0510 |

0,0118 |

0,0184 |

Принимая во внимание приведенную таблицу, можно сделать вывод о наличии лучших прогностических способностях у модели, построенной на основе МНК.

Прогнозирование на основе эконометрической модели.

Технология прогнозирования по 2МНК.

Для построения прогноза на 26-30 периоды оцениваем параметры эконометрической модели с помощью МНК по данным 1-25 периодов (Приложение 18-19):

![]()

![]()

![]()

|

|

Точечный прогноз |

Нижняя граница |

Верхняя граница |

|

W226 |

10,9 |

10,5 |

11,4 |

|

G26 |

19,05 |

18,28 |

19,85 |

|

T26 |

37,4 |

36,6 |

38,2 |

|

C26 |

63.44 |

63.01 |

63.87 |

|

I26 |

1.7 |

1.4 |

2.0 |

|

W126 |

23.2 |

22.8 |

23.6 |

|

X26 |

84.2 |

82.7 |

85.7 |

|

K26 |

132.0 |

131.7 |

132.3 |

|

P26 |

23.6 |

23.3 |

23.9 |

Приложение 1

Исходные данные (значения показателей с 22 по 46 период Приложения 4а методических указаний)

|

t |

C |

I |

X |

G |

K |

P |

T |

W1 |

W2 |

|

1 |

38,40 |

1,6 |

51,2 |

11,20 |

94,1 |

15,4 |

18,1 |

17,7 |

6,8 |

|

2 |

38,78 |

0,7 |

51,7 |

12,23 |

94,8 |

15,3 |

18,5 |

17,9 |

7,1 |

|

3 |

39,45 |

1,1 |

52,6 |

12,05 |

95,9 |

15,6 |

18,9 |

18,1 |

7,2 |

|

4 |

39,53 |

1,3 |

52,7 |

11,88 |

97,2 |

15,6 |

18,8 |

18,3 |

7,2 |

|

5 |

39,98 |

1,2 |

53,3 |

12,13 |

98,4 |

17,1 |

18,1 |

18,1 |

7,1 |

|

6 |

40,43 |

0,8 |

53,9 |

12,68 |

99,2 |

17,1 |

18,6 |

18,2 |

7,0 |

|

7 |

41,33 |

1,1 |

55,1 |

12,68 |

100,3 |

18,2 |

18,5 |

18,4 |

6,9 |

|

8 |

42,90 |

1,3 |

57,2 |

13,00 |

101,6 |

19,2 |

19,1 |

18,9 |

7,1 |

|

9 |

44,70 |

2,8 |

59,6 |

12,10 |

104,4 |

20,1 |

20,4 |

19,1 |

7,2 |

|

10 |

44,93 |

1,3 |

59,9 |

13,68 |

105,7 |

20,0 |

20,6 |

19,3 |

7,3 |

|

11 |

46,13 |

0,4 |

61,5 |

14,98 |

106,1 |

20,2 |

21,8 |

19,5 |

7,5 |

|

12 |

46,13 |

1,7 |

61,5 |

13,68 |

107,8 |

19,8 |

22,6 |

19,1 |

8,1 |

|

13 |

48,23 |

1,2 |

64,3 |

14,88 |

109,0 |

22,2 |

22,7 |

19,4 |

9,5 |

|

14 |

49,28 |

1,6 |

65,7 |

14,83 |

110,6 |

22,2 |

23,8 |

19,7 |

8,9 |

|

15 |

49,95 |

1,7 |

66,6 |

14,95 |

112,3 |

21,5 |

24,7 |

20,4 |

9,1 |

|

16 |

50,55 |

1,5 |

67,4 |

15,35 |

113,8 |

22,4 |

24,3 |

20,7 |

9,2 |

|

17 |

52,43 |

0,9 |

69,3 |

15,98 |

114,7 |

22,7 |

25,9 |

20,7 |

9,2 |

|

18 |

53,63 |

2,0 |

71,5 |

15,88 |

116,7 |

23,2 |

27,7 |

20,6 |

9,3 |

|

19 |

54,68 |

2,3 |

72,9 |

15,33 |

119,6 |

22,5 |

29,5 |

20,9 |

9,5 |

|

20 |

56,70 |

0,2 |

75,6 |

18,90 |

119,8 |

23,9 |

30,1 |

21,6 |

9,8 |

|

21 |

57,45 |

1,6 |

76,6 |

17,55 |

121,4 |

24,0 |

30,6 |

22,0 |

9,9 |

|

22 |

59,33 |

1,1 |

79,1 |

18,68 |

122,5 |

24,2 |

32,7 |

22,2 |

10,1 |

|

23 |

60,08 |

3,3 |

80,1 |

16,72 |

125,8 |

24,7 |

33,5 |

21,9 |

10,0 |

|

24 |

61,13 |

3,0 |

81,5 |

17,37 |

128,8 |

25,3 |

34,1 |

22,1 |

10,5 |

|

25 |

61,88 |

1,5 |

82,5 |

19,12 |

130,3 |

25,2 |

34,8 |

22,5 |

10,6 |